马首富150亿重仓押注,股价爆跌70%的黄金坑

A股向来看重资金面动向,尤其是“主力资金”的动态。

在沪深股通开通以后,北上资金成为市场唯一明牌的主力,得到了很高的关注度。

有一只股票,北上资金持股最高时接近10%,目前也超过9%,首富马老板也曾加仓150亿,可谓是受到以“价值投资”著称的北水和首富的双重加成。

看情况,这应该是一只大牛股了,容君临翻翻K线图。

场面好像有些失控,北上资金似乎是在近三年的高点开始进入,持有的比例是越来越高,股价却是越来越低……

就连马首富的百来个小目标紧急驰援后,股价也就原地反弹了一下而已。

看来北上资金“价值投资”要坐实了?当真是越跌越买?

这公司的基本面真的那么好吗?容君临再翻翻年报。

场面再次失控,2018年业绩轻微下滑后,2019年是断崖式下跌,拦腰砍断后还不算完,一直砍到膝盖才停下来……

所以到底是人性的丧失还是道德的沦陷,让价值投资的北水持续一年涌入这么一个绩差股?

欢迎走进本期股票百家讲坛之分众传媒。

1

分众传媒,是中国电梯媒体的开创者,已经形成覆盖全国 300 多个城市,多达 260 万个电梯终端的广告网络,同时也在影院媒体领域不断开拓。

我们注意一个词:行业的开创者。

这是什么概念?行业领军企业很多,但多数行业的开创者,早已消失在历史的长河中。

分众传媒尽管经历了2019年的膝盖斩,却仍然是行业的龙头老大。

翻阅了一些江南春创业的历史资料,由于年代久远,众说纷纭。

有说江南春学生会竞选欠债,为还债进入广告行业的,也有说江南春自称诗人却因穷困被女生鄙视,怒而去广告行业赚钱的。

只能说,历史故事编起来就是好,反正没人去查证。

我们不去操心他的创业动机,只来看看他的创业经历。

创业初始,江南春成立了广告公司,靠着热情和努力公司规模迅速扩大。之后,江南春将大部分资源投入IT领域,但是随着2001年互联网泡沫破灭,公司走入死胡同。

江南春开始反思。

“报纸和电视是国家的;杂志人家干得挺好的,也赚不了太多的钱;户外广告是赚钱,但到上海徐家汇去看,屋顶都已经是广告了,而在外滩,(政府已经)在拆户外广告了,这口饭没得吃。”

按照江南春的说法,他在一家书屋思考了一周,发现了梯媒的机会。

所以说,书中自有黄金屋不是骗人的,江南春今天的资产,真盖一座黄金屋应该也没问题吧?

2002年6月到12月,江南春争取到了最早的一批高档写字楼。

万事开头难啊,尤其是这种模式前所未见。江南春煞费苦心地说服一些商业大楼客户,以允许他安装一个整天播放广告的液晶屏在楼宇里。

一些物业管理者担心,这会遭到客户投诉。江南春提出先装一两天,只要有人投诉立刻拆除,但反响还不错。

到2003年年初,上海50幢高档写字楼的电梯里装上了300台液晶显示屏。招商银行信用卡等企业成了第一批广告客户。

2003年5月,江南春正式成立了分众传媒,开了新的电梯媒体广告模式。

不过,梯媒这一行在早期缺乏竞争壁垒,不就是砸钱买点位么,说的谁不会一样?

尽管那个年代还没有马老师,也没有小目标,但仍然有人带着风险投资,来砸江南春场子了。

成立于2003年7月的聚众传媒,是江南春和分众遇到的第一个大麻烦。

聚众在商业楼宇、高尔夫球场、医院、便利店等多条战线上与分众全面开战,抢夺地盘。

“我创业时太天真。回想起2003年4月、5月时真是非常恐惧。我把自已的积蓄都放进去,这不是烧钱,而是在烧前十年自己辛苦流下的血汗,非常恐惧。”江南春后来回忆说。

在战争中,同一个大楼办公的软银注意到了这家公司。

仅仅一个下午时间,江南春便获得了软银第一笔1000万美元风险投资;有了软银的加持,分众的融资路顺畅起来,之后其又吸纳三轮过5000万美元的风险投资,直至2005年7月上市。

看来,打车大战、外卖大战都是弟弟了,真正的老大哥,在十年前就烧投资者的钱抢市场了。

2

上市仅三个月后,分众便开启了疯狂的买买买模式,

05年10月,以1.83亿美元收购中国最大的公寓电梯海报公司——框架传媒;

06年1月,以3.25亿美元收购了国内第二大楼宇媒体商——竞争对手聚众传媒;

06年3月,以3,000万美元收购了手机广告商凯威点告,后重组为分众无线;

06年8月 ,收购影院广告公司ACL,并更名为影院网络;

06年12月,收购全国最大的高校平面媒体运营商——动力传媒;

07年3月,以2.99亿美元收购中国网络广告的最大代理商——好耶;

07年12月,斥资1.68亿美元收购卖场数字广告网络公司——玺诚传媒……

江南春持续的收购模式,让越来越多的热钱意识到这是个可以进入的市场。于是,各种类型的分众公司层出不穷,都等着被江南春买,或者直接在资本市场上市。

投资商们疯狂了,希望能够找到第二个江南春;追随者们也疯狂了,希望能做出点规模就将企业卖给江南春,套现逍遥快活一把。

常言道,上帝欲使人灭亡,必使其疯狂。分众的收购进程可以说已经疯狂了。

同时,当时的客观环境表面上欣欣向荣,实际却已暗流涌动。在这个背景下,分众迎来第一次重大打击。

2008年的315晚会,分众子公司分众无线被央视曝光群发短信的乱象。

两个月后,汶川地震,举国默哀,分众决定暂停电梯视频广告,商家减少了广告投放,奥运会也没有迎来预期的业务井喷,三聚氰胺事件使得分众的乳业广告全军覆没,

随后,金融风暴蔓延。分众在金融、汽车等领域的高端广告客户不断缩减预算。

2008年11月11日,分众公布了低于分析师预期的第三季度财报,并且同时发布了远低于分析师估计的第四季度收入预期,分众股价当天重挫45%。

距分众发布亮丽三季报仅隔一个周末,做空机构浑水“突袭”分众,抛出80页的研报谴责分众几宗罪,称其夸大LCD显示屏数量,故意高溢价收购,内部交易,资产减值不合理等。

强烈建议卖出分众股票。这也引来了SEC对分众的调查。

尽管最后出钱摆平,与SEC达成和解。但从模式不被美国投资者认可、估值低到被做空、被调查,这一连串劳什子终于让江南春下定决心,回归A股。

3

回归A股以后,顶着梯媒第一股的名头和还不错的业绩,分众传媒2018年的市值最高时来到了1800亿。

彼时的财务报表极其亮眼。2017年归母净利润超过60亿元,更有惊人的高达70%以上的净资产收益率。

茅台看到这个数据,都得羞愧的低下股王高贵的头颅。

这时候的分众,携美股回归的余威,顶着梯媒行业创始公司的称号和行业内超高的市场占有率,赢得了一众投资者的芳心。

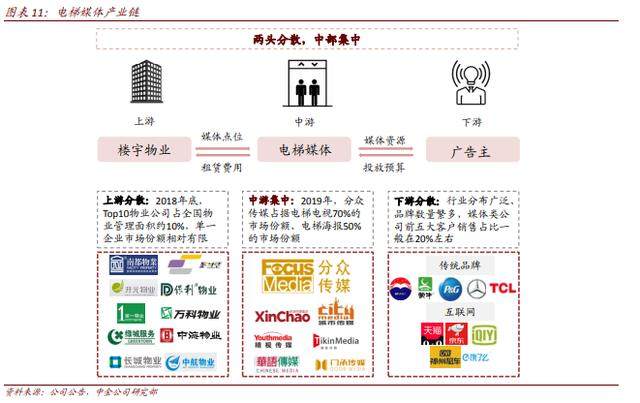

我们来看看现在的行业格局。

一句话:电梯媒体行业上承数以万计、遍布全国的楼宇物业,下接行业分布广泛、数量繁多的广告主,内部形成以分众传媒为首的龙头稳固的行业竞争格局。

分众的供应商们,是各家物业公司。

物业服务行业高度分散。电梯媒体公司主要通过与写字楼和公寓楼的开发商、物业管理公司或业主委员会进行洽谈达成合作意向并签署协议,约定合作期限、资源使用费金额和支付方式。

规模庞大的分众面对分散的物业“供应商”拥有较强的谈判地位,并且这种地位随着规模的扩大而进一步加强。

物业选择楼宇广告承包商也要考虑稳定性,能够稳定地获取收益是最重要的考虑因素。

另外,由于分众单媒体的变现效果高,所以可以承受更高的电梯广告位租赁成本,而其他梯媒公司就难以承受。

分众的客户们则是各家需投放广告的公司,“二八效应”显著,大型广告主是核心。大型广告主以各行业龙头公司为代表。

大型广告主数量较少,但钱袋子大,又要面子,愿意为了建立品牌形象而投入较高的预算和时间。

大广告主们一般以年为单位进行广告预算,投放周期稳定,通常在全国范围内大规模集中投放。

由于大型广告主投放的目标是建立认知、占据心智、培养信任,并不单纯追求降低预算,也不急于让消费者在看到广告后的下一秒就动手消费。

因此,他们更加青睐品牌定位与受众层次更高、触达受众更广的媒体。

分众传媒作为市场规模最大、点位最优的梯媒企业,显然是最佳合作伙伴,并且随着合作时间的拉长,双方的互信关系也会更加深入。

我们可以看出,分众传媒利润来源在本质上仍属于赚取差价,但是他对接了成千上万的物业公司和广告主,又具有一定的平台特征。

那么分众传媒是如何经营出如此靓丽的业绩呢?

原因很简单,就是烧钱烧出来的。

那为什么别人烧不出来呢?

就没有一个有志气的创业者烧到底烧出另一家来和分众对抗么?

难道所有的创业者都愿意被分众收购?

这也是投资者多年来对行业的质疑,没有任何壁垒的行业,谁都可以去做,凭什么看好分众?

答案没有那么复杂,其实分众的壁垒来源就是先发优势。

烧钱烧得早,就是这么好。

烧的早,规模很早就足够大,占据了大量的优质点位。这样的独家资源结合广告供需两端互相促进带来的规模效应,足以形成一条护城河。

分众不仅开创了这个行业,还顺势塑造了有利自己的竞争格局,形成了一门好生意。

如果不在规模接近的时期解决问题,而试图在分众已经建立起帝国后与之烧钱竞赛,成功的概率微乎其微。

再加上宽松的融资环境已是过去式,创业者割早期投资人、早期投资人割后期投资人、后期投资人再割二级市场投资人的模式不可能再继续延续下去。

投资人烧钱,是需要看到回报的。

一家初创公司、或者业内存活多年但规模很小的公司,凭什么能给投资人击倒分众的期望?

如果是通过烧掉百亿人民币,那投资人为什么不直接买分众的股权呢?大宗交易说不定还能折价买入哦。

说的再直白些,早期分众能够杀出头,有很高的运气成分。但时至今日,后来者却很难凭烧钱击败他。

除了烧钱买点位,大规模的对接物业公司和广告主,建立可信任的合作关系,这可是一个非常消耗时间和精力的海量工程。

对广告主和物业公司来说,利用分众的竞争对手与分众谈判讲价是可行的办法,但掀桌子换玩家风险就大多了。

君临一直强调,生意是做出来的,不是在脑海中想象出来的。砸下去几十个亿就能买到足够的点位和分众平起平坐,这种事只存在幻想者深深的脑海里。

所以,只要产品还需要触达消费者,就需要不断地打广告,只要广告行业还存在,分众传媒就能吃到最肥的肉……

也有投资者不这么认为。

他们认为互联网广告所占比重越来越高,抢食了电梯广告的蛋糕……

事实果真如此吗?

不可否认,移动互联网产业近些年增长迅速,各大玩家都使出浑身力气来争取用户爸爸们宝贵的时间。

但,他们真的和分众是竞争关系么?

其实,他们与纸媒广告、电视广告、广播广告才是竞争关系。他们都需要用户主动打开媒介才能接触到广告。

看图就知道了,一目了然。

我们来看江南春对梯媒广告特点的一句总结:主流人群、必经、高频、低干扰。

很多人轻视了必经的含义。

这种强制触达、被动接受和用户观看互联网广告完全不同。

广告就在那里,你不看也得看,除非你一辈子进电梯都埋头看手机,否则你是躲不开的。

24小时还含睡觉的总时长,为了争取用户爸爸宝贵的注意力,各类媒体们要使出百般武艺,而分众只卡住电梯里的回头一瞥就够了。

这就叫:蓦然回首,那广告就在电梯墙壁上;1440分钟,我只取一分。

还有人说:人们注意力越来越向手机屏幕集中,没有人关注电梯里的广告……

这种言论纯属无稽之谈了。任何以个人体验来推广至投资决策的,都太把自己当回事了。

梯媒广告行业已经存在了10多年,在线下广告衰退的过程中反而逆势增长,效果好不好,出钱的广告主心中自然有数。

至于广告制作不精美、不吸引人等问题,更是“一千个读者就有一千个哈姆雷特”了。所有这种以自身感受线性外推的观点都不值一驳。

4

这么看来,分众作为梯媒行业中最大的平台,对接了优质的点位和实力雄厚的广告主;所处行业在非互联网广告行业中,表现良好且独具特色,未来只要稳步扩张,隔三差五提个价,再提高分红率……

这日子岂不是美滋滋?

可能分众命中注定大起大落,这种过好日子的想法在2018年被现实一锤子抡碎了。

2018年4月,新潮传媒发表内部信称,公司与分众传媒的战争正式打响,新潮传媒将以广告补贴、客户合作打5折等形式抢夺分众传媒亿元客户。

江南春毕竟见多识广,行业内哪个公司他没见过,聚众那个创始人虞锋,比新潮高明多啦,江南春不也和他谈笑风生么?

因此,江南春发了条朋友圈:没有任何一个公司是靠口水和碰瓷成功的,你能做多大永远取决于你能帮客户做多大。

不过,嘴上云淡风轻,身体上可是诚实的很。分众丝毫没有轻敌。

新潮传媒的创始人,和江南春一样,前期在广告行业有着丰富的经验。不过新潮传媒在梯媒广告行业,属于后来者。

由于分众家大业大,新潮传媒在初期选择了与住宅物业合作,和分众形成了一定程度的差异化竞争。

尽管还是个行业小弟,当年营收10亿元远不及分众146亿元的全年营收,但这个小弟也一点也不怕老大哥。

因为,这个小弟还有跨界的老大哥罩着:11月,百度宣布投资新潮21亿元。

我们前面说过,很多投资者认为这个行业壁垒不高,没有技术含量,最多是辛苦点多跑几家物业公司。

谈好了就可以接广告,非常简单。分众的起家就是靠着不断地烧钱扩张,后来者完全可以复制。

显然,新潮觉得自己可以复制。至于过去十多年为什么没人复制,那是他们辣鸡,不见得是分众多强。

于是乎,在2018年经济环境较差、股市整体大跌的背景下,分众传媒不能独善其身,再加上新潮的竞争,让一众投资者惊呼:

垄断梯媒行业的分众要和新潮共分天下了,甚至,别的梯媒企业看到新潮的成功,会采用同样的办法,这样,梯媒行业陷入混战,投资回报率会大大降低。

投资者的担心部分得到了应验。

2019年一季度报告提到:“为实现公司中长期战略目标,自2018年第二季度起公司大幅扩张电梯类媒体资源,电梯类媒体资源点位数由2018年一季度末的160.0万个增加至2019年第一季度末275.5万个”。

这是一家从创业初始就不断打仗的公司,过去几年实在是太安逸了。

今天,他必须重新证明自己的实力,让觊觎王位的小辈们安分一些。

5

投资者们,有时候对好学生吹毛求疵,对讲故事的却买买买。这是业绩驱动和想象力驱动的不同之处。

新潮发了一篇战斗檄文,就想象新潮将成功抢占大量市场;

而分众公开的业绩报告中增加了上百万个点位,大家只预期分众的成本急剧提升。

明明一家处于烧投资人资金的阶段,一家已经有足够的造血能力,更不用说分众在资本市场上有更多及更优质的融资途径。

肉搏战还没打完,就预期行业陷入混乱,是不是太早忧了点?

不过,这场大战来的时点很巧,正赶上了和去杠杆的经济困难期。

我们要知道,广告分为品牌广告和效果广告。

品牌广告是以打造品牌形象为核心的广告,特点是见效期长且很难量化具体数据。

效果广告则要求立竿见影,广告主为可衡量的结果付费。

而分众的广告,则是典型的品牌广告。

在广告业里,当经济下行时,大部分行业的广告主首先缩减的是效果较难衡量的品牌广告,而精打细算的效果广告抗周期性要更强一些。

以腾讯为例——

腾讯的广告收入分为媒体广告收入和社交广告收入,在2019年一季度,以品牌广告主为主的媒体广告(腾讯视频、腾讯新闻)收入增长比例仅为6%,而社交广告收入(QQ、微信等)在放缓的背景下仍然有34%的增长。

所以,经济困难时期,分众这样的广告商是首当其冲。

雪上加霜的是,分众的客户中有大量所谓的新经济客户。

同志们,动动手指头,百度一下这些年倒闭了多少新经济公司?

这些客户多数还处于烧钱扩张阶段,几乎没有盈利能力,有的甚至创收能力都很弱。

一旦碰到真正的困难时期,较低的抗风险能力显露无疑。为了保持业务经营,只能通过大幅削减广告支出、延长付款期限等措施。

而对应的,分众的营业收入缩减、应收账款增加。

观看2019年半年报,真是一目了然。眼见新经济他楼起了,眼见他楼又塌了,分众一个给大楼吹喇叭的,日子能好到哪里去呢?

6

尽管业绩低迷了快一年,北上资金投资分众所占的比例却从2019年年初的5%来到了近10%,证明了仍有相当多的投资者认为:

竞争、经济周期和客户调整是阶段性的,长期向好局势不会改变。

从目前的状况来看,新潮在经历了前期的飙车后,扩张节奏大大放缓,在疫情前期又爆出裁员事件。

想要平分市场已经几无可能。

当然,若是能度过疫情难关,或许勉强可以拖住分众奔跑的脚步,实现“让行业回归正常利润”的目标。

经济周期并非分众力所能及,只能顺应大势,但好在经济困难对小公司的打击更大,反而可以趁机扩张市场,这在很多行业都发生过。

一旦景气度提高,龙头公司会汲取着死掉的小公司贡献的养分散发第二春。

客户调整正在进行中,一方面,分众加强与阿里巴巴的合作,可以在广告推送的精准度上有所提高,这有利于中小客户的拓展;

另一方面,加强与消费行业的大客户合作,有利于收入的稳定。

情况看起来都在继续好转。有不少投资者对2019年末、2020年初分众业绩将迎来反转抱有期待。

但,好事多磨,2020年开年一个黑天鹅,直接打击到了所有行业。

分众真难,客户结构调整大概还没彻底完成,所有的行业都遭到当头一棒……

不过,江南春倒是比较乐观,他表示:这是继2003年分众创业那一年以来,外部环境最挑战的一年,但经历这次疫情反而让其对分众充满信心和感动。

瞅瞅,经历过非典和金融危机的就是不一样。

分众,早在十五前就经历过非典,经历过与规模接近的竞争对手抢占市场的大战;

十五年后一个轮回,分众再次面临严峻的负面环境、携金主之威气势汹汹的竞争对手,同时还面临自身客户结构调整、迎接数字化时代的挑战。

这个在战争中厮杀出来的企业,这一次,还能王者归来吗?

我们拭目以待。

投资充满着风险,我们不能拍拍脑袋就能轻易做出的决定。

除了基本面的机会分析,还需要对财务风险、业绩确定性、业务竞争格局等进行更深入的考察。