钒、钛产品价格再跌,攀钢钒钛(000629.SZ)前三季度净利降3成

10月9日晚间,攀钢钒钛(000629.SZ)发布了2019年前三季度业绩预告。该公司在1-9月实现的归属于上市公司股东的净利润为13.9亿元至14.4亿元,相较于上年同期相比降幅为30%-32%;基本每股盈利0.1618-0.1676元/股,上年同期为0.2384元/股。

受此影响,截至今日收盘,该股下跌1.67%,报收2.95元/股,全天成交1.33亿元,最新总市值为253.4亿元。

值得一提的是,该公司的股价自2018年10月以来整体处于下滑状态,若以2018年10月8日的阶段性高点4.61元/股计算,至今日,攀钢钒钛已经跌去了36%。

(图片来源:格隆汇)

资料显示,攀钢钒钛主营业务包括钒、钛、电三大板块,其中钒、钛板块是其核心业务,主要从事钒产品、钛渣、钛白粉的生产、销售、技术研发和应用开发,产品包括氧化钒、钒铁、钒氮合金、钒铝合金、钛白粉、钛渣等。

截至2019年6月30日,该公司的控股股东为攀钢集团有限公司,持股比例为35.49%,其背后的实际控制人则是鞍钢集团有限公司。

(图片来源:Wind)

业绩预告显示,该上市公司今年前三季度归母净利同比下滑主要原因是报告期内钒钛产品市场价格较去年同期均存在一定幅度下跌,其中钒产品市场价格较去年同期存在较大幅度下跌。

实际上,攀钢钒钛虽然是钒钛行业双龙头,但是其近几年的业绩波动非常大。

从过去5年的业绩来看,该公司在2014年至2016年实现的营业总收入分别为167.79亿元、114.17亿元、106.1亿元,同比增速分别为7.55%、-31.96%、-7.07%;同期的归母净利润分别为-37.75亿元、-22.07亿元、-59.88亿元,同比增速分别为-787.61%、41.53%、-171.27%。

(图片来源:Wind)

不难发现,在这几年,攀钢钒钛的业绩处于持续下滑的状态,其净利润更是在2016年巨亏近60亿元,而且由于连续三年净利润亏损,该公司的股票在2017年5月还曾被暂停上市,最终在2018年8月恢复上市。

不过,数据显示,2017年至2018年,攀钢钒钛分别实现营业总收入94.36亿元、151.61亿元,同比增速分别为-11.07%、60.68%;同期的归母净利分别为8.63亿元、30.9亿元,同比增速分别为114.42%、257.96%,业绩有明显改善。

该上市公司之所以会出现营收和净利在2017年、2018年大幅增长,主要有两方面的原因。

一方面,该公司在2017年实施重大资产重组,剥离铁矿石、钛精矿和海绵钛业务,聚焦钒制品、钛白粉、钛渣和电力业务,算得上是轻装上阵。

另一方面,2016年以来,随着钢铁行业的回暖,上游钒制品的价格也从底部开始反弹。2017年至2018年期间,随着国家环保检查,禁止钒渣进口,钒制品供给端受到制约,而在螺纹钢“新国标”的实施,则导致了钒制品需求大幅提升,五氧化二钒价格较2015年底部最高涨幅超过11倍,到2018年11月19日,已经涨到了49万元/吨。

另外,该公司的产品钛白粉的价格则在2016年至2017年飙涨,此后逐渐回落。

(图片来源:Wind)

值得注意的是,受环保限产的放松、行业新增产能的投放以及需求提前透支等因素的影响,钒价在2019年遭遇大幅回落,最大跌幅超过75%。

与此同时,钛白粉的价格虽然不像钒制品的价格那样急涨急跌,但是从2017年2季度高点以来整体仍呈现单边下跌的趋势。数据显示,今年一季度、二季度钛白粉的均价分别为16300元/吨和16400元/吨,低于2018年一季度、二季度的均价17300元/吨。

上述产品降价的情况也导致了该公司前三季度的业绩大幅下滑,这一点从单季度的业绩来看十分明显。

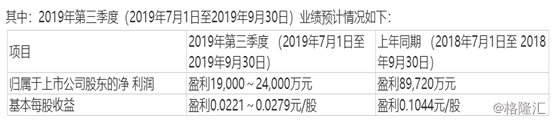

资料显示,今年一季度,攀钢钒钛实现净利润7.53亿元,同比增长61.07%;第二季度,该公司实现净利润4.47亿元,同比下降34.58%,环比下降40.64%;第三季度,攀钢钒钛实现净利1.9亿元至2.4亿元,同比下降78.82%至73.25%,环比同样大幅下降。

(图片来源:Wind)

虽然由于钒、钛产品价格的走低,攀钢钒钛今年的业绩处于下滑状态,但是该公司还存在资产注入的预期。

据悉,该上市公司托管的西昌钢钒的钒制品产能达到了1.8万吨,鞍钢集团和攀钢集团均已做出承诺,计划在该公司的钒产品生产加工业务连续三年盈利后注入上市公司。

有券商认为,如果今年继续盈利,最快2020年西昌钢钒将被注入攀钢钒钛,而这将巩固上市公司在钒行业的龙头地位。