借壳大计刚迎曙光就遭水逆!中国忠旺净利下滑3成,股价大跌12%

3月27日午间,近期在港A两市大火的中国忠旺(01333.HK)披露了2019年业绩,公司的营收及净利润双双下滑,其中净利润更是同比下降了28.8%。

在这份年报发布后,原本犹如在“织布”的分时股价突然直线跳水,并一路走低。截至今日收盘,该公司的股价最终下跌12.4%,报收2.26港元/股,全天成交6177.67万港元,总市值为123.16亿港元。

而自2020年以来,该股的期间跌幅也超过了27%。

(图片来源:Wind)

资料显示,中国忠旺于2009年在香港联交所主板上市。目前公司是全球第二大、亚洲最大的工业铝挤压产品研发制造商,核心业务包括工业铝挤压、铝压延和深加工三个板块。

具体来看此次的年报,公司2019年实现收益235.84亿元(单位人民币,下同),同比下滑7.87%;全年股东应占利润30.22亿元,按年下跌27.97%。每股盈利0.43元,不派末期息。

而这也是该公司自2012年以来首次出现业绩下滑的情况。

(图片来源:Wind)

从各分部的收益来看,主要是铝合金模板、铝深加工产品两个分部的收益出现下滑,其中前者实现收益83.94亿元,同比下降35%,后者实现收益9.86亿元,同比下降11.66%。

公司也称,回顾年内开始尝试铝合金模板租赁业务模式,租赁收入在租赁期内分期确认,因此导致回顾年内的收益和盈利有所下降。

(图片来源:中国忠旺年报)

从各项业务的销量以及平均单价来看,铝挤压业务的销量有较大幅度的下滑,但是单价在提升;而铝压延业务的销量大幅增长,单价有所下滑;深加工业务的销量以及单价均在下滑。

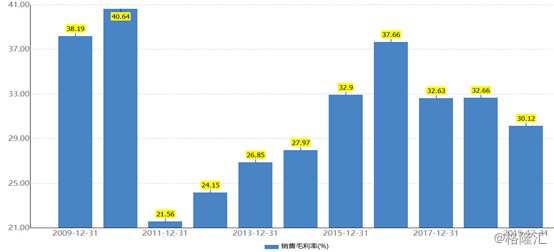

另外,该公司的销售毛利率、净利率在2019年均有所下滑,前者为30.12%,后者为13.48%。

(图片来源:Wind)

销量方面,公司的总销量为96.21万吨,较2018年度上升4.9%。

值得注意的是,近期,中国忠旺还因为借壳在A股上市的事项引起了投资者的高度关注。

据悉,该公司于2016年拟将辽宁忠旺集团有限公司入中房股份(600890.SH)实现分拆至A股上市。但因监管政策等诸多因素,这笔交易一直未能成功。

资料显示,中房股份的主要业务为投资性房产的销售及自有物业的出租。

不过,2019年半年报显示,报告期内,公司没有新增土地储备和新开工项目,房地产主营业务面临经营困境。

这一点也反映在了业绩上,该公司已经没有营业收入,扣非净利润更是在2014年至2018年持续亏损。

(图片来源:Wind)

中房称,公司一直积极进行重大资产重组,通过重组寻求主营业务彻底改变。3月20日晚间,该公司终于等来了重磅利好消息。

中房股份表示,拟通过资产置换及发行股份的方式置入忠旺集团100%股权,作价305亿元,置出资产作价2亿元。

据悉,此次的发行价格为6.16元/股,相较于3月17日的收盘价9.45元/股折价超过3成,并引入了新的战略投资方国家军民融合基金。

另外,根据《资产评估报告》,本次拟置出资产的净资产账面价值为8243.7万元,增值率为158.61%;拟置入资产的合并报表归属于母公司所有者权益为268.06亿元,增值率为13.89%。

在交易完成后,中房股份将由房地产企业转变为铝挤压型材企业,忠旺集团实控人刘忠田将成为上市公司新实控人。

业绩承诺方面,若本次重大资产重组的资产过户实施完毕日不迟于2020年年底,忠旺集团承诺2020年至2022年合并报表范围扣非净利润分别不低于20亿元、28亿元、32亿元。

如果本次重大资产重组的资产过户实施完毕日在2021年之间,那么2020年至2023年的扣非净利润分别不低于20亿元、28亿元、32亿元、34亿元。

就借壳方目前的业绩情况而言,如果不出现重大意外,完成上述业绩承诺或许应该没有太大的压力。

值得一提的是,中房股份已经于3月23日复牌,而其股价在当天延续了此前的强势表现,录得T字板。

不过,此后情况急转直下,其股价在4个交易日内跌去了27%,可谓是割得一手好韭菜。

(图片来源:Wind)

在经过连续暴跌后,中房的总市值还有44亿元,而该公司置出资产作价仅2亿元,公司净资产账面价值更是只有8243.7万元。

而为了不披星戴帽,让“壳”卖个好价钱,上市公司也是煞费苦心。

在2019年前三季度公司的营收为0的大背景下,公司出售了新疆兵团大厦裙楼6548.64平方米投资性房地产,预计盈利在2500万元到2800万元之间。

虽然借壳这个事有不少槽点,但是总体来看中国忠旺的经营情况以及业绩还是不错的,而且该公司在港股市场的总市值只有123.16亿港元,市盈率(TTM)为3.4,市净率为0.32,确实也存在一定程度上的低估。

而从目前借壳的对价来看,相较于港股市场的市值已经获得了大幅增长,后续还要看公司的业绩能否跟得上。不过,目前借壳事项还未正式落地,股价也在持续回调,投资者需要注意其中的风险。