【猴子聊基】基金代销大动作,公募基金行业有望长远健康发展

一个多月没聊基金了,近期看到两篇关于银行代销基金降费的消息,猴子觉得对整个公募行业的发展影响蛮大的,单独拎出来和大家扯两句。

招商银行:加快前端不收费的C类份额基金布局;差异化公募基金费率体系,将超过千只权益类基金申购费率降至一折,以更好回馈客户,满足客户多样化需求。

平安银行:线上全面主推C类基金份额,近1600只基金实现0申购费;超过3000只A类份额基金申购费率降至一折,并通过提供有温度的陪伴式服务,持续提升基民获得感。

两条消息明面上就干两件事:

1、推行C类基金份额的代销布局;

2、将A类基金份额申购费率降至一折。

很有趣的一件事,要知道银行代销渠道一直以来都是以强势著称,代销的基金以A类份额居多,申购费率不打折,甚至有时会要求直销渠道也不能打折。毕竟手握大量客户资源的银行现阶段还是绝对的销售主力。为何强势的甲方爸爸开始在基金代销上“让步”了呢?

一、代销江湖的帮派格局

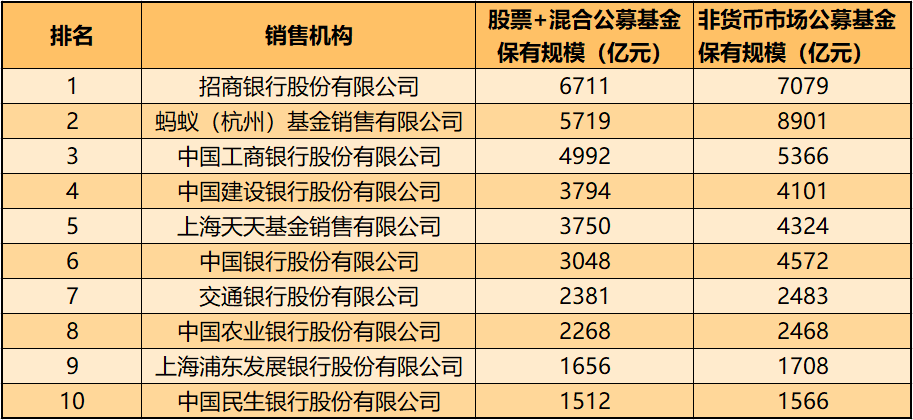

我们先来看中基协发布的2021年一季度公募基金销售保有规模排行榜。

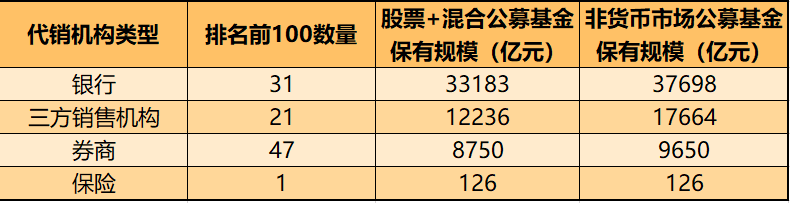

不得不说,银行在基金代销上的主导地位真不是吹的,前十大代销机构足足占了8家。但近年来面对蚂蚁、天天等互联网销售平台的强势崛起,银行老大哥也开始坐不住了,尤其是蚂蚁的非货币保有规模已经超过了代销一哥招行,股、混公募保有规模也稳居第二。

另外,券商也在加快布局财富管理,在排名前一百家代销机构中霸占了47个席位,虽然代销规模和银行还有非常大差距,但也是潜力十足。

二、银行和三方渠道的客户群体

银行渠道和互联网销售渠道的主要客户群体还是相对区分明显的。

银行代销主要是企业、机构或私银客户,有一定资金体量,该类客户通常本身和银行有其他往来合作,相互维系,也有的是看中专业客户经理的VIP级陪伴,对这点交易费用不会过多关注;而剩余个人群体主要是习惯了银行背书和柜台推介的中老年人。

三方销售渠道则以散客为主,青少年群体占比高,对信息获取和费用成本相对敏感。因而互联网平台上丰富的基金选择、普遍打折的A类份额以及大量在售的C类份额,无疑对他们更有吸引力。同时集生活、支付、理财为一体的蚂蚁以及注重开放式讨论的天天,在用户习惯上也更契合该群体。

在这种格局下,第三方渠道想挖银行的核心客户尤其是机构客户难度较大,而银行通过主动降低交易费用并在客户陪伴上做文章,是很有可能从互联网渠道的“长尾客户”群体中分一杯羹的。

总之,此次线下渠道的降费举措,来自外部的竞争冲击无疑倒逼银行改革很重要的因素之一。而另一个关键因素则可以从行业发展趋势来切入。

三、传统代销渠道并未站在基民的利益角度

银行之所以主推代销A类份额,主要原因在于这部分申购费用一般都会归销售渠道所有,所以销售规模越大,银行赚得越多,更不用提承销爆款基金对渠道自身品牌的宣传作用。虽然代销C类基金也会有费用分成,但比例较低,还和客户的持有时间挂钩。

这样的背景下,银行渠道更热衷于销售新产品和爆款,且有足够的动力去鼓励客户赎旧买新,通过增加交易获取更高额佣金。如此,客户或被迫频繁交易,或在市场火热时挤入爆款,很难拥有好的持基体验。

这一代销乱象其实一直都饱受诟病,因为代销机构的利益和基民的利益在很大程度上是相违背的。而基金公司面对银行往往很弱势,无法对银行的存量规模进行考核,反而还需要再借助银行代销新的基金,两者的利益一定程度上也并非相统一。

四、从“重销售”到“重保有”的转型

基金业协会这次公开代销机构的保有规模,也是试图引导销售机构更加重视销售后的保有规模。从比拼销量转变为比拼保有量,意味着代销机构除了向客户推荐优质产品外,还需要重视客户的持有体验,才能最大程度上留存客户。

与此同时,银行渠道开始牺牲部分短期利益,降低基于交易产生的收入占比,转而更重视基于客户资产规模增加带来的收入占比,大大抑制了“赎旧买新”行为。在这种分成模式下,客户持有时间长短和佣金有一定的挂钩,渠道就有动力鼓励客户坚持长期投资,更重视客户的持基体验,用长远的战略眼光来获取更长期的发展。同时也有利于投资者形成长期的投资理念,从而解决“基金赚钱基民不赚钱”的其中一个痛点。

总之,这次具有深远意义的代销渠道变革,由外部竞争引起,也受到监管机构的引导,但本身也是公募基金行业朝着销售渠道、基金公司、客户利益三者一致的方向发展的重要趋势。既然有两家代销巨头已经行动,那后续势必会有更多的代销追随,这对基金行业的长期健康发展无疑将起到更大的推动作用。

身处这个发展潜力巨大的行业,猴子真心希望公募基金行业能得到更长远的发展,并让更多的基金投资者能充分享受到行业发展的红利。

欢迎点个赞哦~