基金经理对日本股市的最新看法

有想投资日本市场的小伙伴吗?我本文来简单聚焦一下日本市场的一只主流宽基指数——日经225指数。

根据WIND数据,日经225指数1949年5月16日发布,发布机构是东京证券交易所,基点225,成份股数量也是225。

数据来源:WIND,截至2024年9月13日

东京日经225指数是代表日本股票市场的股价指数,由日本经济新闻社每天公布数据。为各股价指数中历史最悠久,且为国内外投资人及股市相关者最熟悉的指数。日经平均股价,在东证一部上市股票中,以成交量最活跃、市场流通性最高的225支股票的股价为基础,以“修正式算术平均”计算出来的。

样本选择标准:日经225指数选取的股票虽只占东京证券交易所第一类股中20%的股数,但该股价指数却代表第一类股中近60%的交易量,以及近50%的总市值。

具体而言,是从业种分类中,选择技术、金融、运输、公共、资本财及其它、消费、素材中,具高流通性的股票。

一、基日以来以及近期回报如何?

下图是日经225指数的月线走势图。1949年基点225点,截至2024年9月13日,日经225指数收盘点位36581.76点。近一年最低是30487.67点,最高是42426.77点,当前股息率是1.72%。

数据来源:WIND,截至2024年9月13日

下表是日经225指数、沪深300指数的回报与风险特征数据(截至2024年9月13日):

数据来源:WIND,截至2024年9月13日

以近三年年化回报数据来看,日经225为6.42%,同期沪深300的年化回报-14.54%。

以近五年年化回报数据来看,日经225和沪深300指数近五年年化回报分别是10.98%、-4.61%;

以近十年年化回报数据来看,日经225和沪深300指数近十年年化回报分别是8.86%、2.70%;

以基日以来年化回报数据来看,日经225和沪深300指数近十年年化回报分别是7.81%、6.19%;

下表是累计回报情况,日经225指数基日比较早,基日以来累计回报达到了32544.80%。

数据来源:WIND,截至2024年9月13日

二、指数当前估值如何?

截至2024年9月13日,日经225指数估值市盈率TTM为20.39倍,以近十年的维度来看,分位点63.42%,危险值22.37倍,中位数19.14倍,机会值在16.15倍。

数据来源:WIND,截至2024年9月13日

从市净率PB数据来看,市净率为1.81倍,以近十年的维度来看,分位点70.72%,危险值1.87倍,中位数1.74倍,机会值在1.61倍。

数据来源:WIND,截至2024年9月13日

市盈率TTM分位数63.42%,市净率分位数70.72%,说明不管是市盈率TTM估值,还是市净率PB估值,都在近十年中枢以上,谈不上特别便宜。

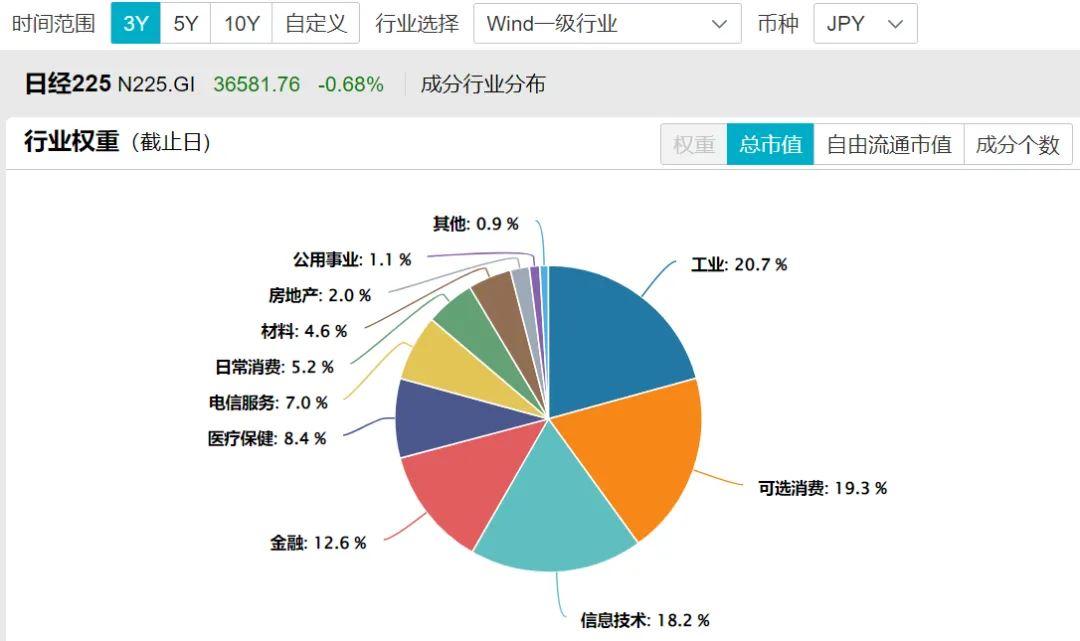

三、指数行业权重如何?

截至2024年9月13日,日经225指数的行业权重展示如下,工业占比20.7%,可选消费19.3%,信息技术18.2%,金融12.6%,医疗保健8.4%,电信服务7.0%,日常消费5.2%……是一只宽基指数。

数据来源:WIND,截至2024年9月13日

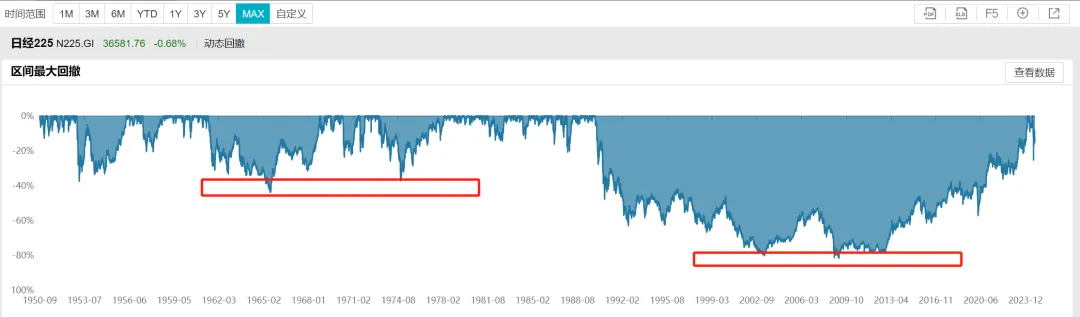

四、指数区间最大回撤如何?

下图是该指数自基日以来的最大回撤数据情况,

数据来源:WIND,截至2024年9月13日

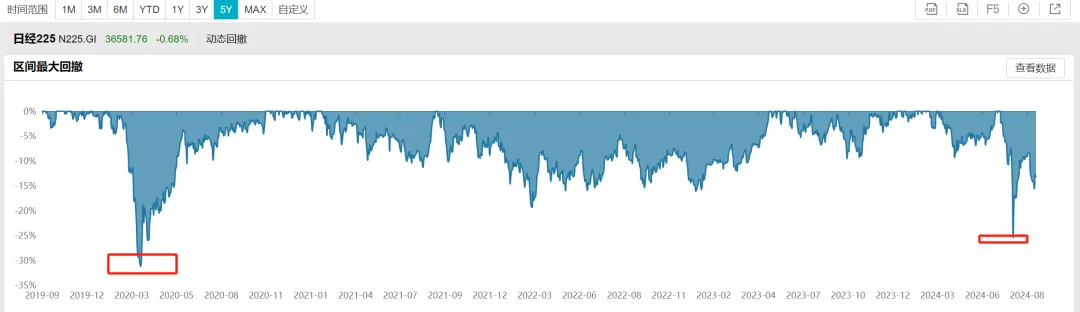

下图是近五年的区间最大回撤数据情况。

数据来源:WIND,截至2024年9月13日

基日以来的最大回撤数据来看,2009年以前那一拨最大回撤超-80%,而上世纪90年代以前,最大回撤也就在-40%多一些。

近五年的最大回撤数据来看,2020年3月一度超过-30%,2024年8月初一度超过-25%。

从数据看,-80%是比较极端的,-40%是比较值得下手的,不想追高的朋友可以考虑在其最大回撤达到-25%、-30%再下手。

当前收盘点位36581.76,前期高点是42426.77,当前回撤数据是-13.78%,愿意等的朋友可以再等等。

五、选择哪只基金?

1、日经225指数:下图是跟踪该指数的ETF基金一览表,上榜的管理费都是0.20%,管理费率方面没有太大区别。规模最大的是华安家的,过去一年超额收益高的是华夏家的,$日经225ETF(SH513880)$$日经ETF(SH513520)$#基金投资指南#

数据来源:WIND,截至2024年9月13日

华安家的过去一年超额收益-0.61%,从跟踪误差角度来看,华安基金其实是优于华夏基金。

2、东证指数。东证指数成分股有2131只,发布日期是1949年5月16日,和日经225指数一样,目前跟踪该指数的只有一只基金:南方东证指数ETF(513800),管理费也是0.20%,空了我单独写一篇。

数据来源:WIND,截至2024年9月13日

篇幅所限,我不多展开。

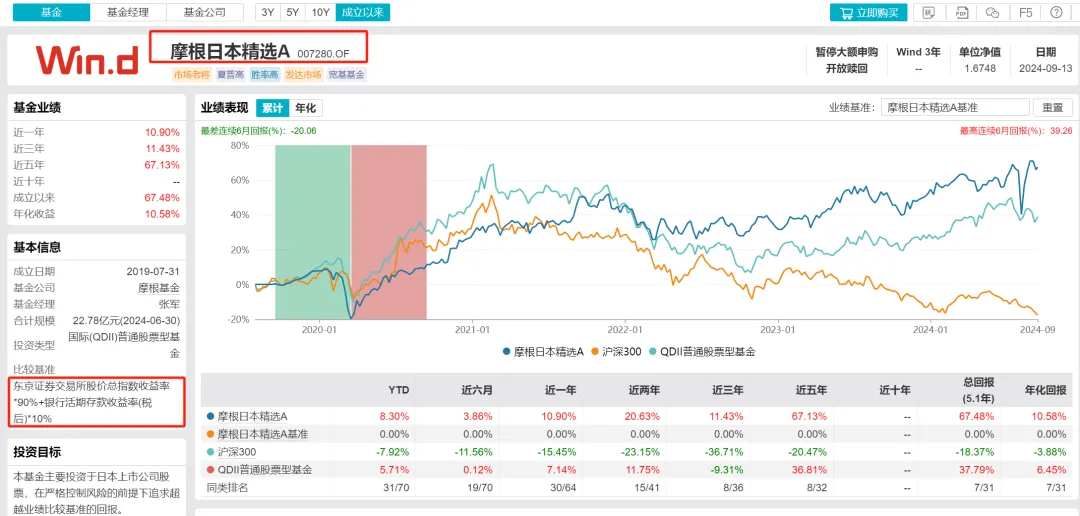

3、市场上还有一只日本的主动型QDII基金:摩根日本精选A(007280),业绩基准是:东京证券交易所股价总指数收益率*90%+银行活期存款收益率(税后)*10%,管理费率1.80%,基金经理张军。$摩根日本精选股票(QDII)A(OTCFUND|007280)$

数据来源:WIND,截至2024年9月13日

六、基金经理最新看法

1、华安基金倪斌:展望下半年,在涨薪超预期的影响下,日本居民实际消费大概率向上恢复,或对日本经济形成较强支撑,尤其日本工业生产有望进一步改善,货币政策方面,日央行有望下半年继续加息步伐,但也需要密切关注其加息节奏以及美联储的货币政策走向,或加剧日元汇率大幅波动,如日元升值过快将对日本股市以及部分日本出口企业盈利造成较大冲击。

2、华夏基金赵宗庭:2024 年上半年,外部环境变得更为复杂严峻,全球经济增长动力不足,虽然通胀有所回落但仍然存在一定的粘性,同时各主要经济体的经济增长和货币政策也呈现一定的分化。

日本国内方面,3 月日本央行宣布结束了长达八年的负利率政策,加息 10 个基点,将短期利率目标上调至 0%-0.1%区间,并取消了收益率曲线控制(YCC)政策,长期的超宽松货币政策开始走向正常化;但经济的不尽如人意、通胀的持续上行以及日元的持续走弱,又使得日本央行货币政策前景变得复杂,上半年内未能再次加息。

市场方面,1 季度受人工智能相关板块大涨的推动,日本股市总体呈现“普涨”局面;2 季度受到对日本国内企业盈利担忧以及金融政策较为不确定等因素的影响,日本股票市场整体缺乏方向感。

汇率方面,虽然偶尔在外力的所用下出现了间歇性反弹甚至跳涨,年初以来日元汇率总体持续走弱,使其成为表现最差的 G10 货币。

3、易方达基金余海燕:展望 2024 年下半年,上半年“春斗”加薪的效果将逐渐在经济数据中显现,日本的通胀可能仍维持在较高水平,有望进一步提振消费和投资,提升经济活力。

美联储有望在年内开始降息,而日本央行可能会执行货币政策正常化并开始加息,收窄的息差将使日元贬值有所缓和。市场认为日本企业的全年业绩指引偏保守,后续需关注企业是否上调业绩预期。此外,由于日股和美股的较大相关性,也需关注美股走势对日股的影响。

4、工银瑞信基金李锐敏:2024上半年,日经225指数上涨超 18%,续创指数历史新高,领跑亚太市场,在3月上旬前,日本股市出现一轮快速上行,由全球科技映射股领涨,扩散至大盘蓝筹股全面上行。

增量资金流入,企业盈利增长,叠加走出长期通缩困境的投资者预期,推高了市场参与者热情。在 3 月中旬后股市呈现震荡调整状态,能登半岛地震及汽车停产事件影响下,日本单季度 GDP 出现负增长;取消收益率曲线控制、退出负利率政策之后,出于经济走弱的影响,日本央行货币政策依然保持谨慎。

汇率方面,日元兑美元半年下跌超14%,美联储降息落地时点连续后移,日美利差维持高位,使得日元持续承压。但日元显著下跌也推动了日本上市公司的海外营收维持较高增速,在相对保守的日元汇率假设下,市场预期日企下半年盈利有望出现向上修正。

展望2024下半年度,资金面上,新NISA(小额投资免税)制度的政策刺激、持续加大的股东回购规模以及全球资金的再平衡需求有望分别从个人投资者、机构投资者、海外投资者三个方面对日本权益市场形成支撑。

可投资性上,日股公司治理的改善与盈利能力的提升,带动上市公司现金分红等股东回报力度的增长、企业资金利用效率的优化。

估值面上,低市净率个股仍有估值修复空间,相对美国等发达市场,日本整体估值吸引力仍然较强。

经济趋势上,除了对日本国内经济增长态势保持关注,全球制造业景气度和金融市场流动性的变化方向同样重要。

在日元贬值效应边际弱化后,需进一步观察日本通货膨胀向产品价格的传导、居民实际薪资增长对消费信心的拉动、内需扩大对企业资本开支提升的良性循环是否可持续。

风险方面,包括美国大选等全球政治经济不确定性因素,在下半年可能进一步加大日本市场的波动性。站在资产分散化配置的角度,在全球产业链分工中具备竞争力的日本优质企业,仍具备较好的投资价值。

5、南方基金崔蕾:2024 年上半年,日本东证指数表现优异,热度攀升。一方面,进入2024年,日本经济已摆脱慢性通缩,有望迎来历史性拐点,为股市上涨提供基本面支撑。

日本央行在 4 月经济展望中表示,预计2024年核心 CPI 仍将保持在 2.8%水平,2%的可持续通胀目标在中期内可实现。

与此同时,日本春斗谈判结果超预期达 5.3%,支持工资增幅不断创新高,推动消费信心出现边际改善,未来有望形成“企业利润增长→工资上涨→消费需求扩大→价格适度上涨”良性循环,推动经济持续向好。

另一方面,美国大选后资金转向日本和印度等其他亚洲国家的趋势可能再次增强,但日本经济出口占比大,受美国影响多,下半年也有很多不确定性。

因此如果日本经济不能保证是趋势性复苏,则日股的上行空间及弹性也有限。风险点在于警惕日本中小企业工资未能追随大企业如期上涨,经济复苏不及预期,日本央行加息风险,日元持续贬值风险。

6、摩根资产张军:展望后市,支持日本股市上涨的三个中长期因素包括:

1、日本走出通缩时代。截至24年6月,通胀价格指数同比涨幅已经连续 27 个月维持在 2%以上,且今年的涨薪幅度超预期,有望支撑住未来的物价。

2、全球投资者对日本股市有分散风险的配置需求。从稳定的美日关系和抵御通胀的角度来看,日本股市仍有吸引力,或也可从分散风险中受益。

3、公司治理改革在加快步伐。日本四家主要的非人寿保险公司发布了业务改善命令,并发布了一系列有关计划完全解除其交叉持股的计划的公告。

东京证券交易所正致力于推进更多的公司解决交叉持股。我们预计交叉持股的解除将刺激股票回购并提高公司的资本效率,从而对日本股票产生积极的长期影响。

我们也将关注一些短期因素,包括:

1、实际工资上涨情况;

2、上市公司对原先谨慎指引的上调;

3、公司治理改革超出了8%的ROE 目标,以及交叉持股现象改善的进程;

4、日本央行如何避免仓促退出宽松货币(随着日本经济增长和美国经济实现软着陆,日元将有小幅升值的可能性);

从投资结构上,我们认为,投资日本股市,选股非常关键。短期看,经济复苏将有利于那些聚焦内需或旅游的公司;而那些具备强劲技术和创新资本的企业,则会有更长期的增长潜力。

…………

懒人养基老师近期写了一篇《他山之石:“失去XX年”的日本股市指数估值变迁》,推荐大家可以看看。文末他说,

“我们熟知的估值方法大部分时间有刻舟求剑之嫌,低估了还可以跌很多,高估了还能继续大幅上涨,根本原因就是基本面变化存在不确定性。如何使自己的投资决策更有前瞻性?这是一个世纪难题。微观层面,企业经营者也不知道几年后自己的企业会是什么样。宏观层面的决策者也不能非常肯定所做出的决策是否像预想的一样有效,有时候甚至还需要不断试错和修正。所以投资到最后,只能是尽量拉长周期,押注社会不断进步、历史车轮滚滚向前,其间的曲折和坎坷一定不可避免。投资本来就是反人性的,不经过超然的折磨,不蜕层皮,年化10%甚至更高的收益就让你轻松拿到,显然也极不合理。权益投资只适合少数人,这也是投资的宿命。”

我觉得懒人老师说的很对!

篇幅有点长,这篇就先写这么多,计划明天继续。

本文是自己的梳理笔记,所有内容均是个人研究,不构成投资建议,请大家更关注客观数据。

风险提示:转引的相关观点均来自相关机构或公开媒体渠道,本人不对观点的准确性和完整性做任何保证,投资者据此操作,风险自担。以上内容仅供参考,文中涉及个股的,不构成股票推荐和投资建议,股票市场波动大,购买前请审慎操作。市场有风险,定投有风险,投资需谨慎。

本文作者可以追加内容哦 !