历史性时刻!美国被动基金超越主动基金,国内如何应对挑战机遇?

摘要:牛市被动,熊市主动!

近年来,主动型基金管理领域确实面临诸多挑战,而与此同时,被动型ETF则异军突起,成为市场的新宠。

关于被动型基金,正好看到一家机构做了探讨,今天给大家分享美国被动型基金的发展以及国内的现状。

回溯过去三十年,美国公募基金行业经历了一场深刻的变革,其中被动化趋势尤为显著。

自1990年代起,被动指数型基金及ETF迅速崛起,其规模与影响力持续扩大。

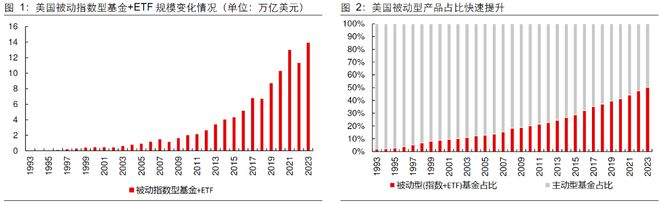

截至2023年底,美国被动指数型基金与ETF的总规模已高达13.94万亿美元,年均复合增长率达到了令人瞩目的23.0%。

在结构层面,被动型产品的市场份额也稳步提升。

截至2023年末,被动指数型基金与ETF占美国公募基金总规模的比重已攀升至50.4%,标志着美国公募基金行业正式迈入“半壁江山”由被动管理主导的新时代。

这一转变不仅反映了投资者对低成本、高效率投资方式的青睐,也预示着资产管理行业正经历着前所未有的转型与升级。

被动型基金的发展

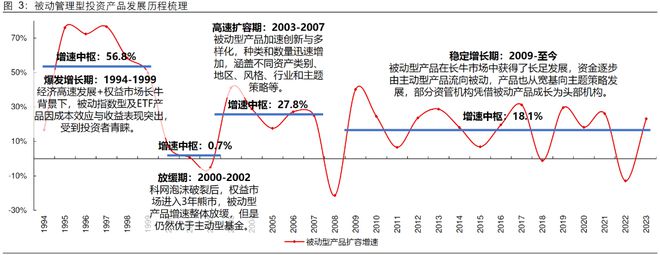

阶段一(1994-1999年):爆发增长期,经济繁荣与股市长牛推动,被动基金因成本优势与良好收益受青睐。

阶段二(2000-2002年):放缓期,科网泡沫破裂致股市熊市,被动产品增速减缓但仍优于主动基金。

阶段三(2003-2007年):高速扩容期,被动产品加速创新,种类数量激增,覆盖多元资产与策略。

阶段四(2009年至今):稳定增长期,长牛市场助力被动产品发展,资金从主动流向被动,产品向主题策略深化,催生头部资管机构。

被动型基金发展动力

养老金入市加速推动

1970年代美国建立了养老金三支柱体系,此后养老金入市进程提速。

截至2023年末,美国养老金资产规模达38.4万亿美元,持有共同基金规模占比持续提升,1997年至2023年,由35%提升至46.5%。

管理费率更低

与主动型产品相比,被动型产品费率优势明显。

2023年美国主动型权益、债券基金管理费率分别为0.65%、0.46%,而指数型权益、债券基金费率分别为0.05%、0.05%,权益、债券被动ETF费率分别为0.15%、0.11%。

根据ICI调查结果,美国基民显著更关注于基金的费用与成本,其中48%的受调人认为基金的费用与成本非常重要。

重视费用的根源还是很多主动性和被动型在持股上非常相似,更多是把握持仓节奏问题,既然偏向长线投资,那就更侧重通过降低费用来提高整体收益。

主动型跑输被动型

标普公司(SPIVA)报告指出,自2000年后,多数年份中超过半数主动权益基金未能超越标普1500指数,且长期而言,跑赢难度显著增加。

截至2023年底,在1年、5年、10年、20年的时间维度上,跑输该指数的主动权益产品占比分别高达75.3%、84.8%、91.4%、94.0%。

这一趋势促使投资者愈发青睐指数基金及ETF等被动管理产品。

其实这个思维上像牛市抱团持股,熊市才需要主动规避,牛市主动很难跑赢被动。

国内发展阶段

该机构认为目前国内公募行业发展大致处于美国1980-1990年代阶段。

其判断的依据是人均GDP为1.26万美元,相对于美国1980年水平;

国内公募基金规模渗透率大致处于美国1980年代末的水平,股混、债券基金渗透率分别为5.4%、4.2%。

同时其认为国内公募还有很大的发展空间,不过当下还是以主动型为主。

当然单纯的从数据和经济层面上去对比或许会有些片面。

从交易的层面,弱势应该采取主动型,但很多主动型基金在一定程度上是躺平被动了,一方面是有持仓限制,另一方面是临时的买卖限制,从摆脱这种规律困境来看,ETF或许会有一定的优势。

这或许也解释了为何最近媒体报道的增量资金抄底,都是ETF风格。

本文作者可以追加内容哦 !