五穷六绝七翻身,从行业趋势看新能源下半年细分机会!

新能源在一月份超跌反弹后,2月、3月、4月、5月、6月再次开启单边下跌,同时市场中AI、传媒、机器人机床等高端制造成为主线板块引领行情。简言之,新能源行业主打一个输血功能,最终半年度K线跌超12%,但在6月底,我们看到,月线在支撑位收出十字星,乐观地看,止跌已有迹象。#机器人产业链将迎繁荣期#

个股K线来看,新能源中很多龙头公司已经在低位盘整了很长时间,以光伏为例,随着上游硅料价格连续跌穿心理价位,甚至击破大部分公司的成本价,情绪已经出现反弹,整体板块日渐活跃。

新能源指数K线走势

展望下半年,我们认为,在行业价格战初兴的时期,估值缺少定价因子,是最难操作的时间段。但摈除迷雾,换个视角来看,有几个非常明显且确定的趋势,我们认为相关的机会将围绕这几个趋势展开。

持续性方面仍旧维持前期观点:波段为主,震荡向上。具体来看,趋势有三:

其一为风光大基地的加紧开工建设;其中,风光大基地牵涉范围较广,包括风电、光伏、特高压以及电力IT等环节。

其二为氢能源的招标加速;

其三是Q2发酵的充电桩渗透提升逻辑。

接下来我们主要围绕这三个较为明确的趋势来梳理相关的行业机会。

风光大基地加速带来的行业边际变化

2022年1月,国家能源局委托相关单位结合大型风电、光伏基地建设要求就

“十四五”规划的12条特高压通道配套水风光及调节电源进行研究论证。“十四五”期间研究论证输电通道规划建设风电光伏基地,发挥区域电网内资源时空互济能力,统筹区域电网调峰资源,打破省际电网消纳边界,加强送受两端协调,保障大型风电光伏基地消纳推动可再生能源跨省跨区消纳。

风电:出口逻辑有扰动,国内装机高增无虞放

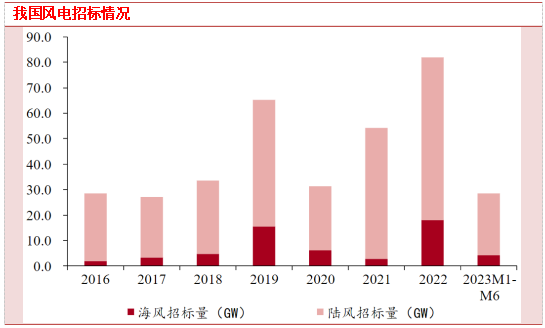

国内装机高增,招标量方面,据不完全统计,继2022年录得超过100GW的历史最高装机之后,进入2023年继续延续高景气,截止2023年6月2日全年招标量达到28.46GW,其中陆上风机24.19GW,海上风机4.27GW。

按照一个风电项目的开发流程及以往的历史经验,当年招标量的70-80%一般会在两年内转化成并网,根据招标情况,预计2023年的并网量将超过80GW,相较于2022年实现翻倍以上的增长。

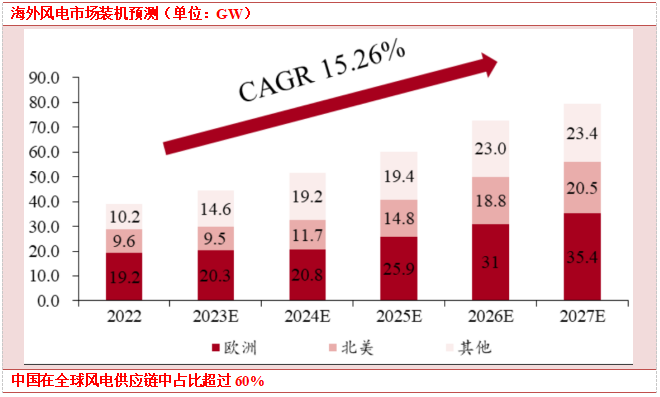

海外不断上调海风装机目标,根据欧洲各国最新的海风装机目标来看,预计到2023年海风累计装机有望超过130GW。中国风机产业链由于较低的成本和及时的交付能力,具备明显优势,在全球风电产业链中有着举足轻重的作用。

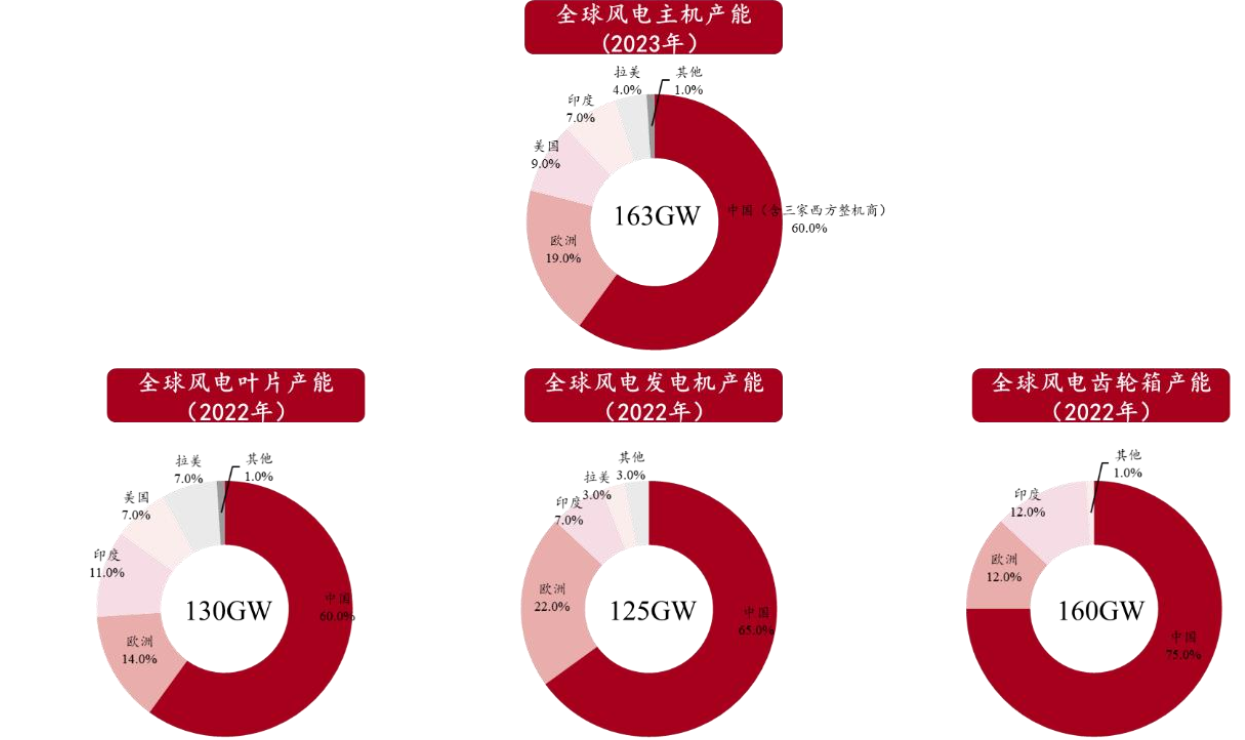

据GWEC统计,2023年全球风机的供应能力总量为163GW,其中中国产能占比为60%,占据绝对的主导地位。此外,在关键零部件方面,例如叶片、发电机和齿轮箱等,2022年中国的产能在全球中的占比也均超过60%,表明全球风电产业链对于中国的依赖度较高,并且短期内这一态势不会出现明显改变。

同时,由于欧洲海风的质量问题还在发酵,下半年出海逻辑的扰动需要警惕。西门子能源由于撤回2023年业绩指引,导致当日股价大跌超37%。同样位列全球前十的丹麦风力涡轮机制造商维斯塔斯(Vestas)股价下跌5.1%,奥斯特德(Orsted)下跌1.1%。

西门子撤回业绩指引的主因是其风电子公司西门子歌美飒生产的涡轮部件磨损速度快于预期。西门子歌美飒西班牙分部发现,其陆上风力涡轮机存在“比预期更严重的”质量缺陷。该公司必须修复转子叶片和轴承的缺陷,从部件故障到小裂纹。西门子歌美飒所面临的“问题影响了全球超过132GW的涡轮机中的15-30%。 其发电总容量相当于约132座核电站。”

行业担忧:此前一直关注的出口逻辑受到扰动,此问题将为欧洲风电企业带来数年之久的维修保养负担,更大兆瓦级别的风机或将延迟下线。供应链或将面临洗牌,具体进展看后续处置情况。

光伏——产业链盈利再分配阶段未完待续,下游需求显著释放

近期硅料价格快速跌至底部区间,很大程度上缓解了高点的担忧,盈利见底前的左侧布局情绪明显好转,短期反弹可期,但中期趋势仍有待验证。

行业担忧:Q2业绩存疑,价跌量增局面影响对整体盈利增速,二季度跌价准备或有扰动。中报期是重要的验证窗口。

需求方面,国内5月光伏新增装机12.90GW,同比 88.87%,1-5月累计新增装机61.21GW,累计同比 158.16%。海外5月组件出口约18.15GW,同比 22.44%,环比 5.54%,1-5月累计组件出口83.23GW,同比 21.42%;除传统欧洲市场,南非中东爆发明显。

从六月末的行业数据来看,月末订单密集洽谈,排产提升趋势逐步明晰。排产验证行业需求有所释放。

组件大厂初步跟踪,7月排产环比提升幅度约5%-10%;小厂无库存压力,当前组件价格下盈利丰厚,排产提升幅度更为显著,预计在10% 。

胶膜除组件排产提升的直接拉动外,叠加补库存的需求,龙头7月排产环比提升幅度高达10%-20%。

估值方面,由于上半年市场担忧产业链价格回落、竞争格局恶化、远期增速放缓等因素,板块估值处于历史最低位置,部分环节一度接近当年10倍PE,市场悲观情绪已充分消化,后续随着基本面持续改善。

硅料见底之后的板块上行机会,反弹为主,重点逻辑线如下:

1)量利向上逻辑:

一体化组件:晶澳科技、隆基绿能、晶科能源、天合光能、通威股份、阿特斯、横店东磁等;

辅材/耗材:福莱特、福斯特、海优新材、通灵股份、宇邦新材、欧晶科技等;

2)TOPCon扩产提速带动相关设备:捷佳伟创

3)TOPCon产品溢价始终维持在1毛左右:

晶科能源:TOPCon组件龙头,预计23年出货35GW TOPCon;

钧达股份:第三方TOPCon电池龙头,预计23年出货30GW ,其中TOPCon20GW;

仕净科技:TOPCon新星,一期9GWTOPCon将于23年10月出片,二期9GW24年2月投产。

特高压——核准加速,开工加速,延续订单确认大年

新一轮周期开启,“三交九直”总投资有望超2000亿元。2022年1月,国家能源局印发《关于委托开展“十四五”规划输电通道配套水风光及调节电源研究论证的函》,提出“三交九直”特高压规划项目。8月,国网重大项目推进会明确提出“四直四交”和“五直一交”。预计“十四五”期间将完成以上所有项目的投运。

2023年国网预计投入电网投资5200 亿元,首次突破5200亿元,同比增长约4%。预计2024年电网投资有望进一步提速,同比增长8-10%。重点聚焦在新能源外送通道建设(主要是特高压直流)和加强主网架、抽水蓄能、调度系统等方向。风电光伏送点距离大多在1500-2000公里,超远距离输送唯一的可行方式是直流特高压,同时直流必须有强交流网支撑,因此也推动交流特高压线路建设。

2023年有望开工6直2交,直流开工数量达到历史最高,未来6个月内随着特高压物资招标持续推进,产业链公司订单弹性极大。

特高压工程建设周期长,通常在1.5到2年。前期可行性研究阶段一般在半年,核准通常在半年到一年,核准到招标一般在半个月左右。2023年是特高压建设高峰期,未来三年平均每年特高压行业总体投资额在800-900亿元。

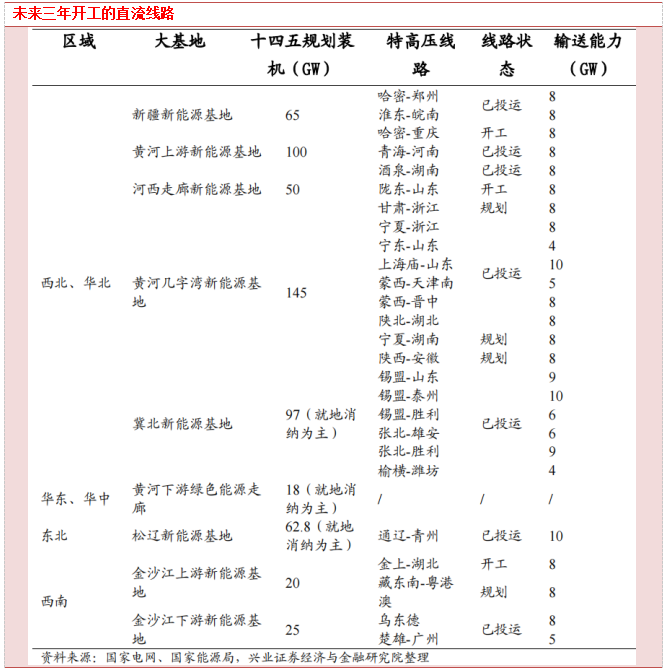

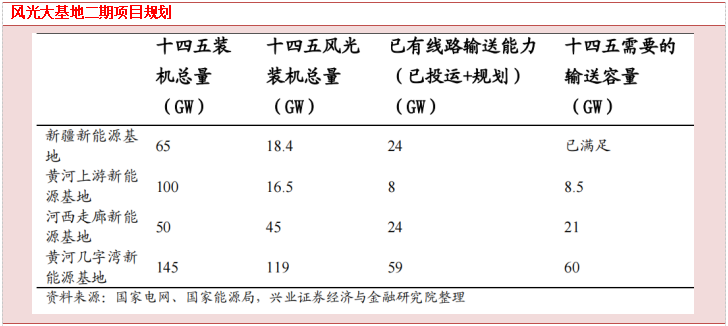

目前,风光大基地一期项目已经全部开工,二期项目部分开工,预计2023年-2025年每年二期装机不少于40GW。第二期风光大基地主要在三北地区,通过外送消纳,需要特高压线路支持,按照风光装机占比75%(其中风光12GW,火电/水电4GW),外送电力75%,输送能力100%比例测算,则1GW风光装机需要1GW特高压线路输送。

十四五风光装机总量与已有线路输送能力比较,除新疆风光大基地已有线路满足条件,黄河上游风光大基地、河西走廊风光大基地、黄河几字湾风光大基地的输送能力缺口分别是8.5GW/21GW/60GW。有望出现更多特高压线路填补。

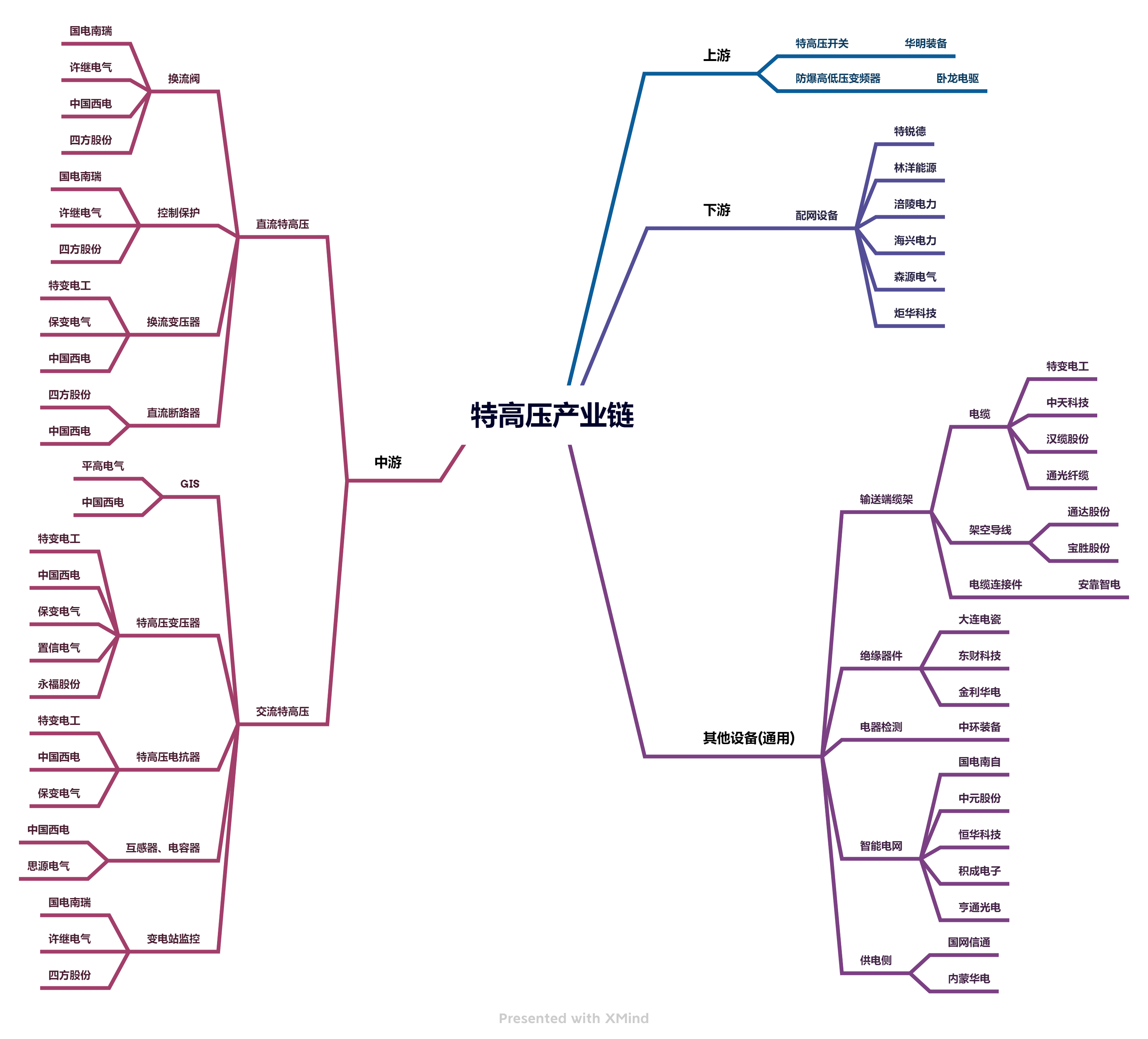

特高压产业链

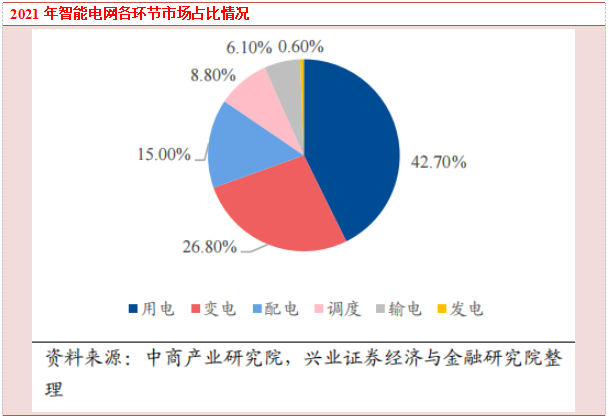

电力IT——渗透率随新能源发电占比趋势共同提升,进入加速建设期

与传统能源相比,新能源发电具有随机性、波动性、间歇性等特点,同时对极端天气的耐受能力较弱,导致电量生产、电力输出等面临不确定因素造成电压、频率等出现波动,对电网的供电可靠性产生较大影响。

智能电网能够通过感知、预测、控制、调度等一系列电力数字化技术手段的应用,高比例消纳来自源端和荷端新能源发电量,抵消新能源并网对电网运行带来的波动。

近年来,伴随着大规模新能源基地建设的推进,弃风、弃光以及新能源脱网等现象仍然频发,新能源发电并网成为推进落实电力行业绿色低碳的关键掣肘。

2022年国家电网完成投资5012亿元,首次突破破5000亿元;南方电网完成投资1250亿元,并超计划完成了半年资产投资任务。两网电网总计投资2021年与2022年分别同比增加6.62%、6.55%。

2023年国家电网预计投资超5200亿元;南方电网于《南方电网“十四五”电网发展规划》提出十四五期间总投资额超6700亿元较十三五期间同比增加51%。十四五期间预计国家电网和南方电网在每年合计电网投资在6700亿元左右,投资增速有望超过7%。

根据中商产业研究院数据显示,我国智能电网市场规模由2017年的476.1亿元增长至2022年的979.4,复合年均增长率达15.7%。2023年中国智能电网市场规模将达1077.2亿元。其中年均智能电网投资额在500-700亿元之间,投资占比有望超过10%。

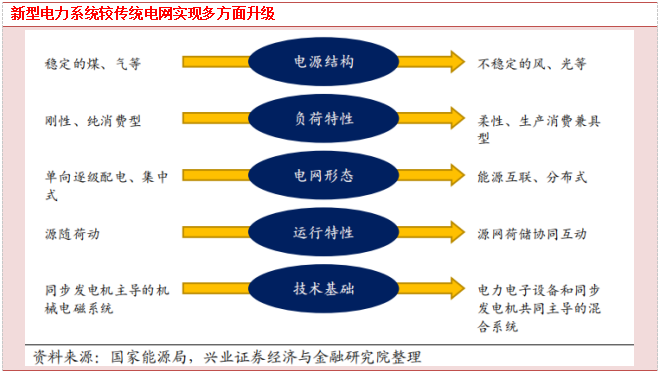

当前,智能电网的发展已步入新能源转型阶段,承载着能源转型的历史使命。新能源转型阶段,电力资源配置由煤电、水电基地外送,转变为新能源一体化开发外送、源网荷储一体化就近利用,电网形态由区域互联大电网向大电网与微电网、分布式电网兼容并举转变,智能配电网成为未来发展重点。

清洁能源的发展必须依靠创新驱动,以新能源为主体的新型电力系统应具备高度的数字化、智能化水平,才能不断提升分布式清洁能源的存储和消纳能力,真正让清洁能源成为电力供应的主体。

新型电力系统的发展对于推进能源转型、提高电力系统的可靠性和安全性、改善用户体验以及推动数字经济发展具有重要意义。

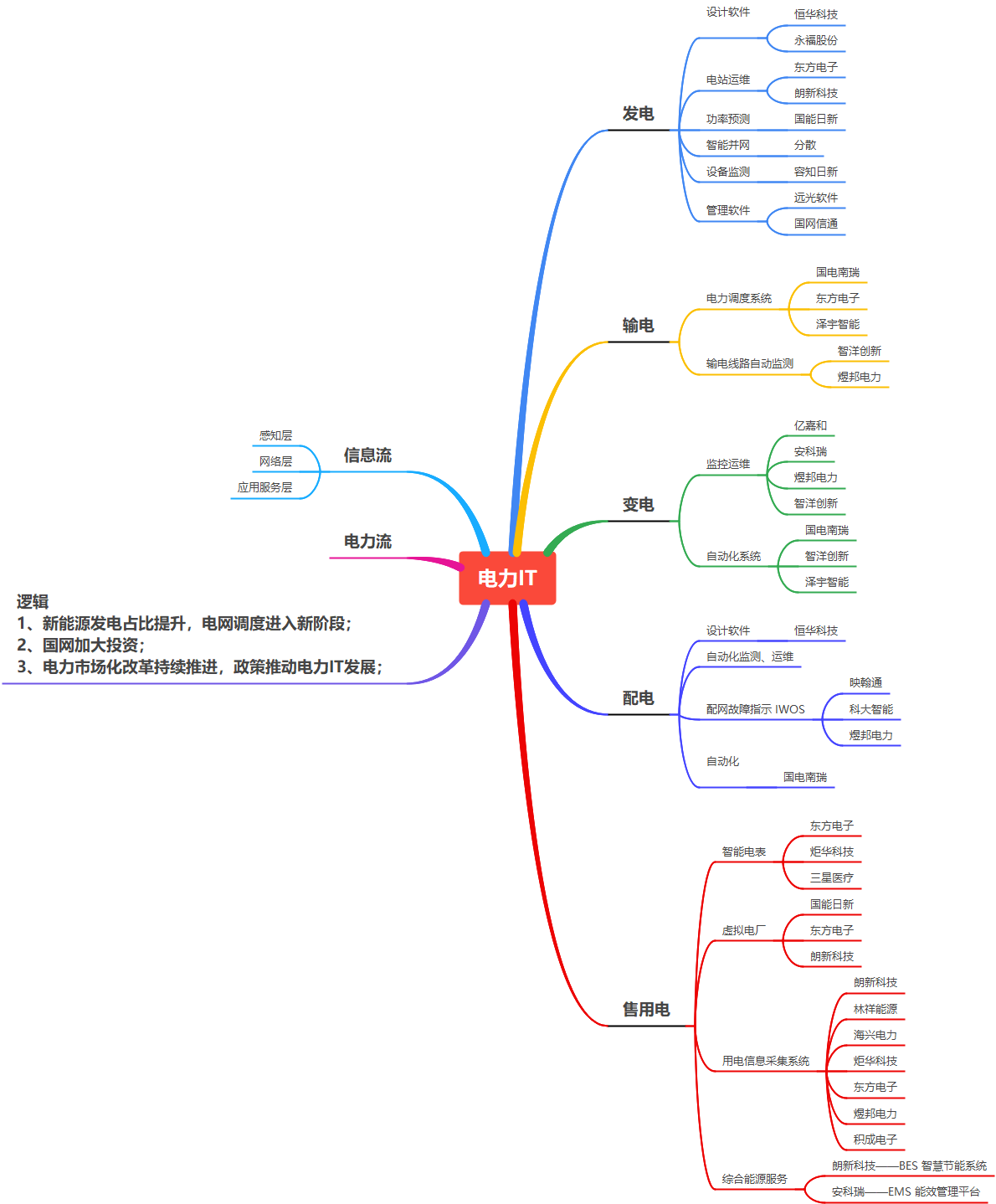

电力IT产业链梳理

提高充电桩渗透率,更多地方级补贴跟进

今年以来,国家层面持续推出相关政策,以引导充电基础设施的建设进程。

2023年2月,工信部等八部门指出,要建设适度超前且智能高效的充换电基础设施体系,力争新增车桩比达1:1。

5月,国家发改委联合能源局制定的《有关加快推进充电基础设施建设的实施意见》正式颁布,意见强调要加强公共充电基础设施的布局建设,推进社区充电基础设施建设共享等。

6月,李强总理在主持国务院常务会议时再次强调,要构建高质量充电基础设施体系,再次从政策层面将充电基础设施发展推向新高度,持续利好产业发展。

欧盟规划2030年确保主要道路每隔60公里就有1座电动汽车充电桩。2020年5月,欧盟委员会提出一项“经济复苏计划“,该计划预计投入7500亿欧元用于支持成员国应对经济复苏,及加速欧洲经济绿色和数字化转型。

欧盟委员预计将投入约100亿欧元,旨在2025年内建设100万根公共充电桩。2021年7月欧盟发布了“Fitfor55”的一揽子计划,旨在将欧盟的温室气体排放减少至2050年的净零水平,并实现2030年的减排目标。其中,根据欧盟委员会的规划,欧盟需要在2030年前在主要公路和城市地区建设至少300万个电动汽车充电站,确保主要道路每60公里就有1座电车充电站。

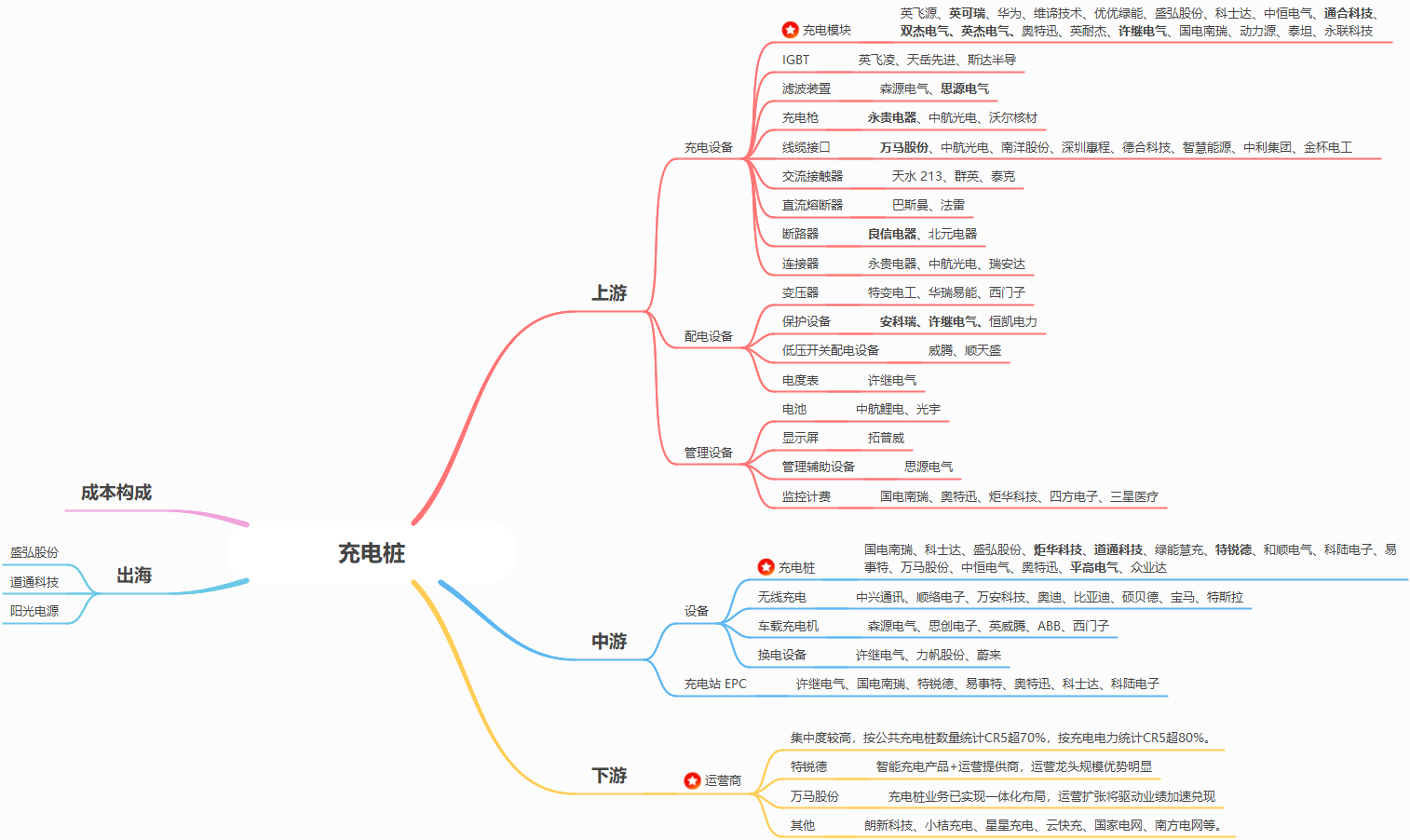

充电桩产业链梳理

氢能源从0-1,招标有望密集落地

氢能在工业、冶金、交通等领域应用广阔。在“双碳”大背景下,新能源蓬勃发展,配套绿氢项目就地消纳新能源电力有助于减少其对电网波动性影响,绿电制备绿氢趋势有望加速。

国内香橙会口径,2023年1-5月国内电解槽招标规模累计576MW (115台 ),已达2022年出货量的80%,国内CR3约68.6%,派瑞/阳光/隆基位列前三,占比27%/24%/18%。预计2023年国内电解槽出货量将超2gwh、400台 ,翻番增长,三季度招标有望密集落地。

海外中东、欧洲等大型氢能项目启动,包括近期哈萨克斯坦启动20GW、年产200万吨绿氢项目,蒂森克虏伯已积压10亿欧元碱性电解槽订单,中国厂商也积极拓展海外项目,2H有望开始落地。

全球来看,我们预计23-25年全球绿氢需求37/60/162万吨,对应新增电解槽需求3.5/9.8/18.4GW(700/1960/3680台),呈爆发式增长。

小结#公募喊话胡锡进:别炒股了# $拓邦股份(SZ002139)$

产业排序:特高压>电力IT>充电桩>氢能源。 $汉宇集团(SZ300403)$$卧龙电驱(SH600580)$

风险提示:本文中提及的相关个股基于公开数据整理,仅供参考!投资者应独立决策并承担投资风险。

本文作者可以追加内容哦 !