齐俊杰不赔钱组合2深度测评

齐俊杰(老齐)也是一个争议很大的大V。星球有朋友想让我测评一下他的一些基金组合。因为他之前没有上线基金投顾,(最近开始跟国联证券合作,准备上),只有一个基金配置组合表格。所以我只能够通过历史数据去回测,然后再来评价这个组合的表现。

之前我们聊了不赔钱的组合1,今天来聊聊不赔钱组合2。这个投顾策略目标是年化6%-8%。

回测说明根据星球朋友的介绍,这几个基金组合中间不会主动调仓,只是做动态再平衡,所以我回测的时候,假设的是每个季度动态再平衡一次,动态再平衡权重到基金组合设置的初始权重;

回测的时候,为了简化,没有考虑到交易费用。

因为不清楚,这几个组合是什么时候开始公布的,所以我直接是从2016年开始测试。建议重点关注近几年的业绩。毕竟,早期的业绩可能存在幸存者偏差。他组合构建的的时候,就已经选了当时历史业绩最好的,比如傅友兴的广发稳健增长,在2021年之前业绩都很好,但21年之后靠风格赚的钱,基本都回去了。

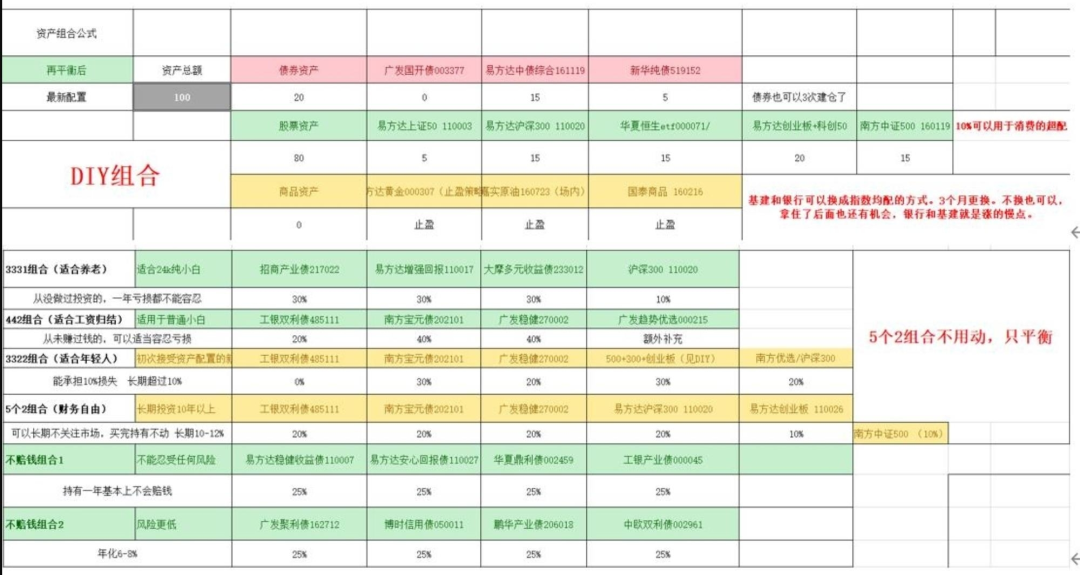

策略信息齐俊杰的不赔钱组合2是下面的基金等权构建,目标是6%到8%的超额收益。

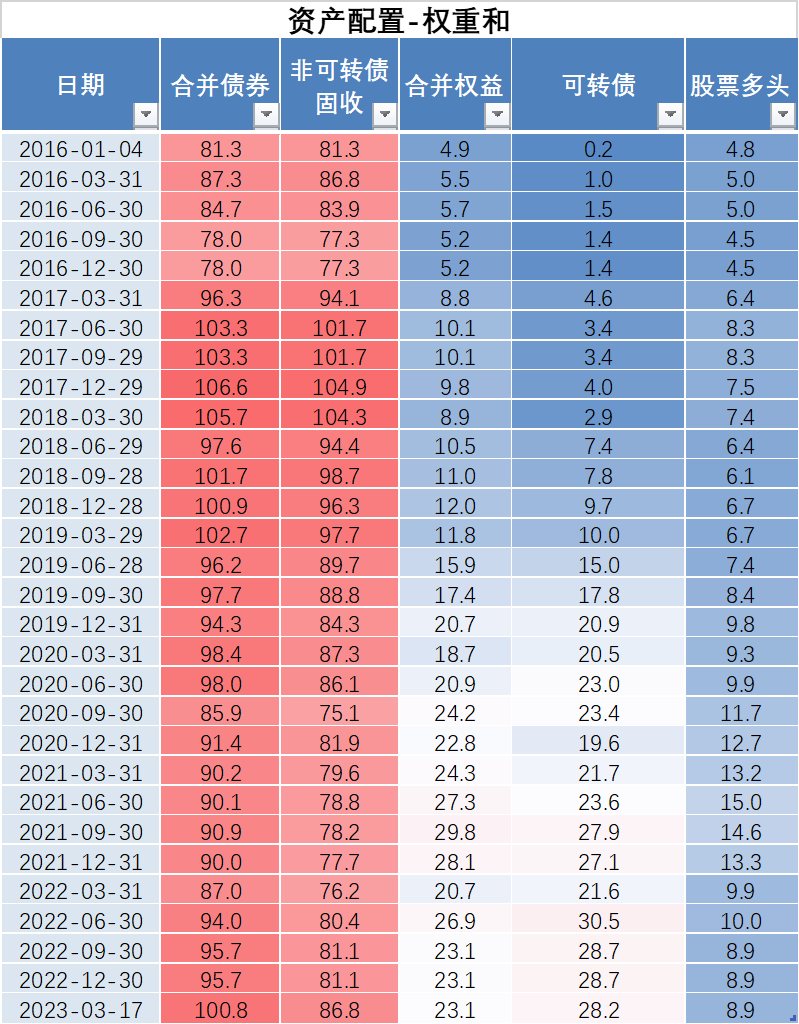

从基金基本信息来看,有2个固收+基金,一个股债平衡基金,一个固收基金。从穿透资产的大类资产配置来看,这个组合早期偏向于股1债9的大类资产配置,但最近合并权益的权重也在增加,但相比于不赔钱的组合1,整体的权益资产配置比例低一点。

业绩评价

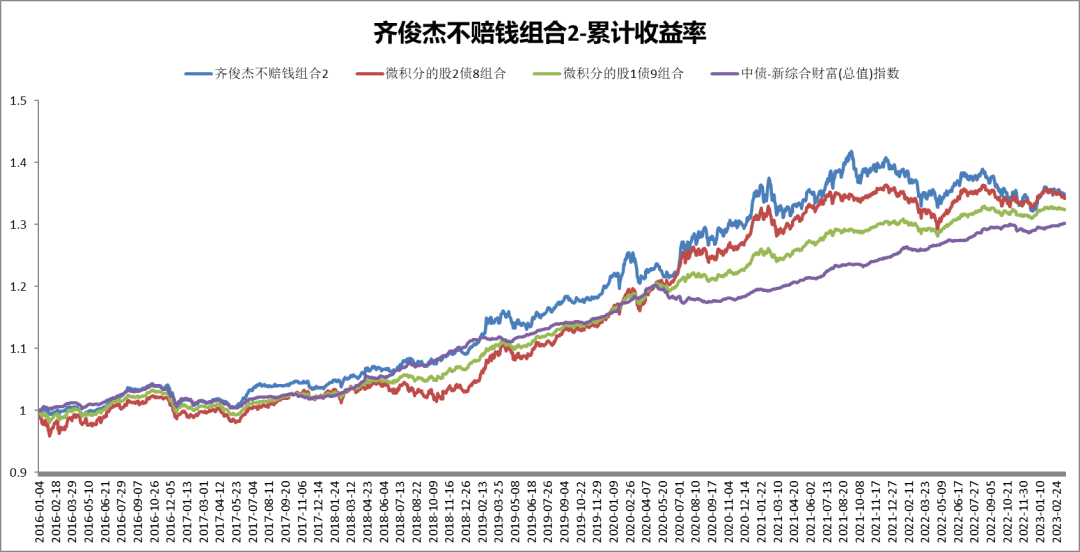

业绩评价 从历史业绩来看,21年17月之前整体业绩都还可以,21年7月之后业绩就很普通了。所以还需要确定一下他这个组合发布的时间点。

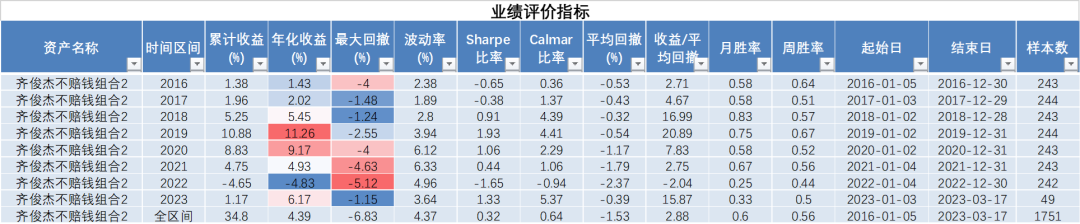

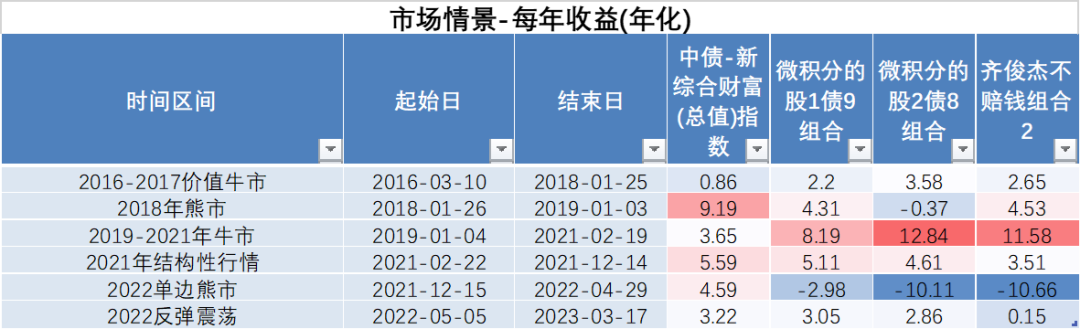

从业绩评价指标来看,2022年的股债双杀,确实表现很差,其他年份确实都是正收益。但今年还是正收益,这看起来很不错。

从每年收益来看,超过6%的,也就2019-2020年的权益大牛市,长期的年化回报也不到4.5%,如果说投资目标是6%-8%,这显然还是有点夸大了。

收益主要还是靠权益资产创造:

从每月的收益来看,也不是特别稳定。

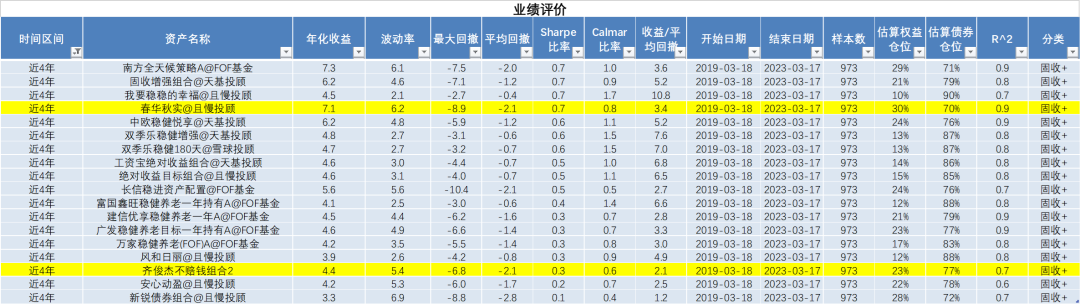

下面可能是大家比较关注的这个组合在全市场的投顾和FOF中的业绩排名情况:

从不同的时间区间来看,整体业绩都处于比较差的水平,甚至还不如齐俊杰的不赔钱的组合1。

持仓分析

持仓分析 因为这个组合固定了基金池,所以持仓分析相对比较简单。

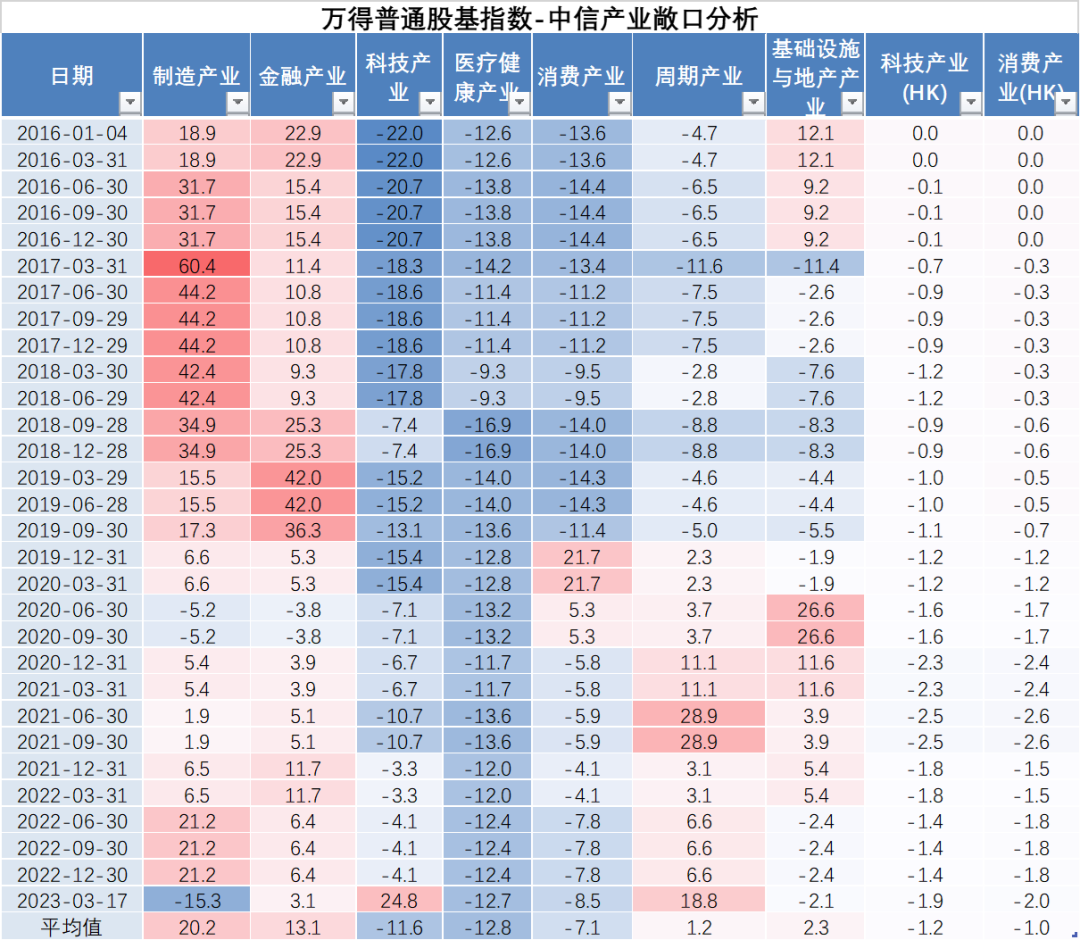

下面所有持股穿透之后汇总与万得普通股基的敞口分析。因为这个投顾策略组合是没有做基金的轮动,所以下面敞口的结果更多的是底层基金经理轮动的结果。整体来看有非常明显的行业轮动,早期超配制造,金融,2018年之后,减仓制造,重配了金融,到了2020年轮动就更加频繁了,基础设施和地产,制造产业等都有轮动。

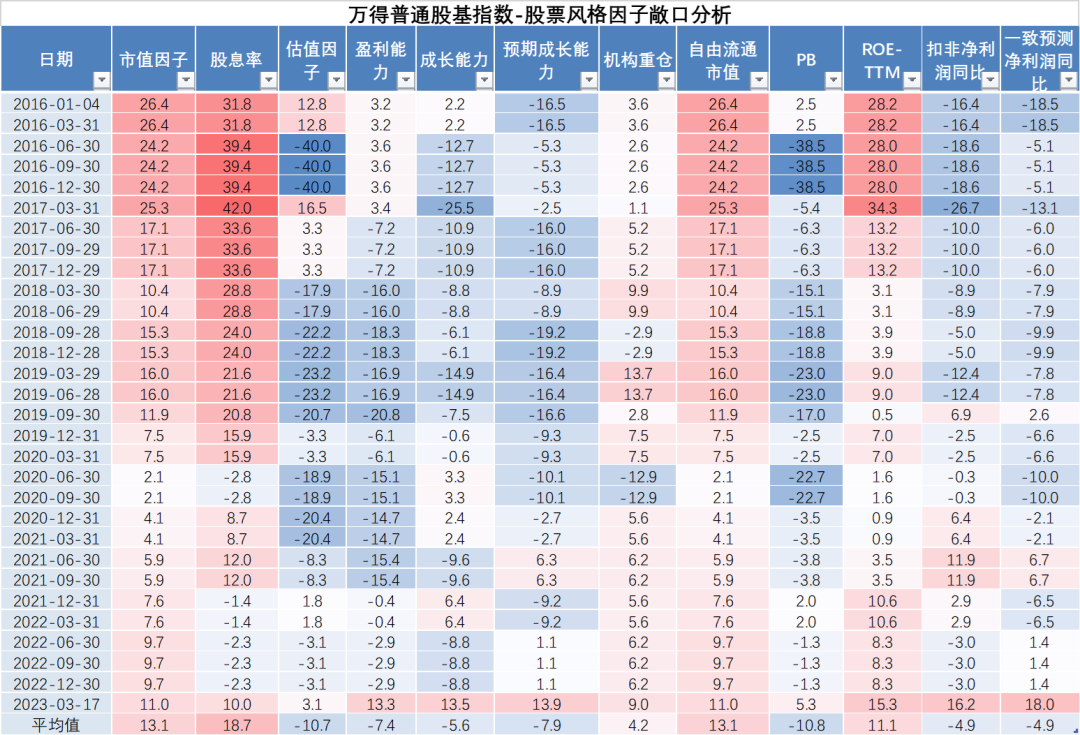

从风格来看,也有比较明显的轮动,早起是大盘红利风格,后面市值暴露在逐渐减小。

小结

小结 齐俊杰不赔钱组合2,从本质上来说是一个也是的固收+资产配置,只不过略微保守一点,权益权重从之前10%+提升到现在的20%+。从本质上还是担心股债双杀,而且长期年化收益只有4.5%,压根就达不到6%-8%的目标。

另外,需要重点关注一下,齐俊杰是什么时候提出来的这个投顾组合,从而界定哪些业绩是样本外的数据。但无论从最近N年的业绩来看,这个投顾组合整体业绩在全市场比较差的水平。

文章分析底层数据已经上传到知识星球:微积分和他的朋友们,有需要的可以去自行下载。

至此,全文完,感谢阅读。

如果您发现我的分析有错误和遗漏的地方,欢迎指正和补充。

投资有风险,投资需谨慎。以上内容中仅代表个人观点,与本人所在机构没有任何关联,也不代表任何投资建议或承诺,投资者不应将此作为投资或决策依据。

您在做出投资决策之前,请仔细阅读基金合同等说明,充分认识该基金产品的风险收益特征和产品特性,认真考虑各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。产品的过往业绩并不预示其未来表现。

投资有风险,请谨慎选择。

本文作者可以追加内容哦 !