点击蓝字关注我们

收到万得基金的一篇推送,

“连续8年跑赢885001的基金经理,全市场仅有一位”

885001,就是我们常说的

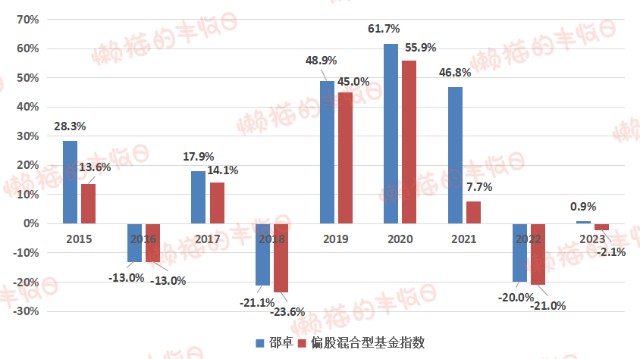

“偏股混合型基金指数”,代表了主动股基的平均水平。 而这位连续8年跑赢同行的基金经理,小伙伴应该也不陌生,是我们多次提到过的

邵卓。

2015-2022年,邵卓连续8年,每年都跑赢偏股混合型基金指数。 今年也跑赢了,偏股混合型基金指数跌了2.1%,但邵卓管的基金平均涨了0.9%。

(邵卓是2015年3月24日开始管基金的,2015年的数据从3月24日开始算,2023年数据截至5月15日) 看单只基金的话, 邵卓管理时间最长的基金是

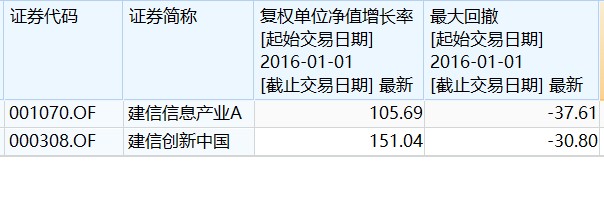

“建信信息产业”,2015年3月24日开始管理,涨了164.1%,年化12.7%,同类前5%。 2015年5月22日开始管的

“建信创新中国”,任内也涨了154.01%,年化12.4%,同类前3%。

当然,还有一点更重要,

邵卓管理规模不大,只有50亿元,可以归到“小而美”基金经理中。 所以,今天就来深扒下邵卓~~

01 背景介绍

01 背景介绍 先简单介绍下邵卓, 他是TMT背景出身的基金经理,2006-2010年7月有关两段实业经历,分别是在

明基(西门子)移动通信研发中心、

IBM中国软件实验室。 2010年7月,邵卓加入广发证券,任计算机行业研究员。

2011年9月,邵卓加入建信基金,先后覆盖计算机、传媒、通信、电子等行业,就是当时大火的TMT。 然后,在2015年3月,TMT牛市后期开始担任基金经理。 这里插播个小知识点, 邵卓曾说过这么一句话,

公募基金行业有一个规律:在行业最景气的时候,研究员会有更多机会晋升为基金经理,但这也可能意味着行业即将迎来周期拐点。 比如“四万亿”计划后,很多机械研究员成了基金经理,之后周期股在2011-2015年连续4年走熊。 2013-2015年的中小创牛市也将很多TMT研究员送上了基金经理的岗位,邵卓就是其中一位,然后迎来了2015年TMT牛市泡沫的破灭。 我们看下

邵卓在2015年牛熊前后的应对, 其实还可以。

2015年3月24日,建信信息产业成立,邵卓大概用了一个月建仓,重仓的是他熟悉的TMT,也贴合当时的市场主线。所以,4月底建仓完成后,基金净值直接起飞,最高点时涨了39.5%。 之后就是漫漫熊途, 3轮下跌行情,邵卓表现都一般,相对大盘没有明显优势。

不过在下跌后的反弹中却表现优异,特别是在2015年8月26日到12月22日的反弹中,建信信息产业涨了37%,沪深300只涨了27%,跑赢10个点。

为什么能大幅跑赢呢? 归功于邵卓强悍的选股能力。 邵卓换手率偏高,平均在500%左右,持股周期2个多月,2015年4季度十大重仓股换了9个,而且新跳入的9只股票都大涨,这才有了反弹中的出色表现。

02 投资方法

02 投资方法 有这么句古话,福兮祸之所伏,祸兮福之所倚。 2015年牛市高点入市虽然看似出师不利, 但换个角度理解,这其实也是一笔不可多得的财富。

邵卓事后这么总结2015年下跌对他的影响: “在那种大幅下跌的情景下,很容易被降维打击,从那时开始,我逐步建立了大局观思维,要求自己站在更高的维度看投资”。 具体来说,

(1)引入宏观思维,“自下而上”和“自上而下”相结合 2015年之后,邵卓又经历了2016年的供给侧改革、2018年的去杠杆,都和宏观经济有关。受此影响,邵卓逐步把“自上而下”的宏观思维纳入投资体系中。 不过,

他说,这种“自上而下”不是频繁的择时和行业轮动,而是建立自己的投资大局观,知道经济周期处于什么样的位置。 反映到仓位上,

建信信息产业基本不择时,  但建信创新中国会做一定程度的择时。

但建信创新中国会做一定程度的择时。

至于为什么会有这种差异, 懒猫猜可能和基金类型不同有关,

建信信息产业是股票型基金,股票仓位不低于80%;建信创新中国是偏股混合型基金,股票仓位不低于60%。 (邵卓自己的解释,懒猫还没找到,欢迎小伙伴补充) 所以,虽然在接受大V点拾投资采访时,

邵卓说他基本不择时, “更长周期看,仓位调整在大部分时间都不会带来稳定的正贡献,所以2016年熔断之后就减少了仓位调整的动作。这也导致,2018年时,虽然看到了中美贸易问题和金融去杠杆,但并没有怎么减仓”。

但其实还是择的。 比如2018年,建信创新中国仓位就从86%降到了66%,建信信息产业仓位也从90%降到了83.83%。

至于择时的效果,也是有的。 比较2016年以来的收益、回撤,建信创新中国涨了151.01%,最大回撤是30.8%,不管收益还是回撤都跑赢建信信息产业。

看单年度业绩的话, 2015-2022年,建信创新中国连续8年同类前50%。 建信信息产业,在2016、2018、2022年下跌的时候跌幅较大,同类排名落到了后50%。 不过,这只基金也不是没有可取之处,2017、2019、2020年大牛市中,建信信息产业都跑赢了建信创新中国,牛市中,建信信息产业更强一些。

(2)拓展能力圈,灵活调仓,适应不同风格

(2)拓展能力圈,灵活调仓,适应不同风格 有点偏

轮动的意思。 虽然是TMT出身,但邵卓没有把自己局限在TMT里,他认为A股有4000多家(现在是5000多家)上市公司,能够提供很广谱的收益来源,于是就花了很多精力去拓展能力圈,转型全市场选股的基金经理。 而且他还在投资体系中引入了估值的因素,有点像GAPR,

当持有的公司估值变得特别贵时会卖出,然后去选择性价比更高的公司,以适应不同的市场风格。 反映到持仓上,邵卓有几个经典操作。 比如2017年重仓食品饮料,2021年重仓电子,都是当年的热门行业。

(3)分散配置,赚取长期收益

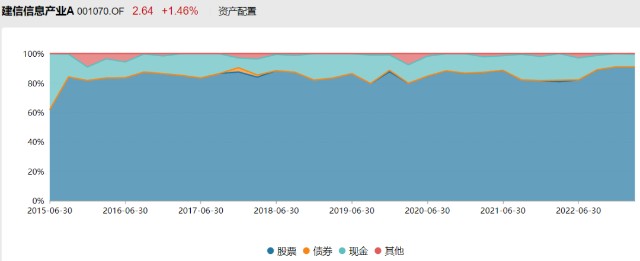

(3)分散配置,赚取长期收益 这个看刚刚贴的行业配置表就能看出来, 除了阶段性重仓计算机(2015年)、食品饮料(2017年)、电子(2021年)外,邵卓的配置是很分散的,

第一大重仓行业仓位很少超过20%。

十大重仓股集中度也是中规中矩,40%左右。 邵卓说,他这么做主要是希望持续获得持续的超额收益。

投资中有舍才能有得,避免短期过大暴露风险(行业分散、个股分散),才能走得更远。 这或许是他2015年以来,每年都都跑赢“偏股混合型基金指数”的原因。 “大表姐”刘晓说,“如果每年业绩排名前50%,看似很平庸,但拉长来看就会排名在很靠前的位置”。 邵卓无疑是这句话的活样板,因为每年都排前50%,建信创新中国在邵卓任内做到了同类前2%,建信信息产业也不差,邵卓任内同类前5%。

03 今年的应对 可能有小伙伴更关心邵卓今年的表现, 毕竟TMT基金经理嘛,今年也是TMT牛市。 不过可惜的是,看业绩,邵卓的基金似乎并没有受益这轮TMT牛市。

建信信息产业,今年涨了1.66%,同类前35%,虽然不算差,但和高收益无缘。  建信创新中国

建信创新中国,今年涨了0.58%,同类排名能排到前30%。

一季报中,邵卓提到了

TMT的机会, “算法和模型壁垒较高,算力可能成为阶段性瓶颈,应用门槛最低,

初期资本市场热点集中在应用和算力环节”, 也提到了

新能源的机会, “虽然面临着估值压力和盈利下修的风险,但考虑到较低的静态估值,行业格局重塑后,优质公司仍有价值兑现的机会”。

表现在持仓上,

他有买TMT,建信信息产业把中兴通讯(通讯设备)、紫光股份(云计算)、亿联网络(桌面通信终端)买进了十大重仓股。

也买了新能源,宁德时代(锂电池)、旭升集团(汽车轻量化)。 还有

医药,太极集团(中药)、恩华药业(化学制药)。

仔细看十大重仓股今年的涨幅,有7只涨幅都在10%以上。 特别是新买进十大重仓股的中兴通讯、紫光股份,涨幅都在20%以上,还有去年4季度就重仓的太极集团,借助中药的东风涨了71%。

单看十大重仓股涨幅,邵卓今年的业绩不应该这么一般。所以,有两个解释: 要么是TMT行情参与的晚了,要么是十大重仓股之外的其他股票下跌,对冲了收益。 至于是哪个,不得而知... 所以,准确点说,邵卓是参与了TMT行情的,但因为各种原因,收益并没有兑现到净值上。

*免责声明:文章内容仅供参考,不构成投资建议。

更多阅读 【明星基金经理】 张坤 | 傅鹏博|朱少醒|刘彦春|谢治宇|张清华|杨浩|王崇|何帅 | 程洲|周蔚文|萧楠|林英睿|杜洋 | 范妍| 丘栋荣 | 李崟| 聂世林| 周海栋| 金梓才| 缪玮彬| 刘涛| 姜诚| 张翼飞| 于洋| 刘畅畅| 杨金金| 韩创| 张宇帆| 王斌| 李进| 刘晓| 饶刚| 万民远| 董辰| 高兵| 刘自强 | 陆彬 | 沈楠 | 朱红裕 【基金筛选清单】市场风格(一、二) | 深度价值 | 质量(成长值) | 积极成长 | 均衡派 | 轮动派 | 寻找黑马 | 纯债基金 | 指数增强基金 | 回撤小的基金 | 持仓分散的基金 | 中小盘基金 | 专业买手 | 基金经理自购 | 内部员工自购 | 小而美的基金 | 金牛奖 | 晨星奖 | 固收+基金 | 港股基金 | 不抱团基金 | 跟踪偏股混合基金指数 【基金入门知识】 认识一只基金|基金分类|不同风险与收益|如何挑选基金经理 | 基金净值|费率知多少|限购怎么办?|销售平台 | 基金规模 | 基金经理卸任信号 | 组合基金数量 | 冠军基金魔咒 | 基金分红 | 基础估值方法 | 北上资金 | 债基也亏钱?| 底部信号(一、二)| 最大回撤 | 三年滚动收益指标| 股债性价比 | 底部反弹 | 定投的错误姿势 | 如何定投才赚钱?| 定投止盈 | 资产配置 | 基金止盈技巧 | 如何正确抄底?| 亏钱要不要赎回?| 买在高位怎么办?| 同一个管理人的不同基金怎么选? 【行业解读汇总】 白酒|消费|医药|军工|银行| 芯片 | 碳中和 | 新能源 | 央企国企 | 顺周期 | 游戏 | 地产 | 信创 【投资品种分析】 低风险理财产品(一、二)| 什么是固收+|短债基金 | 封闭式基金|打新基金|中概股|港股|可转债打新 |国债逆回购 | 绝对收益基金 | 滚IC | 同业存单指数基金| 红利指数基金| 银行理财(一、二) | 香草| Reits | FOF | 量化基金(一、二) | 个人养老金(一、二)|基金投顾(一、二)| 大宗商品基金| 社保基金 | 美元存款 | 房贷 | 黄金(一、二) | 越南 | 印度 | 美股