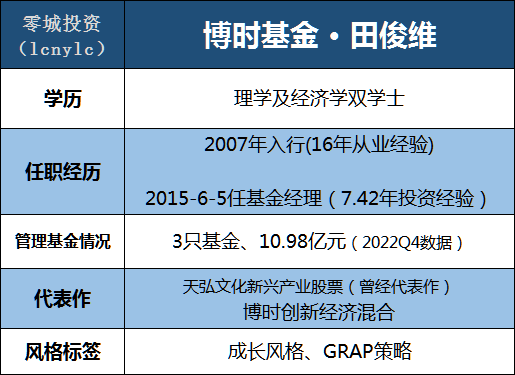

用最低调的姿态,做出了最高调的业绩——博时基金田俊维

——基金经理画像:博时基金田俊维

当下,投资中小盘风格有两大难点:

一是大小盘的剪刀差已经有所回归,21年2月开始,小盘股开始跑赢大盘,22年有所打断,23年以来小盘又重新跑赢,小盘行情还能持续多久?普通投资者难以判断。

二是擅长中小盘的基金经理太少了!普遍管理规模很大,钟帅、袁维德、刘畅畅、杨金金、周智硕等擅长中小盘的经理,刚被投资者发现,规模很快就被“怼”到100亿以上了,最近陈金伟还卸任了。

我最近关注到,博时基金的田俊维,当前风格偏小盘,业绩很不错,总规模仅10亿。

更厉害之处在于,田俊维不仅擅长小盘,还具备一定的大小盘风格切换能力,曾经在天弘基金任职时,就做过一次不错的大小盘风格切换,经验丰富,长期业绩出色。

本期【基金经理画像】栏目为大家介绍一下。

一、基本情况

田俊维先后在渣打银行、上海申银万国证券研究所、安信证券工作。2013年6月进入天弘基金,2021年加盟博时基金。

田俊维在成长路径中不断跳出舒适区、扩大能力圈,之前是担任了6年传媒与互联网行业研究员,在天弘基金担任消费组组长,现在能力圈覆盖医药、传媒、家电家居、消费、农业、电力等多个行业。

田俊维是一位85后,正值当打之年,但已有16年从业经验了,并有在投资岗位上经历过两轮牛熊。

二、业绩和风险控制情况

田俊维于牛市的巅峰——2015-6-5开始担任基金经理,配合天弘的另一位明星经理肖志刚管理天弘互联网。

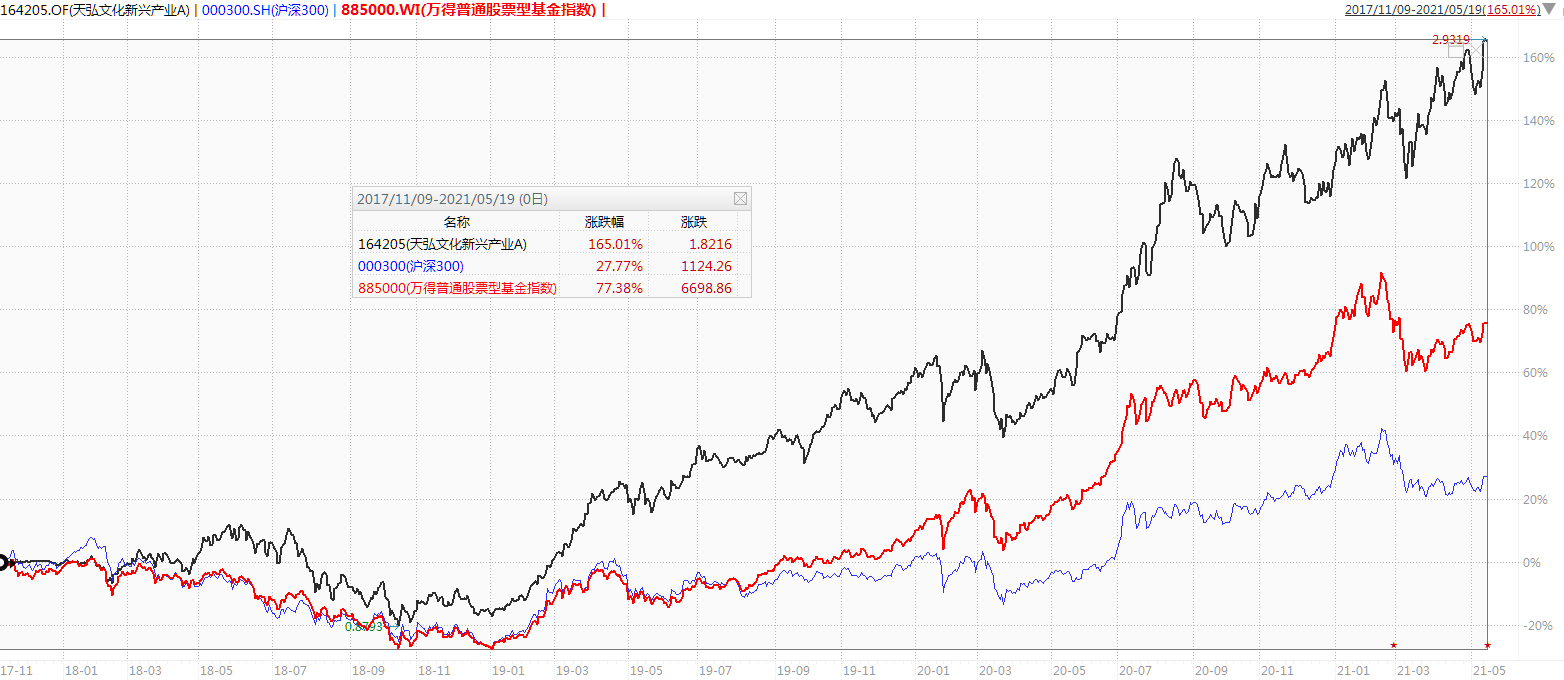

2017-8-9田俊维开始独立管理基金,接手天弘文化新兴产业,管理3年多,取得了164.03%的收益。(数据来源:choice,2017-8-9至2021-5-19)

天弘文化新兴产业股票是由天弘鑫动力灵活配置变更而来,田俊维接手后刚刚变更,他是从0开始建仓的。因此去掉3个月建仓期再去观察,应该会更为贴切,在该区间内,基金的业绩排名为24/861(3%)(下图来源wind,2017-11-9至2021-5-19)。

该区间内,市场风格偏大盘,下图红线为净值,黑线为相对沪深300(代表大盘指数)的累计超额收益(来源:韭圈儿,2017-11-9至2021-5-19),可以看到,他的超额收益非常稳定,几乎都没有跑输指数的时候。

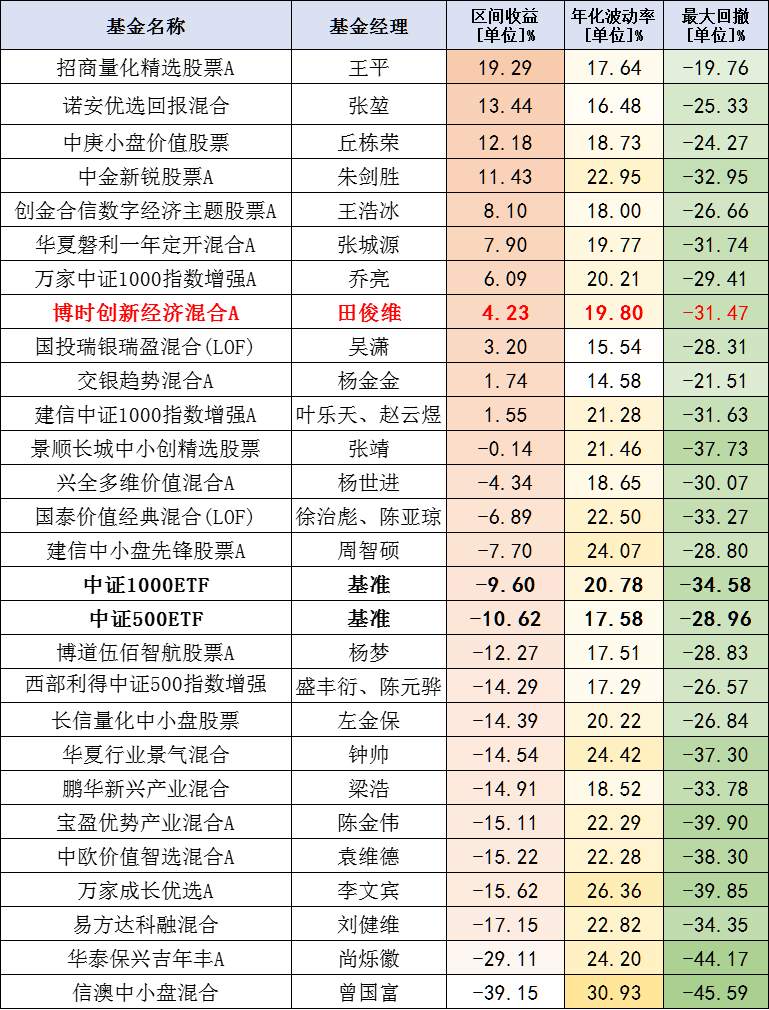

田俊维加盟博时后的代表作是博时创新经济,2021-11-05任职,截至2023-3-17,业绩为4.23%,依然大幅战胜了沪深300(蓝线)和市场平均(红线),区间业绩排名为53/2517(2%)。

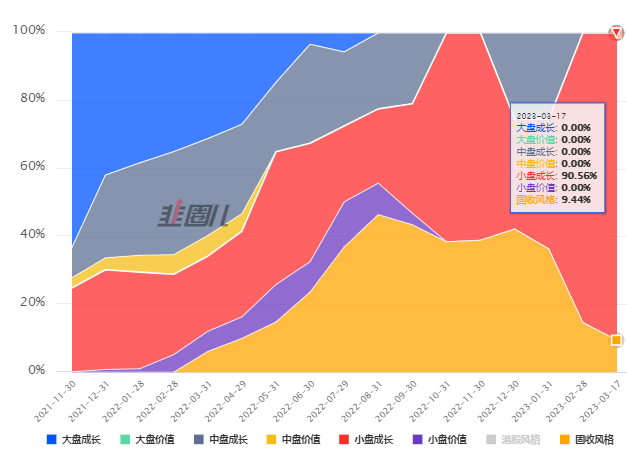

该区间内,市场风格偏小盘,下图红线为净值,黑线为相对中证1000(代表大盘指数)的累计超额收益(来源:韭圈儿,2021-11-5至2023-3-17),可以看到,田俊维不仅把握了大小盘的风格切换,并且相对小盘指数依旧有出色的超额收益。

风险控制方面,详见下表,总体上波动略高于市场,但是回撤控制较好。

其中,田俊维经历的较为完整的熊市是2018年和2022年,2018年天弘文化新兴产业收益率为-14.77%,沪深300为-25.31%;2022年,博时创新经济收益率为-8.74%,沪深300为-21.63%。

说明田俊维在熊市中回撤控制较好,也正是因为他的回撤控制能力强,无论是在天弘还是博时,田俊维都有被公司安排管理固收+类的基金。

三、横向对比

田俊维采用GARP策略,总体上风格偏成长,当前风格偏小盘。下图是一些中小盘明星基金对比。从田俊维任职至今(2021-11-5至2023-3-17,数据来源:choice)。

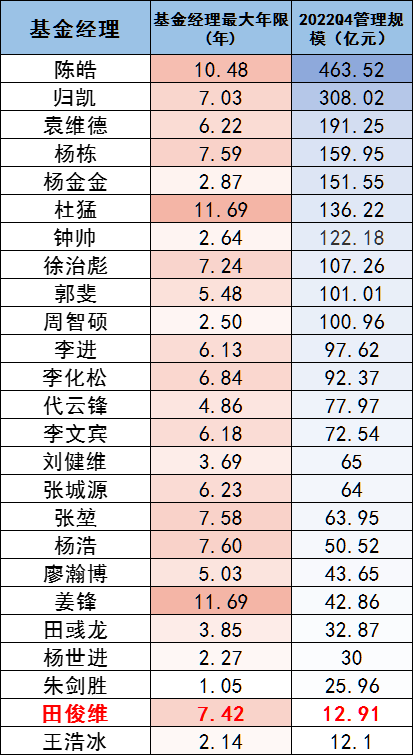

下表是一些与田俊维风格接近的基金经理的管理规模和年限对比,田俊维这个规模,相比他的经验和实力,显然是被严重低估了。

四、定量分析

1、当前持仓情况

下图为博时创新经济2022Q4前十持仓,前十持仓平均PE为44.7,平均PB为4.1,平均市值为137.1亿,ROE为9.1%。细分行业较为分散,市值偏小盘,风格偏成长。(数据来源:韭圈儿,2023-3-17)

2、历史持仓情况

从历史行业配置来看,长期配置较多的行业主要是医药、家电、轻工制造、农林牧渔和食品饮料。对金融、地产、军工、有色等相对配置较少。

从行业集中度来看,前三大行业配置一般会在60%左右,前五大常常达到80%,行业非常集中。

从板块来看,博时创新经济可以投港股,田俊维管理以来阶段性投过港股,比例不高,2022四季报显示没有港股了,说明他对于跨过“香江”这条能力圈边界还是挺保守的。

市值方面,2017-2018以中盘为主,2019-2021则切换为大盘,2021年至今以小盘为主。风格方面,价值和成长兼顾,略偏成长。下图为管理博时创新经济以来的风格情况(数据来源:韭圈儿)

从持股集中度来看,2022Q4为44.78%,任职以来集中度变动很大,估计和持仓个股的流动性约束有关。(数据来源:历年定期报告)

从历史持仓个股来看,田俊维的能力圈还是挺广泛的,行业覆盖过家具家电、电力、农业、游戏、医药等,行业龙头也买过,黑马股也买过,价值股和成长股都配置过。(数据来源:历年定期报告)

3、换手情况

下图是任职以来换手率情况,差不多就是市场平均水平。(数据来源:choice)

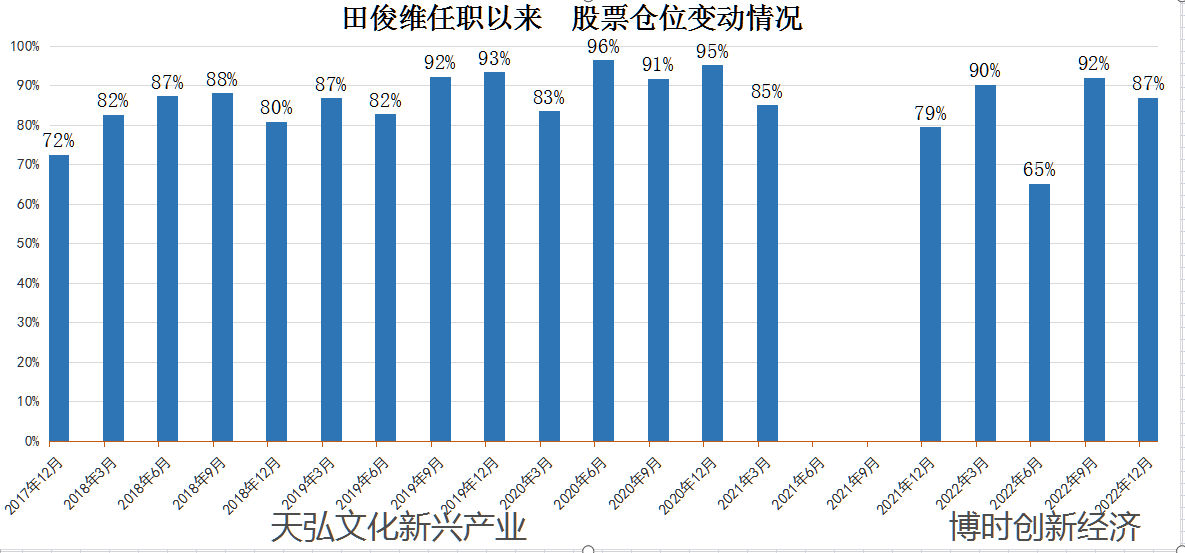

4、仓位变动

下图是仓位变动情况,之前管理的天弘文化新兴产业是股票型基金,股票仓位变动余地不大,博时创新经济的股票仓位为60-95%,可调整余地更大。

可以看到,田俊维的仓位会有小幅变化,据介绍主要是自下而上选股的结果。(数据来源:choice)

5、管理基金情况

截至2022Q4,田俊维管理3只基金,其中还有一只是和他人共管的,实际上权益规模不到10亿。(数据来源:choice)

当前这个管理规模是比较舒服的,美中不足的是田俊维虽然有7年多投资经验,但是却缺乏管理大资金的经验,在天弘最多时也未超过15亿。

所以我们看到,田俊维还是比较保守谨慎的,博时创新经济早早就开始限购了,现在每日限购10万。

此外,据2022年中报,田俊维本人也持有博时创新经济100万份以上,与投资者利益充分绑定。

五、投资框架分析

我在研究过的几百位基金经理中,田俊维无疑是印象中最低调的基金经理之一:

他在网络上没有任何公开访谈,没有任何社交媒体账号,平时也极少参与直播和路演,定期报告的运作分析也相对简洁。2019年他获得股票型基金第三名的成绩,也没怎么出来宣传。

低调带来的好处是基金经理能专注于投资,还不容易被市场发现,持有人可以拿的久一点。然而,这使得投资框架难以深入分析,只能根据官方资料进行简要梳理:

田俊维主要采用GARP策略,超额收益主要源于自下而上选股,谨慎做择时。

中观层面,他会优先选择景气趋势向上的行业,同时他也认为选股的重要性大于选行业,组合的行业配置和整体风格更多的是选股显现的结果。

选股层面,他首先会用量化指标对财务数据筛选一遍,再进一步选股。偏好寻找管理层优秀、具有较强竞争优势、商业模式好、成长性。他尤其注重业绩,寻找那些有望通过业绩增长实现3-5年翻倍的公司,并且看重增长的稳定性和持续性,最好是内生增长。

估值层面,他要求估值和业绩增速相匹配,不喜欢凑热闹更倾向于做左侧投资。

组合构建层面,他会在最看好的三个方向进行重点配置,另外再加两个方向增强组合的分散度。

此外,据称田俊维在调研方面非常勤奋,被同事誉为“调研狂人”。即使在周末,他也会进行调研,始终保持好奇心和旺盛的工作精力。

六、我的分析

谈论田俊维的长期业绩,他无疑是一位白马基金经理;然而在曝光程度上,他却犹如一位黑马基金经理。

在过去的7年多时间里,他以最低调的姿态创造了最高调的业绩。若非中间跳槽导致业绩中断,他的排名可能会非常靠前,不想红都不行。

我觉得田俊维的配置价值在于,他这种注重性价比的GARP策略和他宽广的能力圈,使得他既能在2017-2020的大盘股行情中表现出色,又能在2021年以来的小盘行情中继续拔尖,说明他的投资框架是普适的,可以穿越周期。

我认为这种能力对于普通投资者来说是非常重要的,因为大小盘风格必然是会切换的,但是我们散户并不具备这种把握切换的能力,许多擅长小盘的基金经理也同样无法掌握。

在这种情况下,将资金交给田俊维会让人更加放心。当然,如果田俊维能更多地露面,让我们了解他的投资理念和策略,将有助于我们更好地持有基金。若未来有机会,我会再为大家介绍一下。

提示:基金有风险,投资需谨慎!本文仅为个人研究分析,不作为投资依据,据此操作盈亏自负。文中涉及到的个股仅作为举例,不构成投资建议。

$博时创新经济混合A(OTCFUND|010994)$$宝盈优势产业混合A(OTCFUND|001487)$$交银趋势混合A(OTCFUND|519702)$

本文作者可以追加内容哦 !