2021年是一个震荡市,全年沪深300涨幅-5.2%,最大回撤为-18.19%。

但是21年却涌现了几位优秀基金经理(

袁维德、杨金金、刘畅畅、韩创、张宇帆等),以低回撤、高收益的净值曲线广受投资者好评,管理规模也快速增长。

然而,在2022年的熊市中,他们的业绩曲线不再漂亮,普遍出现了剧烈回撤。

2021年的漂亮曲线是偶然吗? 为什么会剧烈回撤? 经历回撤之后,这些基金经理还能买吗? 基金经理除了打造曲线,还应该做什么? 本文以

中欧基金袁维德为例进行分析。

一、袁维德的业绩表现和至暗时刻

袁维德2011年入行,有11年的从业经验。2015年7月跟随曹名长一同加入中欧基金,2016年12月开始管理基金,也有6年多的投资经验。

他的能力圈非常广泛,覆盖了

TMT、电子、传媒、银行、互联网、新能源、科技、大消费、金融地产、制造业等行业。

袁维德管理时间较长的中欧睿泓定开,是一只灵活配置混合型基金,合同规定基金股票投资占基金资产的比例为0%–60%。自袁维德2018-3-28接手以来,大幅战胜了市场平均。截至2022-12-31,中欧睿泓定开近5年收益率为113.41%,超越基准107.19个百分点。

从净值曲线来看,该基金之前的表现较为平稳,但是2022年出现了剧烈波动。

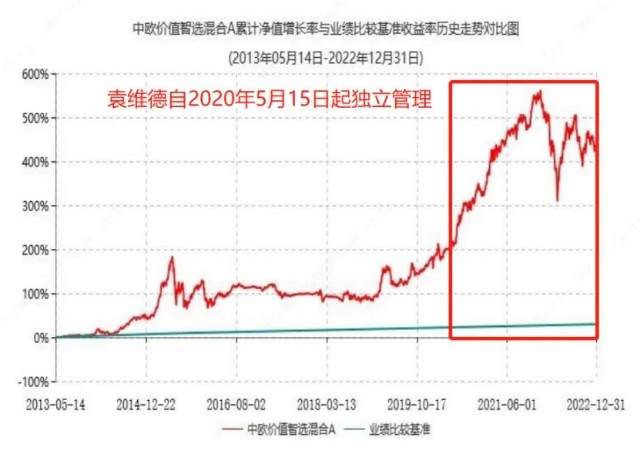

袁维德管理的另一只基金中欧价值智选2020-05-15开始独立管理,截至2022-12-31,中欧价值智选A近3年收益率达98.66%,超越业绩基准90.41个百分点。

从净值曲线来看,也是2022年之前运行非常平稳,一路高光,还获得了三年期开放式混合型持续优胜金牛基金奖(颁奖机构:中证报,颁奖时间:2022年8月)。

管理规模也一路飙升,但之后遭遇2022年熊市,净值剧烈波动,部分投资者失去信心,管理规模也下降了不少。

可以说,2022年,就是袁维德的“至暗时刻”。

二、2022年为什么会剧烈回撤?

对于基金经理来说,有些回撤是能主动控制的,比如估值太高、股票基本面变坏。有些回撤他们也控制不了,比如出现无法预期的风险时造成的剧烈回调。 2022年前四个月,接连出现了地缘政治危机、美联储超预期加息、新冠疫情等事件,这是大部分人无法预期的事情。

所以我们看到,2022年初绝大部分基金都出现了剧烈回撤,代表市场平均的万得偏股基金指数最大回撤-26.21%。(数据来源:wind,时间区间2022/1/1-2022/4/30)

袁维德的基金由于包含了一些小中小盘成长股,此类股票在下跌中更容易受到冲击,所以回撤会更大一些。

比如,代表小盘的中证1000指数,2022年度的年化波动率为22.29%,最大回撤为-34.02%。(数据来源:wind,时间区间2022/1/1-2022/12/31)

代表大盘的沪深300指数,2022年度波动率为17.35%,最大回撤为-28.65%。(数据来源:wind,时间区间2022/1/1-2022/12/31)

在市场回调时,小盘的波动和回撤都强于大盘。 但这种冲击往往并不是基本面因素导致的,而是因为流动性和投资者结构的原因,在后续的反弹中,可能也会更快地收复失地。

因此,

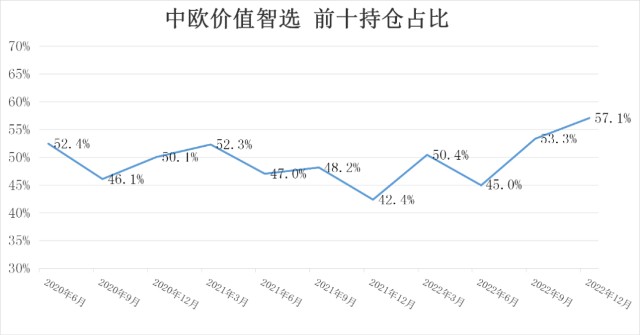

在已经估值较低的时候出现这种无差别下跌,其实是不错的买入机会,也是不错的调整持仓结构、买入性价比更好股票的机会。 袁维德就利用了这个市场连续下跌机会,加大看好领域的买入力度,一季度中欧价值智选的组合增持了电子、计算机、军工等。

前十个股集中度从2021Q4的42.37%提高到2022Q1的50.43%。下图是他任职以来前十集中度变化,

总体是一个“好股票便宜就集中,好股票偏贵就分散”的规律。(数据来源:基金定期报告)

三、基金经理如何帮助投资者渡过至暗时刻

每个基金经理都会有至暗时刻,有些时候,他们能熬过去,但是投资者却熬不过去,半路卖出,错失了后续的反弹。

除了自己,我觉得

基金经理还应该想办法帮投资者渡过至暗时刻。这方面袁维德做的很不错

,强烈建议其他基金都学学! 1、事前帮投资者做好预期管理 屁股决定脑袋,大部分时候基金经理的观点总是看好,但是我认为

靠谱的基金经理应该帮投资者做好预期管理,敢于提示风险。比如杨东在2007和2015的高点两次提示风险,广受好评。

我记得2021年8月,我参加了袁维德一个路演,他当时就反复建议投资者一定要注意两点:

一是小盘的估值已经有所回归,先前的超额收益未必能延续;二是买他的基金要多考虑风险和困难,不要过于关注短期业绩。

2、市场高位限购、分红,低位打开限购 限购和分红可以很明显的表达基金经理的态度,

包括规模增长过快、市场高点时的限购和分红。投资者也可以多关注关注基金的此类公告。

我查了一下,中欧价值智选在,2021年12月1日开始限购100万,当天上证指数是3577点,至2022年3月9日取消限购,当天上证指数收盘价是3256点。(要是限购金额低一些会更好~)

3、剧烈回撤时做好与投资者的沟通 有些基金经理虽然长期业绩很好,但是波动也很大。当剧烈回撤的时候,他们可能怕被骂,不出来接触投资者,传递信心。导致基金赚钱、投资者不赚钱。

袁维德分别在2022年2月-5月市场最熊的那段时间,连续给投资者写信和发帖,向持有人解释原因,做心理按摩。我觉得这种做法很好!

Ps:我正好是袁维德的持有人和微信好友,3月9日那天半夜,我甚至还收到他的微信消息(应该是群发的),解释净值回撤原因。说实话有点感动,我觉得这种基金经理确实是真心实意为持有人考虑的。

四、至暗时刻之后,基金经理还能延续好收益吗?

我觉得需要具体问题具体分析:

一是判断基金经理过去的业绩是否有运气成分; 二是判断基金经理有没有在市场剧烈波动中丧失信心、风格漂移; 三是判断基金经理的投资理念能否持续创造超额收益。 以袁维德为例,他管理中欧睿泓定开近5年时间,经历一轮完整牛熊,长期业绩优秀,可以排除一些运气成分。(前面已展示业绩,不再重复)

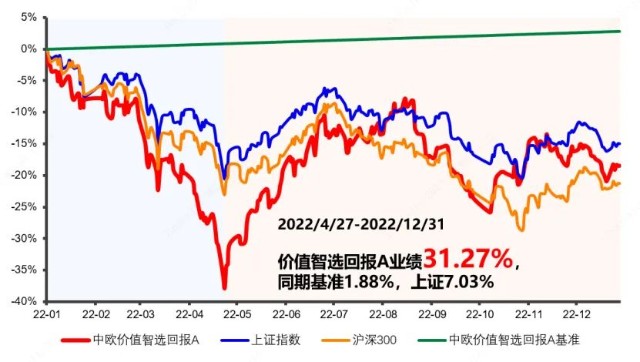

在2022年随后的市场反弹,中欧价值智选净值快速修复,2022-4-27的低位至2022年底,反弹了31.27%,远超同期基准1.88%,到2022年底时甚至还跑赢了市场平均和沪深300,说明并

不是买错股票造成的剧烈回撤。 下图为2022年以来的净值对比(业绩数据经托管行复核)

我们之前给他贴的风格标签是价值+均衡+中小盘,现在还是这个风格,并没有出现风格漂移或者追涨杀跌的情况,只是持股市值增加了一些。

从已披露的2022年四季报来看,他的观点是随着宏观负面因素逐一解除,市场有望迎来百花齐放。在当前大部分行业估值处于合理偏低、景气度处于低位的情况下,

组合会均衡布局。 重点布局顺周期行业中上游环节的优质公司。包括有色金属、能源,市盈率处于历史低位,股息率绝对值在全市场相对靠前,企业盈利能力有所提升,由于全球资源类公司的资本开支减少带来供给限制,同时2023年全球需求探底回升,商品价格中枢可能重新向上。

新兴行业中,精选锂电池、军工、电子、计算机等行业中的优质公司。

服务业中,看好估值合理的创新药、创新器械、CXO等细分行业。

结语:基金的业绩很重要,持有体验也同样重要,后者真正决定了我们能否获得和基金业绩一样的收益。

持有体验不光可以通过

波动管理和回撤控制带给投资者,也可以通过

预期管理、高位限购、分红、真诚沟通等方式带给投资者。

前者是

投资管理,有时候取决于市场;后者属于

投后服务,是管理人可以主动做到的(也是许多管理人忽视的)。

总体来看,2022年袁维德在坚持理念、把握机会、投后服务方面都做了许多努力,体现了较强的投资能力和责任心。面对2023年,市场风格仍面临诸多不确定性与挑战,价值黑马袁维德能否完成与持有人的磨合、跑出业绩,可以拭目以待。

提示: 基金有风险,投资需谨慎。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。您在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件和风险揭示书,充分认识基金的风险收益特征和产品特性,认真考虑基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。中欧睿泓定开、中欧价值智选为混合型基金,其预期收益及预期风险水平高于债券型基金和货币市场基金,但低于股票型基金。中欧睿泓定开存在封闭期/最短持有期限,在封闭期/最短持有期限内,您将面临因不能赎回或卖出基金份额而出现的流动性约束。

数据来源基金定期报告,截至2022/12/31。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。中欧睿泓定开混合的成立以来涨跌幅114.75%, 同期业绩比较基准5.57%。2018-2022年基金涨跌幅和同期基准表现为-9.34%/-7.98%,26.71%/14.53%,44.77%/10.77%,53.93%/-0.49%,-16.64%/-8.57%。历任基金经理:黄华20181225-20191230,蒋雯文20180712-20200430,袁维德20180328-管理至今,曹名长20171124-20210210,孙倩倩20171124-20180712。本产品于2020/10 修改投资范围,增加存托凭证为投资标的。详阅法律文件。

中欧价值智选混合A的成立以来涨跌幅436.73%, 同期业绩比较基准29.54%。2018-2022年基金涨跌幅和同期基准表现为-7.87%/2.75%,46.32%/2.75%,60.94%/2.75%,52.41%/2.75%,-19.01%/2.75%。历任基金经理:袁维德20200515-管理至今,刘晨20180712-20200529,吴鹏飞20161229-20180720,张跃鹏20160901-20170926,袁争光20150529-20160901,苟开红20130514-20150529。本产品于2020/10 修改投资范围,增加存托凭证为投资标的。详阅法律文件。

中欧新兴价值一年持有混合A的成立以来涨跌幅-3.64%, 同期业绩比较基准-15.30%。2022年基金涨跌幅和同期基准表现为-14.81%/-13.91%。历任基金经理:袁维德20210906-管理至今。本产品于2022/4 修改投资范围,增加存托凭证为投资标的。详阅法律文件。

中欧多元价值三年持有混合A的成立以来涨跌幅-3.87%, 同期业绩比较基准-9.59%。历任基金经理:袁维德20220126-管理至今。

图5数据来源:托管行复核,基金定期报告,指数涨幅来自Wind,2022/12/31。中欧价值智选回报A成立于2013/5/14,业绩基准:金融机构人民币三年期定期存款基准利率(税后);2017-2022各年度及成立以来涨幅分别为-5.66%、-7.87%、46.32%、60.94%、52.41%、-19.01%、436.73%,同期基准增长率2.75%、2.75%、2.75%、2.75%、2.75%、2.75%、29.54%。历任基金经理任期:苟开红(20130514-20150529),袁争光(20150529-20160901),张跃鹏(20160901-20170926),吴鹏飞(20161229-20180720),刘晨(20180712-20200529),袁维德(20200515至今)。该产品于2020/10/31修改投资范围,增加存托凭证为投资标的,详阅法律文件。