在“沸腾”的火锅局里,海底捞想做茶饮“新人”?

兰姆曾说,“你可以从别人那里汲取某些思想,但必须用你自己的方式加以思考,在你的模子里铸成你思想的砂型”。

就像跨界、价格战、扩张、出海这些动作,一直是商战中的高频话题,但每一家企业具体如何理解,如何实践,却各有各的章法。

上半年,新动作频频的海底捞就展示了自己理解和态度。近日,海底捞发布的上半年财报也是有迹可循。虽然业绩上有增收不增利的问题存在,但行动上,海底捞已经充分体现了自身对企业长期发展的思考。

增收不增利,海底捞“卷不动”了?

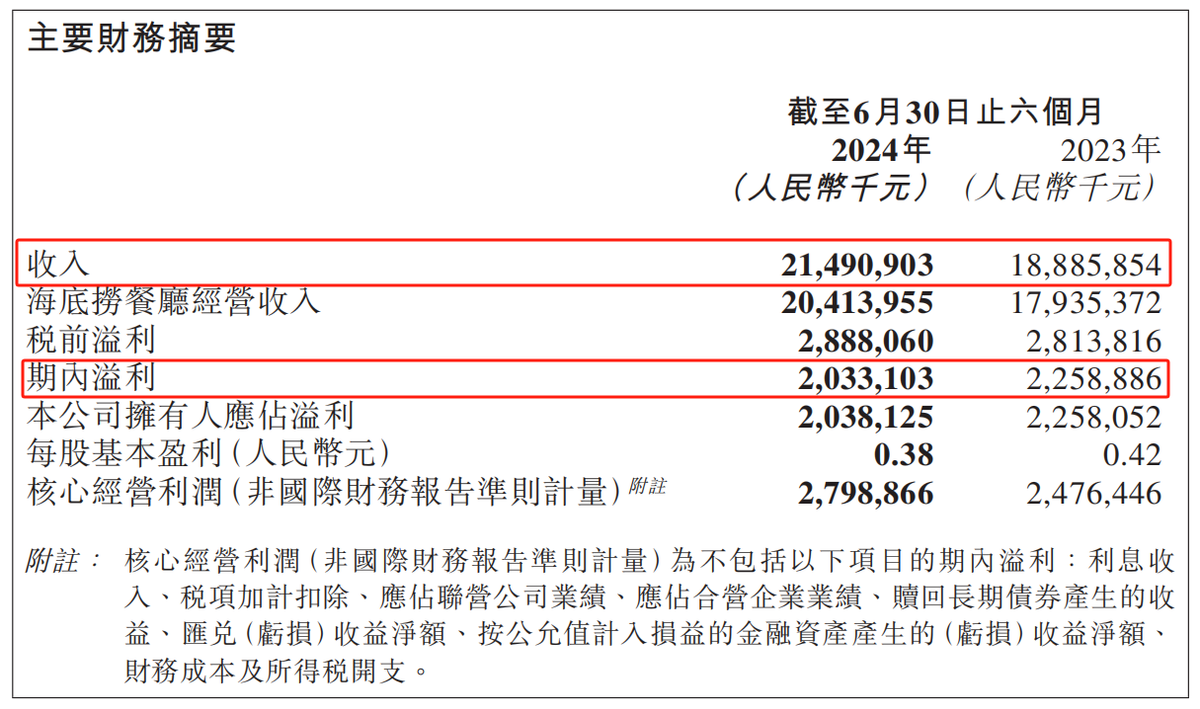

财报显示,海底捞2024年上半年营收为214.91亿元,较上年同期的188.86亿元增长13.8%。

虽然营收同比增长,但净利润却出现了下滑,海底捞上半年期内溢利为20.33亿元,同比下滑10%。增收不增利的背后,是各项成本上涨以及无可奈何的优惠降价所致。

数据来源:海底捞财报

拆分来看,今年上半年员工成本较2023年同期增长24%,达到71.6亿元。对其他行业来说,这或许不是一个好消息,一言概括就是成本增加了。

但对于餐饮这个服务行业,对于走以服务为核心卖点路线的海底捞来说,重视员工福利并不为过,更好的员工福利可以让员工提高工作投入度。

原材料及易耗品成本则同比增长9.1%,达到83.87亿元;租金成本同比增长5.3%;水电开支同比增长19.2%,达到7.22亿元。这三项开支显然与日常经营直接挂钩,成本指出的增加从侧面反映了人流量、消费频次的增加,所以这三项成本可以视为一个“双向”指标。

再加上,自2023年开始,餐饮行业进入性价比为王的主旋律。今年6月,九毛九喊出“锅底8元起,荤菜9.9元起”的口号,呷哺呷哺下调餐单价10%以上。降价成了餐饮绕不开的“弯道”,海底捞也没有例外。

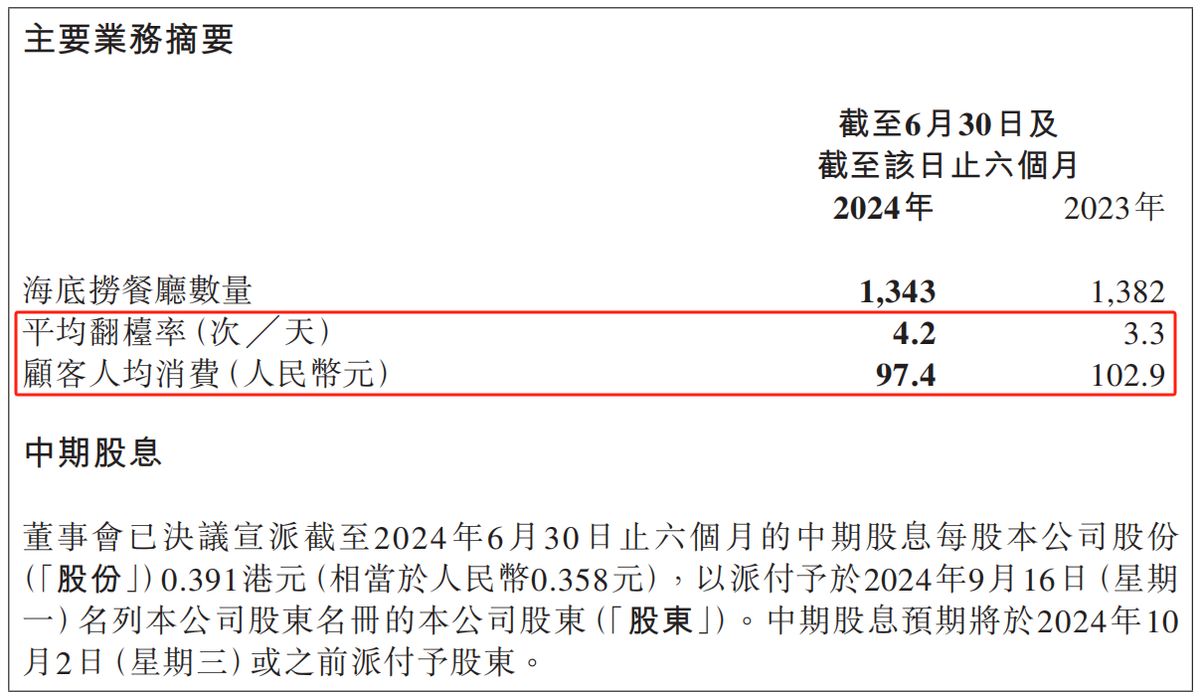

降价带来的“直接影响”是,人均消费额的持续下滑。从财报数据来看,海底捞人均消费从2023上半年的102.9元下滑至2024年同期的97.4元,已经跌进百元区间。

数据来源:海底捞财报

同时,扩张速度明显放缓。上半年仅新开11家餐厅,关闭43家。回顾前些年的大肆扩张,让海底捞记忆犹新,如今扩张回归理性、关闭低效门店成为上半年的重点。

降价带来的伤害是,人均消费额的持续下滑,而扩张放缓、闭店增加意味着单店收益必须相应增加才能平衡收益。值得庆幸的是,海底捞的翻台率从2023上半年3.3次/天上升至4.2次/天。

2021年底,海底捞给自己定下了“整体翻台率4.0次/天”的及格线,并表示:不到及格线,不会规模化扩张。如今翻台率“重回及格线”,而这也成了海底捞“力挽狂澜”的核心原因。

总体来看,在内卷加剧的环境下,海底捞保持了稳定向好的业绩表现。扩张放缓、翻台率回升等迹象表明海底捞上半年以“求稳”为主。巩固基本盘之际,海底捞也做出了各种新的尝试,想要突破各大品牌价格战的“围猎”。

上半年的“试验田”,“丰收”了吗?

上半年,除了扩张速度明显放缓、翻台率显著提升外,海底捞最显著的变化就是大力拓展副牌、开辟“茶水铺”新场景。

海底捞上半年在营创业项目共5个,比如焰请烤肉铺子、小嗨火锅等,类型包括烤肉、火锅、中式快餐等。财报数据显示,其他餐厅经营收入在2024年上半年达到1.82亿元,占总收入的0.8%,较去年同期0.5%的占比略有增长。从业绩表现上看,新尝试的创收作用仍然较小。

这一系列尝试,表面上看,海底捞有以下三层用意。第一层,在质价比赛道上坚持到底,并下探火锅新价格带。大众点评显示,海底捞旗下“小嗨火锅”子品牌人均消费在80元左右。

第二层,尝试跨界丰富产品体系,挖掘烤肉、中式快餐等潜力赛道。海底捞旗下新品牌“小嗨爱炸”,主打炸鸡品类,人均消费40-50元;新品牌“焰请烤肉铺子”,主打牛肉、猪肉、海鲜和各类料理小吃,人均消费120元左右。

第三层,拓宽新场景,覆盖细分需求,刺激顾客再消费。比如,海底捞火锅门店内的“茶水铺”的设立。此举起到三方面的作用,一是在店铺形式上做出了创新;二是利用品牌+供应链的优势,盘活原有资源,抢占茶饮市场;三是在平摊租金成本,实现空间利润最大化的同时,激活了消费者二次消费的可能性。

然而,更深层的用意不止于此。一方面,基于内卷性价比的大环境,以及增收不增利的表现,其需要孵化第二个“海底捞”,把高成长性的故事讲好。

另一方面,在SKU数量和品质无法拉开实质差距的火锅界,主打服务的海底捞需要支付相对较高的人力成本,无法投身无止尽的“价格战”中,只能把降价压力分散给副牌。

此外,相关数据显示,2024年前六个月,已有超过100万家餐饮相关企业黯然退出市场,远超去年同期。在小品牌小店加速出清的背景下,海底捞借助跨界多品牌以及规模优势,盘整整个餐饮市场,进一步收拢市场份额。

实际上,此举既可以筑牢基本盘,又可以打通成长性。因此,海底捞这一系列新尝试的成功与否,将直接关乎“丰收季”何时到来,以及是否能来。

“新顾问”加入,海底捞想做茶饮“新人”?

上半年,扩张放缓、用副牌下探价格带的背后,是因为海底捞所在的火锅赛道里,人们不再愿意为服务溢价买单,依靠服务搭建的护城河正在越变越浅。

尽管,翻台率重回及格线,海底捞重拾了加量扩张的勇气,但怎么扩张仍然是个难题。

8月27日,海底捞正式发文,聘任霸王茶姬的创始人张俊杰为独立非执行董事,主要负责监督海底捞董事会并提供独立判断。此举大概率就是想要解决这个难题。

而且,在这次聘任之前,海底捞终于开始着手推动“加盟计划”,并希望通过加盟方式进行扩张。据财报披露,海底捞会将加盟对象限定在机构和有经验的企业,通过强强联合、适度拓展,来巩固海底捞的品牌。

但对于以服务著称的海底捞来说,如何让加盟店也实现服务标准化,是一个不小的难题。

由此来看,海底捞将霸王茶姬创始人张俊杰纳入团队的原因逐渐变得清晰。一方面,霸王茶姬在新茶饮市场的成功崛起,打破了茶颜悦色全国扩张的魔咒,可见其加盟扩张能力不俗。

另一方面,多款产品推出至今,霸王茶姬手握爆款大单品伯牙绝弦、桂馥兰馨,可见其标准化能力也备受认可。而标准化能力和加盟能力正是海底捞当下所需要的。

而且,海底捞内部孵化的店面“附属品”——茶水铺,其茶饮产品已经出具雏形。这种店铺形式上的创新极大概率会伴随接下来每一家门店的扩张。

至于这种商业模式的可行性,同行呷哺呷哺已经先行实践,此前推出的茶米茶品牌,已经融合到呷哺、凑凑等旗下品牌门店中,并取得了初步成功。

相较之下,海底捞有霸王茶姬的“辅助”,茶饮品牌的孵化难度会明显变小。而且,不排除把茶饮单拎出来做的可能。海底捞将茶饮从“附属品”转变为“新方向”只在一念之间,张俊杰的加入,或将加快海底捞“野心”浮出水面的速度。

归根究底,无论是向茶饮赛道延伸,还是推出副牌丰富矩阵、让“冷却”的翻台率再次沸腾,海底捞的核心目标都是保持高成长性,在内卷的餐饮市场走下去。

所以,不管是迎来下一个“海底捞”,亦或迎来“丰收季”,海底捞都值得期待。

作者:璟松

来源:港股研究社

本文作者可以追加内容哦 !