华润饮料IPO:遭遇价格战,饮用水重返1元时代!

摘要:“怡宝”撑起395亿元年销售额(欢迎关注闺蜜财经)

撰文|蜜姐

这是@闺蜜财经的第1575篇原创

近期,据市场传闻,华润饮料(控股)有限公司(以下简称“华润饮料”)首次公开募股(IPO)获港交所批准,最早有望8月底启动预路演,募资最多不超过10亿美元。

今年4月,港交所官网披露了华润饮料的招股书。7月,证监会官网发布了华润饮料境外发行上市备案通知书,其中备案事项包括华润饮料拟发行不超过4.06亿股。

有意思的是,华润饮料的最大竞争对手农夫山泉,其掌舵人钟睒睒罕见时隔20年后,8月10日做客央视《对话》栏目,谈及今年推出绿瓶纯净水,称把选择权还给消费者。

01

背靠央企,“怡宝”撑起395亿元年销售额。

华润集团是一家超级央企。2023年,其总资产破2.6万亿元,营收达8890亿元。

公开信息显示,华润集团的业务涵盖大消费、综合能源、城市建设运营、大健康、产业金融、科技及新兴产业6大领域,除两家直属机构外,还拥有实体企业3077家,在职员工约39万人。

目前,华润集团旗下有华润电力、华润置地、东阿阿胶、华润医药、华润啤酒等17家上市公司。

华润饮料属于华润集团旗下的大消费业务,是一家即饮软饮企业。其最具影响力的品牌就是“怡宝”。

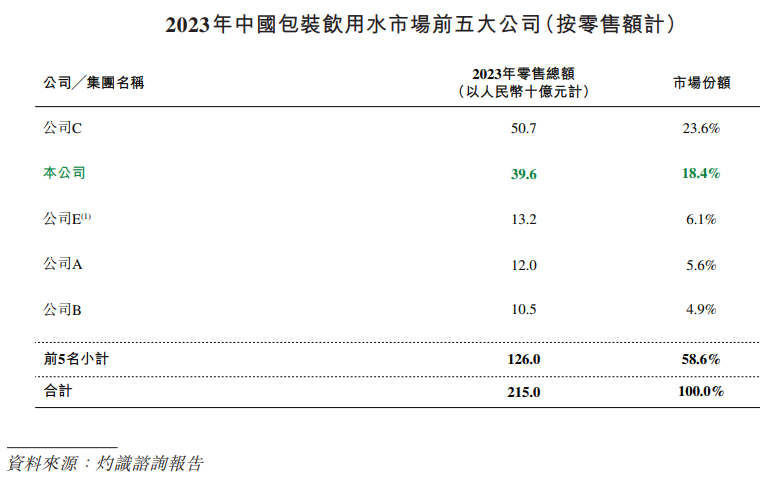

灼识咨询报告显示,按2023年零售额计,在包装饮用水市场,农夫山泉以507亿元零售总额,占有23.6%的市场份额,高居榜首;华润饮料排名第二位,市场份额约为18.4%。

值得注意的是,2023年,华润饮料的零售总额为396亿元,其中“怡宝”品牌饮用纯净水产品的零售额高达395亿元,在细分的饮用纯净水市场排名第一位。

02

“怡宝”的品牌优势很突出,但华润饮料“一超多强”的多品类战略,目前还未培育出明显的第二增长曲线。

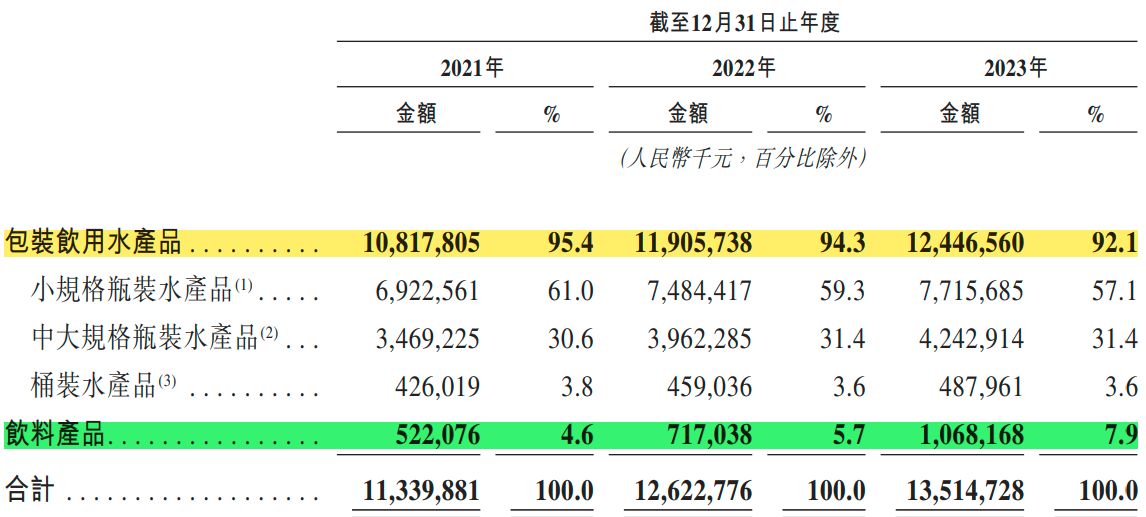

华润饮料除包装饮用水外,还有茶饮料、果汁饮料等产品。除“怡宝”外,还有“至本清润”“蜜水系列”“假日系列”及”佐味茶事”等13个品牌的产品组合、共计56个SKU。

2021—2023年,华润饮料的收入分别为113.4亿元、126.2亿元和135.1亿元,年复合增长率约为9.2%;净利润分别为8.6亿元、9.9亿元和13.3亿元。

其中,包装饮用水产品的收入收入占比在92.1%—95.4%之间,尽管收入占比期内逐年微降,但收入金额持续上升,从108.2亿元增至124.5亿元。

同期,饮料产品的收入也持续攀升,从5.2亿元增至10.7亿元,收入占比从4.6%增至7.9%。但直到2023年,其饮料产品的收入占比仍未突破10%。

对比农夫山泉的产品收入占比,华润饮料在饮料产品方面还需更加努力。

2023年,农夫山泉的包装饮用水产品收入占比47.5%,饮料产品的收入占比49.5%。尤其是茶饮料产品的增速较快,2023年收入约126.6亿元,同比增长83.3%。

不过,据农夫山泉董事长钟睒睒透露,茶饮料产品花了6年时间来培育,未赚钱,直到2021年才快速增长。

03

“价格战”正在进行时,饮用瓶装水重回1元钱时代。

今年7月以来,媒体陆续报道,农夫山泉、怡宝、娃哈哈、康师傅等品牌相继降价,“价格战”愈演愈烈。

蜜姐近期在某连锁超市线上平台买水,农夫山泉饮用纯净水(550ml*12瓶)从12.8元打折至9.9元,每瓶单价降至0.825元,这个价格已持续了一个多月。有媒体报道,农夫山泉今年4月推出“绿瓶”纯净水以来,就一直是9.9元12瓶,低价“乱杀”。

而怡宝的纯净水(550ml*12瓶)也从16.9元打折至11.9元,同样每瓶单件已低至不足1元。

今年4月,农夫山泉在网络上陷入了一场巨大的争议。

低调许久的首富农夫山泉的创始人、董事长钟睒睒,时隔20后,出现在了央视的《对话》栏目。他罕见公开回应了“农夫山泉有点甜,骗了我二十年”的问题。

“如果没有今年这次网络争议,我永远都不可能生产这个水(纯净水)”钟睒睒一边解释,一边拿起了绿瓶的农夫山泉。

“我剥夺了消费者的选择权。既然你要选择,那我重新把机会还给你。”如果你想有点甜,“喝味道你就喝这个(纯净水),你想喝健康你就喝这个(矿泉水)。”

理由似乎很简单,但对于华润饮料而言,却是要在纯净水市场上与农夫山泉短兵相接。

此外,近日商业周刊报道,据知情人士消息,华润饮料IPO计划或潜在估值问题遇到一些阻力。

除了目前股市整体不景气外,已上市的友商股价及估值下滑或有影响。

2020年9月,农夫山泉成功登陆港交所,2021年股价高点超67元/股。截至8月16日收盘,其股价收于29.15港元/股,年内股价跌幅超34%,市值蒸发上千亿元。

本文未注明数据均来自于公司招股书,特此说明和感谢!文章仅供讨论分析,不构成投资建议。

版权声明:本文系闺蜜财经创作,未经授权,禁止转载!如需转载,请获取授权。另,授权转载时还请在文初注明出处和作者,谢谢!

本文作者可以追加内容哦 !