特斯拉财报暴雷,股价应声下跌,投资者该如何布局?

周二收盘后,我们收到了特斯拉公司(纳斯达克股票代码:TSLA )的第二季度业绩。这家电动汽车巨头第二季度的交付量超出预期,且即将推出的自动驾驶出租车备受期待,近期股价飙升。不幸的是,第二季度的盈利结果并未给投资者留下足够深刻的印象,导致股价在盘后交易中下跌了几个百分点。

此前报道

几周前,该公司刚刚宣布第二季度的交付量远高于市场预期。公平地说,由于特斯拉的销售增长放缓,分析师在过去 12 个月中一直在下调预期,但这些数字并不像一些人担心的那么糟糕。此外,该公司报告称,能源存储部署创下了季度纪录,显示出巨大的连续增长。

部分涨势始于该公司在第一季度报告中改变计划,希望加快推出更实惠的汽车。因此,所谓的“25,000 美元汽车”的计划似乎被推迟了一点。在那份报告中,我将股票评级从卖出上调至持有,此后该股飙升了 50% 以上,而标准普尔 500 指数上涨了约 9%。

第二季度报告

虽然特斯拉的预期在过去几个季度一直在下降,但第二季度的数据在交付量超过预期后最近确实有所反弹。自 7 月 2 日宣布这一消息以来,平均收入预期已从 239.6 亿美元上涨至 247.4 亿美元,最新数据同比下降约 0.75%。在此期间,非 GAAP 每股收益平均值上涨了 3 美分,至 0.62 美元,但由于特斯拉多次降价导致利润率下降,这一数字下降了近 32%。

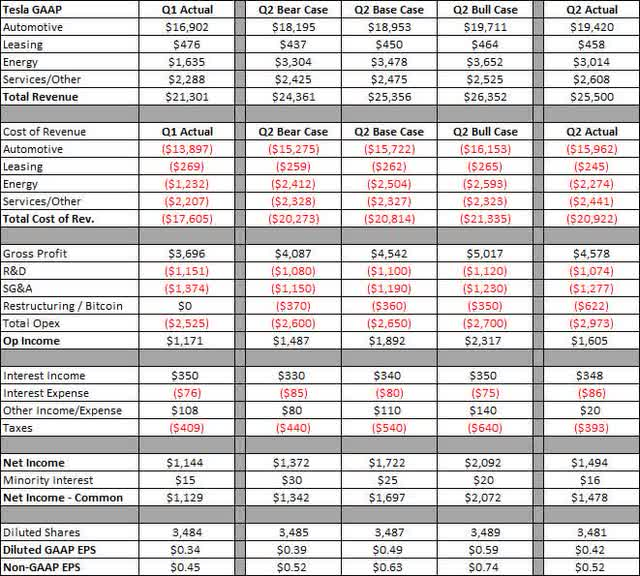

由于特斯拉为改善其近期运营费用基础而进行的大规模重组,周二公布的第二季度报告预计会有些混乱。在下表中,您可以看到特斯拉与我提供的三种常见情况相比的表现,美元价值以百万美元为单位,每股金额除外。

至于收入,我总体上相当接近,尽管有些部分略有不同。特斯拉报告称,每辆交付汽车的收入比上一季度下降了约 150 美元,这比我预期的要好得多。然而,这是由于监管信贷销售额较第一季度增长了一倍多,达到近 9 亿美元,创下了该公司的季度纪录。能源收入略低于我的预期,这可能意味着特斯拉获得了更多的大宗储能系统折扣。该公司轻松超越了整体市场预期,同比增长约 2%,但由于信贷销售热潮,超出预期的质量将受到质疑。

在运营方面,主要问题是重组费用。特斯拉此前曾预计至少需要 3.5 亿美元,但最终这一数字大幅上涨。由于其他收入项目没有第一季度那么多,净收入略低于我的预期,尽管没有这笔一次性费用,情况会更接近预期。最终,即使排除已记入的额外重组费用,利润也略低于华尔街预期。

本季度,特斯拉确实产生了超过 13 亿美元的自由现金流,与今年第一季度烧掉的超过 25 亿美元相比,这是一个巨大的转变。不过,资产负债表上的总现金增加了近 40 亿美元,因为债务和融资租赁环比增加了约 24 亿美元。该公司的资产负债表状况良好,我对此没有任何担忧。

至于业绩指引,没有太多更新。预计今年的交付增长率将远低于去年,而熊市阵营仍希望全年交付量下降。管理层预计在明年上半年推出一些新的、更实惠的车辆,并计划在今年晚些时候推出其自动驾驶出租车。因此,现状在短期内并没有真正改变,这也是目前股价可能略有下跌的部分原因。

溢价企业价值估值

基于其增长情况,特斯拉的股价一直高于其他汽车制造商。过去,投资者希望通过增加交付量来实现显着的收入增长,但现在很多希望更多地放在与自动驾驶汽车相关的利润上。在下图中,你可以看到特斯拉在 2026 年的价格与预期销售额基础上与其他电动汽车品牌(截至周二收盘)的匹配情况——Lucid ( LCID )、Vinfast ( VFS )、Rivian ( RIVN )、小鹏汽车 ( XPEV )、比亚迪 ( OTCPK:BYDDF )、蔚来 ( NIO ) 和 Polestar。

特斯拉的股价是其他 7 家公司平均股价的 5 倍多,这还不包括福特 ( F ) 和通用汽车 ( GM ) 等传统汽车制造商,它们的股价约为 2026 年预期销售额的 0.3 倍。目前,特斯拉的利润和现金流状况在主要电动汽车公司中是最好的,资产负债表也很可观。不过,分析师认为该股价格昂贵,因为目前约 201 美元的平均目标价意味着较盈利前收盘价下跌约 16%。

最后的想法和建议

总体而言,特斯拉的第二季度报告目前似乎又陷入了“谣言买入,新闻卖出”的境地。近几个月来,特斯拉股价一路飙升,但即使扣除额外的重组成本,每股收益仍低于预期,随后股价遭到抛售。特斯拉计入了大量信贷收入,这在一定程度上降低了收入超预期的质量,而仅维持短期指引意味着股东信中没有对当前情况做出积极的更新。

目前,我维持对该股的持有评级。虽然此前它的股价飙升,而且估值仍然很高,但接下来是否还会出现爆炸性增长需要时间确认,要谨慎评估。在接下来的几个月里,投资者应该把注意力转移到第三季度的交付和自动驾驶出租车的新发布日期上,寻找合适的买入机会。

本文作者可以追加内容哦 !