喊话“跳出通达”的中通,仍然困于价格战?

价格战下,谁能泰然自若呢?

聚焦快递行业,2024年,以“降价”为主题的没有硝烟的战争仍在持续。数据显示,今年1-3月,韵达单票收入同比下降15.9%;申通单票收入同比下降12.4%;圆通单票收入同比下降4.9%。

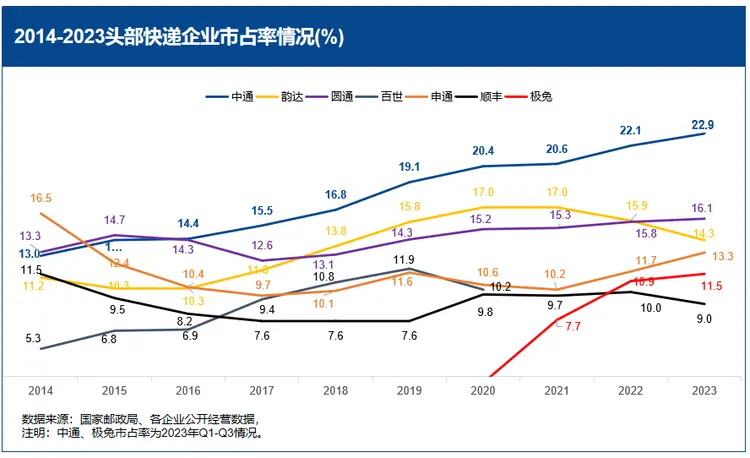

市场份额居第一的中通也难抵价格战。财报显示,2023年,中通核心单票收入同比下降11.3%;到了2024年第一季度,中通核心单票收入同比下降2.5%。

不过横向对比来看,可以发现中通降价幅度低于行业平均水平,属于求稳的一类。加之市场需求仍然显著、企业规模优势突出等,2024年第一季度,中通还是走在上行轨道。

具体而言,对于快递企业而言,虽面对竞争阻力,但也受到利好前景激励。

根据国家邮政局数据,今年一季度,邮政行业寄递业务量累计完成417.3亿件,同比增长22.1%;其中,快递业务量累计完成371.1亿件,同比增长25.2%。业务收入累计完成3943.7亿元,同比增长10.7%;其中,快递业务收入累计完成3116.9亿元,同比增长17.4%。

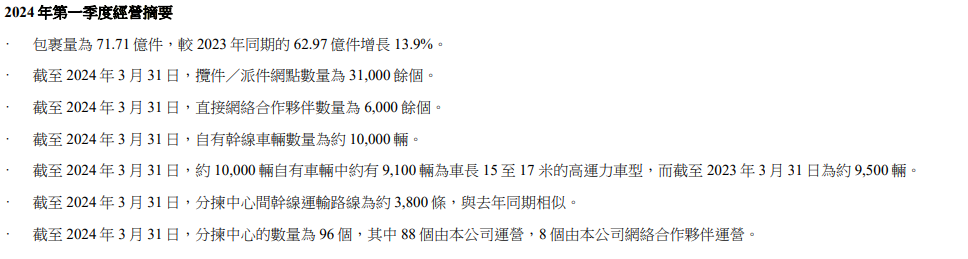

对于行业利好,中通在财报中也有揭示:“新型直播电商和社交平台的蓬勃发展,刺激了大众的在线消费,带动了快递业务量的增长。”财报显示,2024年第一季度,中通快递包裹量为71.71亿件,较2023年同期的62.97亿件增长13.9%。

另外,在需求显著之下,中通持续发挥规模优势,相应保住了利润空间。财报显示,截至2024年3月31日,中通拥有96个分拣中心,超31000个揽件/派件网点,直接网络合作伙伴数量6000余个,分拣中心间干线运输路线约3800条,自有干线车辆数量约10000辆。

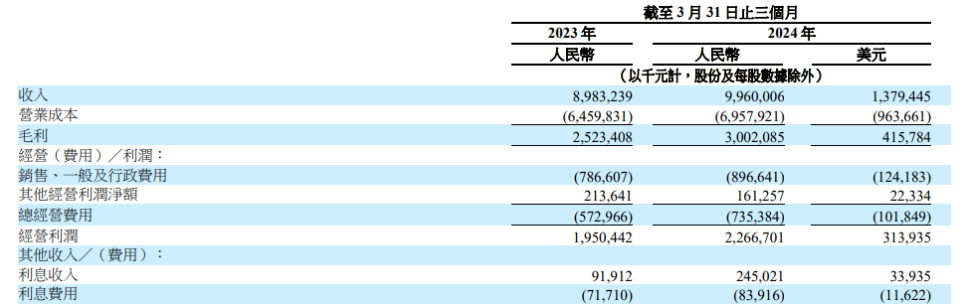

这一过程中,同步深化数智化转型,中通单票分拣加运输成本也实现了6分的同比下降。因此,公司整体的业绩表现还是超出了市场预期。

财报显示,2024年第一季度,中通快递营收99.6亿元人民币,同比增长11%;调整后每ADS收益2.68元人民币,分析师预期2.40元人民币;调整后EBITDA 36.6亿元人民币,分析师预期33.5亿元人民币。

而对于年度发展,中通维持了之前的指引:年度业务量达到347.3-356.4亿件,同比增速为 15%-18%。

可以看出,中通对于后续的发展仍然信心充足。不过,行业竞争加剧是客观事实,尽管企业市场份额已达到行业第一,但由于与其他头部企业拉开的差距不算太大,中通仍然面临被赶超的风险,维稳业绩面临压力。本季度财报中其实也有一定反映:净利润同比减少13.0%。

对此,中通决心紧扣“服务质量”穿越周期。在财报中,中通快递集团创始人、董事长兼首席执行官赖梅松表示:“中国快递从高数量向数量质量并举转变是必然趋势。我们将服务质量摆在首位,突破同质化竞争,升级产品结构,提高网点和小件员的盈利能力,打造中通发展长盛不衰的护城河。”

实际上,当前快递行业的确迈进了求质时代。数据显示,4月,快递服务质量指数为648.8,同比提升15.5%。从分项指标来看,快递服务公众满意度预计为83.8分,同比提高1.9分。重点地区72小时妥投率预计为84.5%,同比提高2.9个百分点。

这些数据,也是相关企业聚焦受理、揽收、投递、售后等方面开展服务比拼的结果。

此前,国家邮政局组织第三方机构对2024年第一季度快递服务满意度、全国重点地区时限妥投率进行了调查,监测对象包括邮政速递、顺丰速运、中通快递、圆通速递、韵达速递、申通快递、京东快递、德邦快递、极兔速递。其中,在品牌公众满意度方面,得分较高的企业为顺丰速运、京东快递;在72小时妥投率方面,得分较高的企业为顺丰速运、中通快递。

这样来看,中通对于服务的重视已经出成效,但在深化服务优质品牌形象方面,还有一定的提升空间。

本文作者可以追加内容哦 !