复星国际:成功跨越债务墙,上半年产业运营利润增长66%

8月30日,复星国际(0656.HK)披露2023年中期业绩,这是集团于去年加速推进“瘦身健体”战略后所披露的首份中报。

整体来说,上半年在宏观经济弱复苏下,复星整体业务仍然稳健向上,实现营收、产业运营利润的双双提升,这不仅是对集团经营成果的一次总结,亦是对过去努力的肯定。

更重要的是,从中报看到了许多值得关注的积极因素,也窥探到了复星未来发展的一些关键线索,有助于持续增强市场对集团的信心。

正如复星国际董事长郭广昌在中期业绩发布会上表示,“非常明确的一点是,我们已经穿越了周期,复星的现金流压力得到很好地解决,从现在开始我们要聚焦发展,聚焦我们已经形成优势的板块。发展才是解决所有问题的根本核心。”

一、扛住外部环境压力,产业运营利润大幅增长

2023年上半年,复星实现营收970.6亿元人民币,同比增长10.9%,归母净利润13.6亿元。相较于受资本市场波动影响较大的归母净利润,产业运营利润作为经营质量的关键指标,达到33.7亿,同比增长5.5%,若剔除已处置企业(含未交割企业)利润因素,则同口径同比大幅提升66%。

尽管外部环境充满挑战,复星规模仍在持续提升,主要在于集团围绕全球家庭消费需求,持续加码全球化和创新两大增长引擎。

即使在去年受到疫情影响时,集团依然坚定地进行逆周期扩张。随着今年社会活动逐渐恢复正常,规模效应释放便带来了更大的业绩弹性。

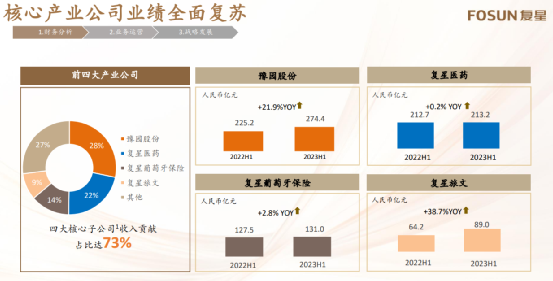

具体上,复星旗下四大核心子公司,豫园股份、复星医药、复星葡萄牙保险和复星旅文总营收达到707.6亿,同比上升12.4%,作为核心业务持续提升产品和服务能级,成为利润增长的主要动力。

当然,在弱复苏下,不同板块在复苏程度上存在差异。其中,消费、文旅等业务展现出更强劲的向上态势,促使快乐板块营收达到430亿,同比增长34%。而复星旅文作为重要组成部份,其盈利能力已超过疫情前水平。

于2023年上半年,复星旅文旗下Club Med录得营业额79.4亿元,同比增长32.2%,并达到2019年同期的119.6%,其中美洲/欧非中东/亚洲的营业额分别恢复至164.6%/112.7%/92.7%。同时,得益于高端战略、增加直销、成本节约和效率提升等措施,调整后EBITDA和其利润率均超过了2019年同期水平。

这种强劲的增长后劲,靠的是复星坚持不断发展、成本控制和规模效应,也是长期耕耘的结果。

值得留意的是,复星旅文只是集团旗下板块率先复苏的一个,在相同的策略推进下,其他板块后续也有望展示出类似的爆发力。

上述业务数据都在预示着,复星国际正逐步重返增长轨道,而此种状况亦进一步增强了集团财务的稳健性。

二、债务压力消解,资产负债表持续优化

自2020年起,复星管理负债的目标很明确。一方面,通过加快退出非战略性、非核心资产,实现大量现金回流,快速降债。另一方面,积极开拓多元化融资渠道,不断夯实资金后盾。两者并行成效非常明显。

今年上半年,集团总部层面完成资产退出实现现金回流超140亿元,合并报表层面完成资产退出实现现金回流超200亿元。同时,集团共兑付境内债券67.3亿元及超过美元27亿元的境外债务。

截至报告期末,复星于一年内已无大额境外债券到期,成功跨越了公开债务的到期墙,资产负债表得到进一步优化。

在集团合并报表层面上,总债务为2,209.2亿元,较2022年末下降2.6%。总债务占总资本比例为51.8%,较2022年末下降1.2个百分点。如除去旗下并表上市子公司的债务,真正归属于复星国际集团控股层面的负债仅为947亿元。

此外,集团现金、银行结余及定期存款充裕,达到1,146.8亿元,较2022年末增加141.2亿元。

债务压力得到缓解,加上充裕的现金流动性,复星的财务状况更为稳健,这些努力也得到金融行业的认可。

于5月份,国际评级机构标普充将复星的评级展望上调为稳定,确认BB-评级,再次认可集团信用状况的改善;此外,集团今年来在公开市场成功实现了多元化融资,包括年初120亿元的银团贷款,以及复星高科于1月和7月分别完成10亿元超短期融资券发行。

毫无疑问,随着复星历史性解决了债务问题,将可以更从容、更专注于未来发展。

三、扛住外部环境压力,产业运营利润增长

在“瘦身健体”战略的加速推进下,复星“创新驱动的全球家庭消费产业集团”定位变得更加明确,业务组合形态更为清晰,而全球化和创新仍然是集团持续增长的主要动力。

在全球化方面,复星在超过35个国家和地区建立了广泛的产业布局,多年来不断深化全球运营能力,打通各个国家和地区的不同业态与资源,努力打造生态闭环。

于2023年上半年,海外业务成为集团重要发展动力,实现海外营收440.9亿元,占总收入的45.4%,并实现海内外双向赋能合计收入达65亿元。

同时,集团生态价值创造总额逾62亿元,相较2022年下半年增长达到100%,新增注册会员数达2,165万,同比增长11%,消费会员人数达到773万,环比2022年末增长55%,会员销售贡献占比达52.8%,较去年同期增长了5.7个百分点。

可看出集团“全球组织+本地经营”的模式已非常成熟,而复星全球生态赋能将有助于开拓更多成员企业的全球化布局。

尤其在今年国内消费回暖、叠加全球旅行限制放松的背景下,复星紧抓经济复苏机遇,积极推动核心产业的提质升级。

例如,舍得酒业持续拓宽海外渠道,今年计划布局30个国家与地区,而沱牌酒也携手英超劲旅狼队,助推舍得酒业加速推进国际化战略;

复星葡萄牙保险积极拓宽国际业务,其中拉丁美洲业务进一步提升,上半年秘鲁和玻利维亚两国保费收入涨幅较大,分别达到8.16亿元和2亿元,分别同比上涨61%和43%;

翌耀科技持续推进全球一体化运营,海外订单大幅增加,北美业务表现强劲,期内新增订单达到13.8亿元,同比增长131.2%;

复锐医疗科技新设迪拜直销办公室,并于6月在美国芝加哥开设了首家美丽健康体验中心,提供全面先进的皮肤保养和医疗美容解决方案;新一届豫园灯会将首次走出海外,在法国巴黎和中国上海同步举办,展示中西结合的美丽元素。

在科技创新方面,复宏汉霖自主研发的创新药物汉斯状成为全球首个获批用于广泛期小细胞肺癌ES-SCLC的PD-1单抗;中国首个自主研发的中欧双批单抗药物汉曲优在美国上市许可申请获FDA受理,拟用于辅助治疗多种癌症。

然而,上述举动只是复星全球化和科技创新布局的一部份。

预期在流动性压力消解后,复星将能更好发挥全球化和科技创新能力,利用已经形成的产业布局,为客户创造更多价值,助力集团回归稳定的快速发展时期。

董事长郭广昌在会上亦强调:“我觉得现在应该勇敢一点,包括银监会、证监会、金融机构对民营企业的支持政策,对股市的支持政策正不断出来,海外加息也基本到底。所以复星会聚焦创新、聚焦全球化,聚焦我们已有能力的进一步深耕,不再以‘扩张’作为主要发展方向,而是把优势资源投入优势产业,在战略上进一步明确和调整。”

四、结语

总结而言,从中报可看到,复星不但积极应对了市场的挑战,也紧紧抓住复苏的机遇,持续推动核心产业发展,并展现出稳健的增长态势。

而且多个迹象也表明,复星已成功跨越债务墙,未来12个月内无大额美元债的偿付压力,其信用状况的改善也获得了国际市场肯定。

在此背景下,市场焦点将回到集团未来的发展潜力,更愿意从“增长”的角度重新审视复星,相信最终也会意识到,全球化和创新将助力复星重启新一轮增长的现实。

$复星国际(HK|00656)$$复星旅游文化(HK|01992)$$舍得酒业(SH600702)$

本文作者可以追加内容哦 !