先声药业(HK|02096)2023年上半年持有3D MEDICINES(HK|01244)股票赚6.73亿港元

$先声药业(HK|02096)$ 最新价7.80元 给予买入评级。评级理由主要包括:

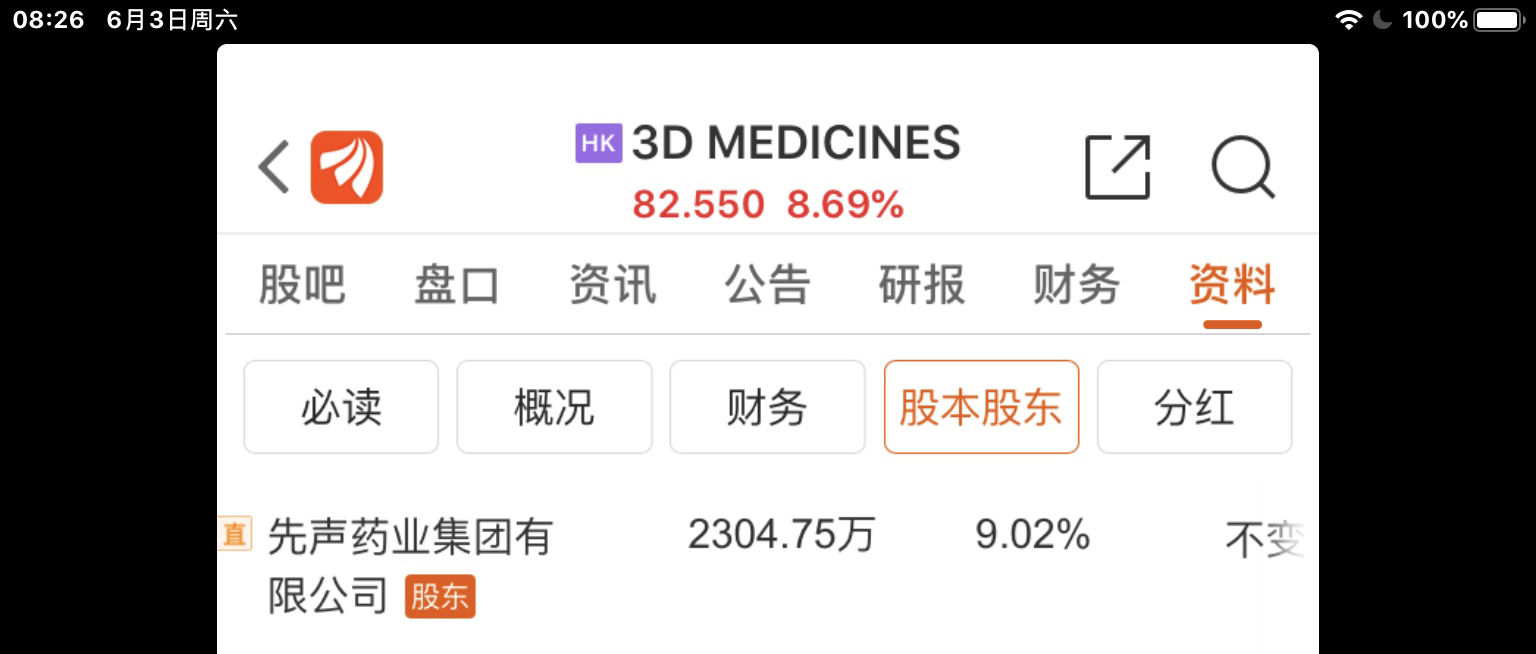

1)2023年1-6月创新药天使投赚了6.73亿,控股 $港股创新药ETF(SH513120)$ $3D MEDICINES(HK|01244)$ 2304.75万股;

2)2022年1-6月上半年先诺欣研发支出6.52亿,先诺欣就支出5亿,其它收益净额-3.39亿,净利润只有1072.10万(没写错是万);

3)2022年财政年度,本集团持有的投资组合公允价值变动,导致本集团以公允价值计量且其变动计入损益的金融资产已实现及未实现收益税前净额较 2021年财政年度减少约人民币2.70亿元。

风险提示:

先必新同比去年Q2少赚1-1.5亿。

2023年6月23日,摩根士丹利研报指,予先声药业(02096)”增持“评级,目标价13港元。

大摩表示,先声药业计划在2023年实现16%的营收增长(不包括新冠),相较于4月份20%的预期有所下调。公司预计Sanbexin(先必新)在2023年仅会增长8-10%,而此前预期为15-20%。这在很大程度上是由于其价格在国家医保目录(NDRL)下的折价(约32%),因此需要时间来消化价格的削减并在2023年上半年得以体现。随着新价格于2023年3月生效,先声药业将向医院支付1亿元至1.5亿元人民币的换货补偿费用。其他药品,包括Endostar(恩度)和Enweida(恩维达),在今年以来均取得了满意的销售业绩,并有望达到各自全年目标。其新冠口服药物先诺欣迄今已经产生了1.7亿元人民币的销售额,并且管理层预计本冬季还会有更多销售额。

该行表示,先声药业仍然预计在2022年基数较低的情况下非经常性净利润增长20%以上。先声药业没有排除近期分拆其肿瘤子公司先声再明的可能性。如果发生这种情况,该行认为它可能对公司自身明年的净收益增长有所帮助。

(责任编辑:崔晨HX015)

年报展望:

先诺欣Q2销售1.7亿人民币(君实生物民得维一季报销售1149.5万),5月销售过亿。因为5月前全国3000家医院进货先诺欣都是一两盒放在大库里,只是跑通进货流程为了有备无患,因为门诊要去“阿兹夫定”的库存。5月23日北京只有8家医院有卖先诺欣,6月1日北京30家医院有卖,数据来源“北京医保公众号”。一座北京城就有400家医院,先诺欣年产能只有2000万盒,铺货大城市后小城市12月将没货。

本月告诫:

生活在穷省小城市尽可能提前买一盒。

北京医保报销80%、上海90%、南京95%、广州60%、吉林省内蒙边上的小城赤峰也60%但是只有肿瘤医院一家门诊开药可医保,几天之后当你知道这家医院有药的时候,你去就都卖光了。

本文作者可以追加内容哦 !