来源:华尔街见闻(ID:wallstreetcn)

纵有千万种风情美食,唯独辣条爱不释“口”。 对于很多80、90后来说,5毛钱一包的辣条是从小吃到大,而卫龙的辣条也成了不少人的情怀,由此生出的段子更是随处可见。 2021年5月,靠着网友的“辣条”段子和表情包在营销界杀出一条血路的卫龙,开始其冲击上市之路的旅程。 从首次在港股发布招股书至今,已经过去一年半的时间,而如今这个“辣条一哥”终于迎来了正式发售的喜讯。 12月5日卫龙开启招股,并于12月8日定价,并预计于12月15日正式在港交所上市。 然而,由于估值由此前的600亿打折至240亿港元,卫龙的本次上市被机构与市场称为“骨折”上市,并开始担忧起这个辣条届一哥的未来。 在招股书中,卫龙并未否认这一事实,并明确表示:“发售前投资者支付的成本为2.1635美元,较发售价溢价约55.11%”。 但这并不意味着一哥不行了,如果将近期的市场面与卫龙招股书中所披露的数据仔细捋一捋,你会发现,其实一哥还是那个一哥。

低迷的港股市场 对于估值一事,在初版招股书中,按照几家机构的融资金额5.49亿美元计算,卫龙当时的估值约为600亿人民币。 而发售相关的公开信息显示,本次卫龙拟全球发售9639.7万股股份,其中公开发售股份963.98万股,约占一成,国际发售股份8675.72万股,占九成,每股发售价为10.40港元-11.40港元,预计此次全球发售所得款项净额约9.355亿港元,最高募资额约11亿港元。 那么对应卫龙的总市值则不足300亿元。

但如果对应这期间的港股市场就会发现,这一估值下降水平其实和港股的整体走势是息息相关的。 去年2月时,恒生指数触及其近四年的最高点——31183点,并在2021年6月前一直维持在29000点以上。 在6月之后,恒生指数一路下跌,并在11月初触底,指数仅剩14597点,对比去年最高点下跌约53%,这一数值恰与卫龙所谓的“估值打折”水平基本一致。

在这种时刻上市,公司为了顺利发售,显然无法维持在港股高点时的估值水平,而尽快上市则是卫龙为了应对去年3月首次融资时的参与方如CPE源峰、高瓴、腾讯、云锋基金、红杉资本中国基金、厚生投资、海松资本等机构可能面对的亏损所采取的积极措施。 对于这种与市场一致选择了“打折”上市的行为,市场最终也给出了自己的回应:截至12月7日,卫龙已获得9.1051亿港元的保证金贷款,超购逾7倍。 很显然,短期应变下的融资额度调整并未影响市场对卫龙的热烈回馈,以及对它长期价值的认可。

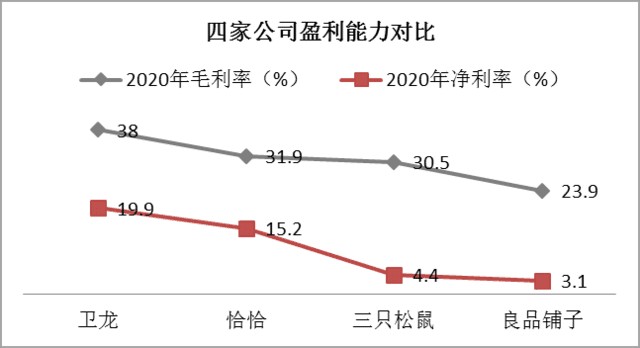

不同的应对策略 其实,即便在去年,卫龙的“一哥”身份也并不是由它的高估值所决定的,而是它自身优异的业绩与一骑绝尘的盈利能力。 从整体市场来看,2021年卫龙在辣味休闲食品市场以6.2%的份额高居第一位,比第二名高出了4.6个百分点。

而在它最初递交招股书时,最为引人注目的是与它的高估值对应的超高毛利率与净利率。

在今年估值有所回落时,坊间多将回落和其调整前净利润首次出现了亏损挂钩。 不过,招股书中卫龙已经对此给出了自己的解释,那就是股权增发所产生的开支,若扣除此一次性开支6.29亿,经调整后净利润为4.25亿,同比增长11.84%。

若以调整后净利润4.25亿计算,则2022年上半年,卫龙的净利率仍维持在18.8%,远高于其他公司。

若以调整后净利润4.25亿计算,则2022年上半年,卫龙的净利率仍维持在18.8%,远高于其他公司。 对于市场担忧的另一个问题:营收下滑,如果换一个视角,事情就会有所不同。 2022年,由于疫情影响、原材料价格上涨,而卫龙选择采取提价的策略,保住了毛利率与实际净利率,但结果便是销量有所下滑。

而作为对比的其他公司,虽然看起来2022年的收入并未受到影响,但毛利率与净利率相比2021年都出现了明显下滑,使得卫龙的盈利优势更加显著。

因此,与其将收入下降归因于卫龙的单一产品结构,

不如说,在面对疫情和上游涨价时,卫龙选择了与其他企业不同的应对策略:卫龙选择保盈利,一是品牌年轻化,抓住年轻人;二是优化产品线结构;三是优化包装结构,以适应年轻消费者的日趋多样化的消费场景。 但一旦提价策略在下半年得到市场的认可,那么收入继续增长、同时维持稳定的高盈利能力,卫龙的“一哥”地位并不会受到挑战。 而如今,在政策已经明显出现转向之时,对于未来的消费及上游价格稳定,或许可以多抱持一些信心。

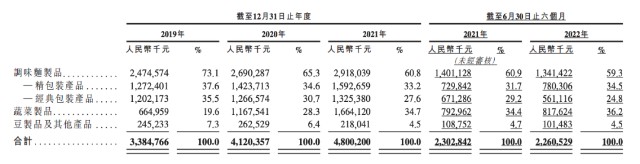

不会失去的年轻市场 关于卫龙上半年亏损及营收出现略微下滑的现象,很多人作出了过度猜测,其背后是对于卫龙产品策略的不信任——毕竟只靠辣条走天下。 对这一市场担忧,卫龙一直在用自己的努力回应。 2014年,卫龙建立了干脆面、魔芋生产线。2017年前后自热食品热潮爆发,卫龙推出了自热火锅品牌“背锅侠”。2019年卫龙开始在天猫上售卖酸辣粉和炭烤小香肠。2020年又推出了全新的溏心卤蛋系列产品。 从公司在电商渠道展示的产品类别来看,目前除了魔芋辣条、豆干豆皮和海味素菜,也正在规划更多新品类。 而招股书的数据显示,占据收入大头的调味面制品的占比已经从2019年的73%下降到2022上半年的59.3%,而蔬菜制品的销售占比则从2019年的19.6%上升至2022上半年的36.2%。

数据来看,卫龙对于其产品结构的优化已经取得了初步成效。

数据来看,卫龙对于其产品结构的优化已经取得了初步成效。 另一项担忧是,如今的零食市场更加偏爱低糖、低盐、低油的健康食品,尤其是年轻人。 不过如果你足够了解卫龙,就会知道,零食界要说卫龙离年轻人第二近,那可能没人敢称第一了。 数据上看,卫龙35岁以下的消费者占比达到了95%;而在营销上,卫龙更是不遗余力地与年轻人站在一起,本文开头的表情包就是一个最好的例子。 而在今年11月,卫龙还将自己与年轻人的互动现场搬到了线下,在上海组织了一次“辣条节”。 在这次活动的辣条DIY区,现场的小伙伴可以随心所欲选择自己感兴趣的味道亲手调拌,芥末味、榴莲味、变态辣……而借此机会,卫龙又一次收集了一波年轻消费者的口味偏好。 从当初的跑线下渠道、到后来的“苹果风”营销,以及各种联名活动,饱经风霜屹立不倒的卫龙,在靠近年轻人、与时俱进这方面,绝不会落后。

尾声 所谓的“估值骨折”也许是当下市场信心不足的一个侧面反映。 但卫龙用数据和行动告诉我们,属于它的时代仍在继续。 你或许可以说它没有找到上市的最好时机,但却不能否认,它为适合的投资者创造价值的能力。