中国神药最魔幻的跨界

最近,马应龙出口红的消息刷爆了美妆界(和痔疮界)。

各种美妆博主发布评测视频、各大财经大号也撰文对其跨界进行分析和评价,一轮又一轮的传播使马应龙赚足了眼球。

为什么马应龙出一支小小的口红会得到这么多的关注呢?

这跟马应龙本身就具有话题性的主业有关——痔疮药。

先来看马应龙的麝香痔疮膏,这是一款近年来在亚马逊上收获美国人民无数好评的网红产品。

销量高

根据公司2018年年报的数据,2018年这小小的痔疮膏卖出了8923万支,可见其受欢迎的程度。

口碑好

“创造它的人应该得诺贝尔奖,应该在奥运会上坐最前的位置”

“就像在你的屁眼上涂了玫瑰色的冰淇淋那样,清凉而持久”

“奇迹!比医生的处方还管用!……三天完全治愈!”

“这个神奇药膏不知道甩美国药多少条街!它会治愈你。它让你再次完整了!...它让我在厕所跳华尔兹、自豪地拉出昨晚的墨西哥芝士煎饼”

“美国人,对不起,这一局是中国人彻底赢了”

甚至一药多用:

“拿来当眼霜,超级凉好舒服哈哈哈”

“这痔疮膏用来消除眼袋,那是杠杠滴,效果比拉皮还好”

马应龙麝香痔疮膏的说明书:

根据专业人士鉴定,马应龙麝香痔疮膏能起到活血的作用,而眼袋往往是由于血流不畅造成的,所以这种软膏的确可以用来消除眼袋(有需要的朋友看到这里可以下单了)。

今天就让我们来聊一聊这款传奇神药,以及似乎想要“呵护客户的每一个端口”的马应龙(600993.SH)的前世今生。

1、无心插柳柳成荫

1582年,这一年是明朝万历十年(就是张居正去世的那一年)。

这年,出生于河北定州书香世家的马金堂医术高超,且有济世救民之心。为了帮助患者摆脱眼疾的痛苦,潜心研制出八宝眼粉,成为治疗青光眼、白内障等眼疾的良药。

后来,继承人马应龙进一步改进成更有效的眼药,在当地开了一家“马应龙定州眼药”,马应龙中华老字号就是从这里开始的。随后不断发展壮大,到清末已经把分店开到了武昌。

民国期间还有一段颇值得一说的佳话。

20世纪20年代,美国商人葛思德罹患青光眼,在美国、欧洲四处寻医,皆未得良方。后经当时美国驻华使馆海军武官义理寿推荐,试了一下马应龙眼药,病症迅速得到缓解。

葛思德因此对中医产生了浓厚的兴趣,开始收购中医方面的书籍。

到1926年,葛思德已经购买了232种8000册的中文图书。到1936年,购书数量达到了10万册,其中包含大量难得一见的珍稀文献,如武英殿二十四史754册。

后来,葛思德遭遇经济危机,不得已将这批藏书转手给普林斯顿大学。

到50年代,胡适担任葛思德图书馆馆长期间,对这10万册藏书进行了全面的整理,并策划了持续两个月的书展,受到了各界广泛好评。这也是胡适两年任期最大的亮点。

小小的马应龙,促成了一桩中美文化交流和中国传统文化传播和保护的盛事。

回到我们的主题。

新中国成立后,伴随轰轰烈烈的社会主义改造,马应龙经历了改制并多次改名。

1981年,有患者“病急乱投医”,将眼药涂在了痔疮上,不料却很快痊愈了。为了感谢马应龙,患者将感谢信寄到了马应龙总部。

当时公司以为是巧合而已,没有认真对待,但是之后又有很多人写信反映这种功效。

于是公司重视起来,组织人员调查研究,到1983年,推出了马应龙麝香痔疮膏。

没有想到的是,这次跨界让马应龙收获了“菊花大佬”的称号,到2018年,马应龙在痔疮药品零售终端市场上的市场占有率高达51.4%,较2017年的49.6%上升1.8%,睥睨痔疮天下。

马应龙的这一次跨界,正是应了时代的发展。

在八九十年代那个连穿衣都没有太多选择的时代,比起眼霜和眼药,当然是痔疮药这种患者广泛的刚需产品要更赚钱。

不过,风水轮流转。

随着经济的发展,人们的需求逐渐跃迁,从追求温饱健康的生理需求,到变美和变酷的社交需求和尊重需求,眼霜的市场规模也不断扩大,尤其是护肤品市场逐年上升,到2018年已经将近8000亿元。

包括马应龙在内的很多药企都对这个市场虎视眈眈,那么,这一次马应龙成功的机会有多大呢?

2、财大气粗 稳扎稳打

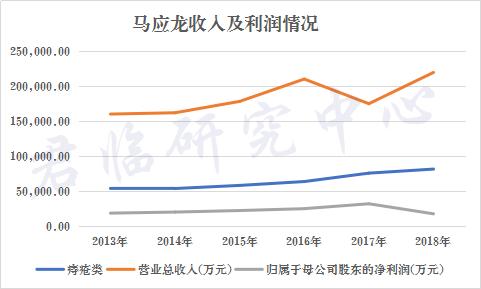

2004年上市之后,马应龙的收入一直稳步上升。

营业收入从3.7亿增长至2018年的21.98亿,归母净利润从0.53亿增长到2018年的1.76亿元(2017年为3.2亿元,2018年下降的原因见后文),年复合增长率超过10%。

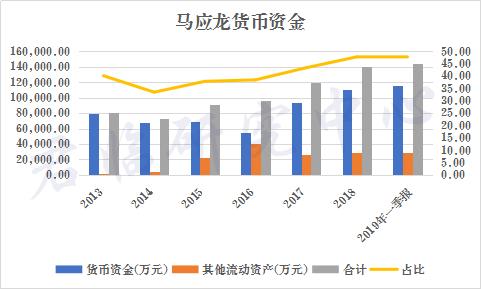

随着营收和净利润的增加,公司的现金(其他流动资产中95%以上都是公司购买的短期理财产品)也稳步增加,19年一季报中货币资金达到了11.54亿元,其他流动资产2.9亿元,合计超过了14亿元,占公司总资产比例达到了47%!

可谓财大气粗。

从这里就可以看出,马应龙的确是一盘好生意:

首先,产品质量高,公司议价能力强。2017年公司对部分产品提价,主打产品马应龙麝香痔疮膏提价18%。但即使提价,即使市场份额占比近半,公司市场份额依然能有缓慢的增长。

退一步讲,即使行业停止增长,但痔疮毕竟不可能突然人间蒸发,需求始终存在。

而马应龙稳坐市场第一,毛利率虽然不比印钞机,但胜在稳定,能源源不断地带来收入。说是公司的奶牛业务真是最恰当不过。

其次,公司没有太多的应收款项,盈利能够以现金的形式收回。业务足够真实,没有太高的坏账风险。

因为公司的商业模式好,不会被长期拖欠货款,也不用向供应商预付,所以资金需求不大,资产负债率自然就很低。近年来公司的资产负债率已经控制在了20%以下,财务风险极低。

坐拥好生意,只要公司管理层不大搞并购,瞎折腾,能够守住市场,公司的财务风险和经营风险就很低。

巧的是,马应龙偏偏有一个低调奢华,甚至还有点牛逼的管理层。

先说说低调。

公司管理层坐拥占总资产接近一半的现金,从来不搞并购,甚至不怎么投新项目。

可能很多人会说这是不思进取,坐吃山空。

错。

君不见马应龙经营的是稳定产生现金流的医药业务,在可以看见的未来都不用愁公司的主营业务会出现问题。

虽然公司不断地在做医药全产业链,进入了医药流通行业,希望能够在线下药房生意中分一杯羹。

虽然公司也在成立大健康子公司,企图进入新行业,创造新的增长点。

虽然公司也在布局医疗诊断,成立直营医院和诊疗中心,也取得了不错的增长。

虽然公司也会进行“多元化”,卖口红、卖眼霜、卖面膜,甚至卖纸尿裤。

但是!

马应龙对每一次多元化的尝试都是小心谨慎的。

投资大、回收期长的医疗诊断,公司采用的是直营+加盟的模式,不需要投入过多的资金,不会对主营业务造成多大的影响。

成立子公司进入其他领域也都十分“抠门”,投资额总是停留在千万级甚至百万级。

做化妆品,找的是化妆品代工企业(如口红的代工企业是名创优品的供货商广东艾圣)。

正是这样不瞎折腾的管理层,才能使得其现金金额节节攀升。

这在A股见惯不怪的“擅长”各种花式并购和腾笼换鸟的管理层中,是不是一股清流?

3、爱好:炒股

当然了,人总归是有点癖好的。

马应龙的管理层也有,那就是非常喜欢炒股。

说非常喜欢,是因为马应龙早有炒股的传统。

早在2007年,管理层炒股就赚了上亿。

上亿是什么概念呢?2005年和2006年,全年净利润不过区区七千万出头。

更重要的是,当时马应龙账上能动用的资金仅不到5亿,管理层能拿去炒股的还能剩下多少呢?

说到这里,君临不禁怀念起2007年的大牛市来……

再看从2006年以来马应龙的炒股成绩:

这里要小小的科普一下,什么是公允价值变动损益和投资收益。

比如君临买了100股股票花了1000块钱,到年末股价跌了,账面上只剩下900块钱,亏了100,在报表上就是-100的公允价值变动收益。

如果年末的时候,这股票已经卖掉了,这100就叫做投资收益,在报表上就是-100的投资收益。

进公允价值变动收益,还是投资收益,关键要看卖了没有。

(当然,公允价值变动收益和投资收益都不仅仅包含炒股的收益(或者损失),还包括处置股权投资等等其他事项产生的损益,但是考虑到马应龙这几项是以炒股的损益为主,就不做更进一步的拆解了)

现在再看上面这张图,可以看到,马应龙的投资收益几乎一直都是正的,也就是当年赚钱了;而公允价值变动收益大多数实收也是正的,也就是账户上也基本是浮盈!

这个管理层,有点厉害了。

等等,2018年亏了1.52亿是怎么回事呢?

可以看到,主要是17年公司购买了100万股华大基因的股票,持有到2018年末亏损达到1.47亿元。

华大基因2017年上市后不久,股价被炒到了261.99元,马应龙当年就买入了,成本价为155元左右,但是公司并没有选择在高点卖出,而是一直持有到现在。

(事实上,2018年马应龙再次买入了20000股股票,不久后即卖出,赚了15万)

如今,华大基因的股价在60元上下。

这就是马应龙2018年净利润不增反减的原因。

不过,公司在2018年5月19日与华大基因签订了《战略合作框架协议》,协议中指出将在肠道菌研究和应用等方面展开合作。

考虑到购买华大基因股票的金额前所未有的巨大,以及一反常态地长期持有,有理由相信公司购买华大基因的股票确实是出于双方合作的动机。

不管怎么说,虽然2018年炒股拖累了业绩,但是总的来看,马应龙确实财大气粗,而且经营风格稳健。

虽然爱炒股,但是用于炒股的资金始终有限(除华大基因较大手笔,其他股票投资极少超过百万),况且还赢多输少,几乎每年都能不同程度地增厚利润。

4、结语

分析的上市公司多了,就会发现不同的公司都有自己的故事,也都有各自的美丽。

有的公司赢在选了一条好赛道,印钞机般的商业模式让投资人垂涎三尺。

有的公司赢在快速成长的行业,风口上猪都会飞,从而迅速给投资人带来超额的回报。

有的公司则是扎根主业,没有轰轰烈烈的行业增长,但胜在稳稳当当,不用过于担心天花板。加上管理层勤勤恳恳地经营,虽然不时会搞点小动作,但是无伤大雅,有时候还会给你意外的惊喜。

马应龙就是第三种公司。