咳咳,您的肥宅快乐股已上线

喜欢君临,就点个关注吧

在遇到刘强东6年后的一个下午,人称“投资女皇”的徐新,又遇到了另一个像极了刘强东的男人。

一样的电商带货,一样的出身草根,一样的野心勃勃,甚至连眉毛的含毛量都难分伯仲。

仅仅见了两次面,就决定投他的女皇,支票一签,就必须是八位数,少了免谈。

他是章燎原,新股三只松鼠的创始人,互联网经济的弄潮儿。

1

2009年11月11日清晨,淘宝CFO张勇接到天猫团队的双11捷报。

当天凌晨12点,中国第一个双11正式拉开序幕。

位于杭州的双十一总部那时还非常简陋,十多人,几台电脑和一个手工调整销售数据的Excel表格。

没有红包雨,没有领券游戏,只有简单粗暴的全场五折,但销售额意外迅速攀升,不到中午,多家品牌商备货已经全部售完。

从2009年的5200万,到2018年的2135亿。

双11用炫目的增长数字,为中国电商的B2C模式,开启了一个新纪元。

那年,33岁的章燎原,还在一家卖坚果的公司当营销总监。

那家公司的老板,眼见电商发展如火如荼,准备让章燎原带队去试试。

老板的生意是传统渠道起家,谈不上有多少互联网思维,此举只是像纯粹利用互联网销售产品,并没有太重视这个渠道。

不过,事实很快就颠覆三观。

试水第一年,电商渠道销售额突破2000万,第二年突破2亿。

数据的背后,一方面是电商的快速发展;另一方面依赖于章燎原天才般的营销能力。

正是这一段创业前的经历,章燎原开始意识到电商的价值以及电商促销带来的巨大流量,流量的浪潮上,旱鸭子也能冲浪。

他也在农产品电商领域声名鹊起。

2012年,中国农产品电商最大的一笔天使投资,IDG的150万美元找到了章燎原。

2月,三只松鼠成立;

6月,“三只松鼠”品牌开始在天猫商城运营。

而此时的双11,在阿里内部的地位变得越来越重要,渐渐地和当初解决库存的的定位渐行渐远。

开始更强调品质和用户的获取、留存,也不再只是电商销售部的事情,而是企业全体行动的“一把手工程”。

2012年1月11日,B2C的淘宝商城正式更换中文品牌为“天猫”。

资本加持下,腰缠万贯的章燎原,首秀瞄准的目标,正是2012年那个“历史转折中的双11”。

互联网马太效应突出,老二非死不可。

章燎原很清楚要做什么。

淘宝的生意逻辑,无非是展示——点击——转化——复购。

没有展示,后面的屁都不是。

想要成功滚雪球,唯有争首页第一位。

那是2012年,流量还没有现在贵。

有钱能使鬼推磨,章燎原就用这150万美元,无限开直通车、无限上活动,无限包邮,无限满300减200。

淘宝默认排序是人气,权重约由“销量 信誉 收藏 购物车 等等”构成

那会儿,还没有对手既像他一样有钱,还有决心像他那样烧钱。

高举高打扛着的亏损,章燎原愣是把“核桃、坚果”这个关键词,踩过了新农哥、百草味、壳壳果等老品牌,做到了淘宝SEO的第一。

三只松鼠办公室的横幅 | 来源:网络

这是一个前期投入极大的杠杆,只有这样,后期才能拿到自然搜索这个免费流量。

用他的话说:

“只有做到第一,才可以获得一切资源,包括用户、媒体、阿里生态对我们的关注以及行业地位,也更容易拿到第二笔融资。”

“为了做这个第一,我们真是差一点死了。”

2012年双11当天,三只松鼠的单日销售额达到766万元,是天猫坚果品类销量第一;

2013年1月,三只松鼠的月销售额突破2200万,又一次位列全网食品销售第一名;

2013年5月,他等到了徐新领投的617万美元,再也不会有第二个三只松鼠挑战他了。

2014年,销售额突破10亿;

2018年,销售额突破70亿。

毫无疑问,三只松鼠的发展,离不开章燎原个人的努力,更离不开历史的行程。

所谓历史行程,正是中国互联网基础设施的完善,移动互联网兴起带来的网络交易规模的膨胀,以及对线下份额的步步蚕食。

那么值得投资者关心的问题就来了:

电商为什么那么强,还能持续强下去吗?

三只松鼠的成功,所依赖的商业模式本质是什么?

他的未来有哪些看点?

2

1999年,专营空调业务的苏宁,开始转型家电连锁卖场。

满面红光的张近东在新闻发布会上称,苏宁目标是成为千亿公司,开出1000家连锁店。

一时间,多家媒体质疑苏宁“大跃进”,老板吹牛逼。

十年后,他证明自己所言不虚,这一年,苏宁电器成了中国最大的家电零售商。

但一路狂飙突进的苏宁,在2012年开始失速。

当年,苏宁的营收增长掉到了5%以下,利润增速更是直接跌入深渊:-44.49%。

与此同时。

双11的成交额,直接从2011年的33.6亿,跨越至2012年的191亿。

就连刘强东那个卖电脑配件起家的泥腿子,也在内部高调成立了“打苏办”,死磕苏宁3C电器产品,一手挑起价格战。

惹得苏宁高管以一句发扬风格的话回应:“京东还是个孩子,苏宁要帮它!”

蚍蜉撼大树,这毛孩子多不知天高地厚。

2011年,京东销售额才210亿,苏宁是938亿,在传统零售从业者看来,京东要追上苏宁,还差得远。

殊不知,2012年京东销售额突破了600亿,翻了3倍,而苏宁几乎原地不动。

中国连锁零售的江湖,已经日月换了青天。

2012年,中国网络购物规模的增速开始从个位数起飞,一直递增到2017年的16.4%。

苏宁的陨落并不是个案,实际上那几年,无论是内资还是外资,国美、沃尔玛、家乐福等连锁龙头也在那前后几年开始失速。

德勤报告显示,传统零售业发展速度从2008年到2014年,连续七年下滑,2013年零售百强销售额增幅更首次跌破两位数,达到9.9%。

2014年,普华永道和中国连锁经营协会联合撰写的一份报告指出:

近年来,随着人力、物流等各类成本的提高,传统零售行业已步入“微利时代”。

零售企业员工收入每年增速约为5%-10%,商业地产的租金率平均每年大约增长3%-5%,核心黄金商圈的租金平均增幅甚至达到10%以上。

如果说人力成本是刚性,一视同仁的,那么也就预示着,在传统零售的价值链上,地主已经爬到了价值链的最高端。

土地,在那几年发生了什么事呢?

2004年,《关于深化改革严格土地管理的决定》发布,严格控地的调子定下;

2005年,全国土地管理机构实现垂直管理,土地审批权上收,中央行业部委一竿子插到底,为土地“收权”提供了组织保障。

2006年,“耕地红线”提出,哪怕调整一分农田,也要报国务院批准;

2010年,国土部要求各地应严格控制新上项目用地。

2014年,收紧对东部城市的供地,除生活用地,不再安排特大城市的新增建设用地。

一步步勒紧的土地缰绳,造成的结果其实并不难推测。

零售的生意,本质上由一个经典公式组成,即:流量转化率客单价。

流量是一切的根源,位置又是流量的源头。

假如土地是市场化的,由于供给竞争,那么零售企业买地建店就很容易,成本也低。

那么用极为廉价的商品作为筹码,自行建造一个流量中心,就有利可图。

相反,如何自行打造流量中心难度极高,那么只能去寻找“核心黄金商圈”,并忍受租金平均增幅10%以上的盘剥。

高昂的租金一方面分摊到商品价格上,让人民产生美帝商品居然更便宜的错愕;一方面也削减了股东的回报,市值徘徊不前。

翻翻A股超市股的净利润率,永辉、华联、步步高,只有可怜巴巴,低于5%的个位数。

再翻翻A股商场收租股,美凯龙、富森美、轻纺城,哪个不是毛利率70% ,净利润率50% 。

看看美股,好事多、家得宝、沃尔玛,市值1000亿 、2000亿 、3000亿 ,美元啊!

美国这些零售巨头,就是用前者的方式玩的。

建于荒郊野岭,一到周末就人满为患的好事多 | 来源:blogger

换言之,互联网的流量虽已接近天花板,但只要土地刚性约束这个底层制度逻辑不变,网络购物渗透率还远远未到天花板。

3

根据前文所述,三只松鼠的成功,离不开抢第一游戏的胜出。

互联网垂直行业排名第一的企业,就像一个黑洞,不仅吸走了流量,也垄断了大部分优质客户,使后面的长尾企业变得越来越弱,自己则变得越来越强大。

这种强大,表现在:

1、运输费逐年增大,但运输费支出占营业收入的比重逐年下降。

原因一是营收增长;二是物流分仓建设完善。

很明显,这是典型的互联网生意特征,成本并没有跟随营收同步上升,规模效应开始得到体现。

2、推广费用占营业收入的比重逐渐下降,2016-2018年分别为2.81%、2.47%和 2.06%。

一方面,这就是上文说的,前期保持持续大投入,获得品牌形象及知名度提升,后期才能拿到自然搜索这个免费流量,才能摆脱对推广支出的依赖。

这也算互联网的生意特征,先发优势。

另一方面,他也在利用品牌形象及知名度提升,将流量引入自己的自营APP、团购、线下体验店,从而减轻对电商平台的依赖。

2016-2018,多元化渠道销售收入占比也从4.47%,提升到9.70%。

销售费用主要项目及所占比例 | 来源:招股书

那么营收和费用,尤其是销售费用的关系,是决定三只松鼠商业模式最核心的关系。

来看他的ROE构成就明白了。

2018年ROE构成 | 来源:萝卜投研

ROE由三要素构成:净利率、总资产周转率、杠杆率(权益乘数)。

杠杆率

三只松鼠的资产负债表非常清爽,资产30.96亿,大头是存货和现金;负债19.85亿,大头是应付款,高达15.71亿,长期借款2.5亿。

这意味着他几乎没有多少有息负债,而15.71亿的应付款,体现了他对上游供应商绝对的控制力。

这种控制力一是表现在采购价格上的压榨;二是表现在对其资金的无息霸占。

上游是无差别的农产品供应商,对渠道的议价能力很弱。

但再想从应付款下手提高杠杆率,可能空间不大。

净利率

从三只松鼠近三年约29%的毛利率和5%的净利率看。

1、这种产品差别较小的预包装食品领域,还能有如此水平的毛利,说明品牌已有一定的溢价效应。

2、招股书中提到“2015年之前公司所处市场处在坚果市场培育期,公司与竞争对手为快速提高市场份额,竞争较为激烈,经过近几年的市场目前行业市场竞争格局逐步稳定”。

说明经过价格战的洗礼,供给端收缩,剩者有了一定的定价权。

3、成本支出的重心在后端,大头是销售费用,在三费中占比约90%,而品牌和引流,将持续降低销售费用的支出。

换言之,净利率还有提升空间。

总资产周转率

从“总资产周转率=营业收入净额/平均资产总额”这个公式来看,营收是关键变量。

2015年,三只松鼠开始由单纯的坚果品类到多品类的扩张,继续用抢第一的套路,打造爆款单品。

营收开始连续两年的翻倍式增长,从一门小生意变到大生意。

正是由于营收的暴增,而成本没有同步暴增,2015年三只松鼠开始实现盈利。

不过好景不长,2017年三只松鼠就遇到增长瓶颈,当年营收增长从翻倍式增长一下掉到25.58%。

2018年,营收增长仍不见起色,好不容易混了26.05%,还是依靠更大规模的销售费用增长换来的。

互联网有两大基本定律,一是网络效应;二是边际成本。

前者指某种产品对一名用户的价值,取决于使用这个产品的其他用户的数量,即用户越多,越有价值;越有价值,用户越多。

后者指每多生产或者多卖一件产品,所带来的总成本增加的不对称性,即互联网带来的用户规模理论无上限,“边际成本”几乎为零。

在君临看来,三只松鼠的生意本质,就是借阿里京东这些头部流量入口,站在巨人肩膀上,获取了一定的巨头们网络效应带来的流量红利,从而打造了一种较弱的边际成本优势。

营收增长,是这套模式中的先锋队,没有增长,啥都不是。

但互联网的流量增长到头,容易收割的流量已所剩无几,增长瓶颈自然就来了。

来源:CNNIC

2019年Q1,三只松鼠营收增长27.17%,净利率增长只有6.95%,净利率也从2017、2018的10%滑到8.69%。

要知道,一季度是年货时节,消费者对坚果炒货类产品刚需,价格敏感度较低,这个成绩,可以说不及格。

所以说,今年三只松鼠的形势,恐怕不容乐观。

当然,作为人精的章燎原,不会意识不到这些问题,实际上,2018年的三只松鼠,就正在转型。

转型就需要钱,不然上市干嘛来了。

4

要触摸松鼠的转型,就要深入理解这个颇为低端的章燎原,在去年底发表的演讲。

总调子是:

“三只松鼠正在转变,转变为线上造货、立体卖货。”

“线上造货、立体卖货”这八个字,前四字的关键是“造”,即造产品和造体验。

所谓造产品,在君临看来,是关键中的关键;而造体验,更多是奇技淫巧,竞争对手复制并不难。

产品怎么造?

一是风味,他说:

“中国人对于休闲零食在风味上的需求,是高于其他国家和地区的。”

二是鲜味,他说:

“因为消费者对产品质量有了真正的感知,我们把鲜做极致了。明年也会做一个围绕坚果和休闲零食的极鲜的战略,把出厂日期距离收货日期控制在20天之内。”

鲜为什么重要,比如坚果作为一种油性大的产品,久放容易氧化,极大影响口感。

能将周转时间压缩至极限,这就是硬梆梆的核心技术。

很明显,土生土长的章燎原,很清楚口味在中国消费者心中至高无上份量,由口味打造的护城河,更是消费品企业长青的关键。

后四字“立体卖货”,含义更广些,具体是二十字方针:

深耕产品、玩转全网、立足线上、赢在全国、沉淀能力。

真正的重点,君临认为只有十二字:

深耕产品、玩转全网、赢在全国。

所谓深耕产品,即“以消费者为中心”,通过在线数据洞察消费者需求,用营销来驱动产品研发。

所谓玩转全网,就是改变过去只怼电商平台的做法,以有趣和创意去推动商品的传播社交化,完成全流量平台的覆盖。

这个赢在全国就是大动作了,其实就是全渠道覆盖,重点是线下体验店。

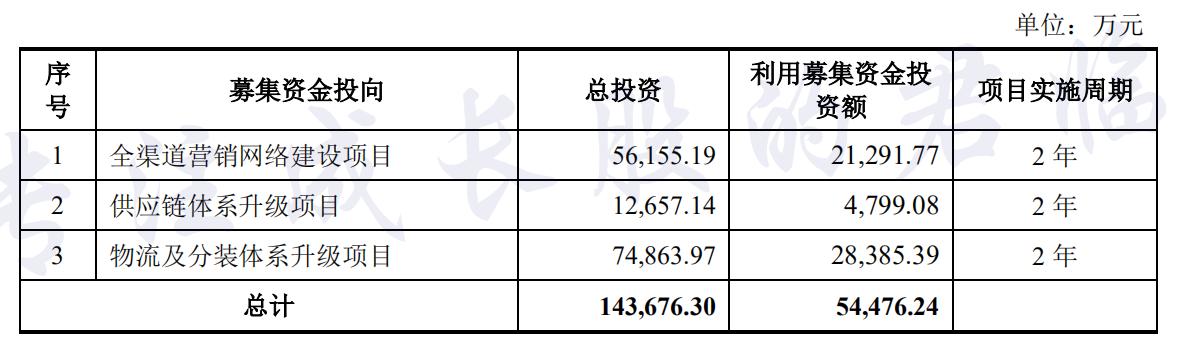

看看IPO募集资金的投向,就知道章燎原并非空谈。

从投入大小看,物流及分装体系升级项目排第一。

这个项目,是通过分装工厂模块的建设,提升物流配送体系,首先是解决“鲜味”问题;其次是更好支撑电商配送效率和线下实体店。

全渠道营销网络建设项目,重点就是线下实体店,定位于体验和推广,着眼二、三线城市,引流至自营APP。

之所以着眼于二、三线城市,因为网络购物、在线支付等还有潜力可挖。

很明显,这是在学OPPO和VIVO。

供应链体系升级,重点是解决食品安全性的问题,其次是研发中心建设,打造“风味”。

上市之路非常坎坷的三只松鼠,最大的,也是证监会最关注的,就是食安问题。

知乎上曾有食品业内人士测过他家产品,就发现好些产品的配料含量测定值忽高忽低,高的快到达限量值附近,低的却很低,表现出产品质量的不稳定性。

产品质量不一,一致性差,是快速扩张过程中最大的隐患。

如果说这三大项目,风味和鲜味是为了稳住甚至提升单价;那么线下店就是继续收割流量,解决进一步增长的问题。

前者我们可以保持乐观,而后者的本质,其实就是将原来花在平台推广上的钱,腾挪到线下,去深挖隐藏的流量。

线上起家的松鼠,也许还有一段艰辛的转型路走。

鉴于此,君临认为今明年松鼠可能会面临开支大增,营收增长乏力的情况,股价磨底,需密切保持关注他的转型,倘若顺利,松鼠大概率会迎来新一轮快速增长。

投资充满着风险,我们不能拍拍脑袋就能轻易做出的决定。

除了基本面的机会分析,还需要对财务风险、业绩确定性、业务竞争格局等进行更深入的考察。

从年初至今,股市中5G机会不断出现,翻倍个股更是层出不穷,面对美帝的胁迫,我方从未屈服。

在商谈期间,期间股市风云变幻,中小投资者往往很难把握住行情,这时,你需要一位引路人带领你识别风险和机会。

君临集结顶尖分析师团队,推出5G专栏:

1.深度剖析5G行情,带你看懂5G投资;

2.解读相关优质个股,看清机会风险;

3.长期持续跟踪,看懂政策与财报影响。