从能源安全角度挖掘页岩气概念!(附股)

5月29日中国石油化工集团公司原董事长傅成玉在上海衍生品市场论坛发表了题为《中国要把能源安全掌握在自己手中》的演讲,重点分析中国能源安全问题,并提出应做好短期石油断供准备,并且通过市场手段,加大对外合作,创新合作方式,创新储备方式,规避短期风险;同时在战略和长远上,用10-15年时间做到80%以上的能源自给。结合美方咄咄逼人的行动,市场普遍认为能源安全问题不是空穴来风,而我国迫切需要一种新方式来解决能源问题,此时页岩油气概念被重新提出,我们仅在页岩气方面做出简单评析。

图1::我国天然气对外依存度逐年提高

2019年3月我国原油和天然气的对外依存度分别达71.85%、42.91%,反映较高的进口依赖。2018年我国天然原油产量达1.58亿吨,进口原油量达4.62亿吨,反映存在较大的能源缺口。从1986-2018年期间我国天然原油产量情况看,产量高峰不超过2.2亿吨,从1989-2018年期间我国天然气产量情况看,2018年达1610 亿立方米,产量持续增加。

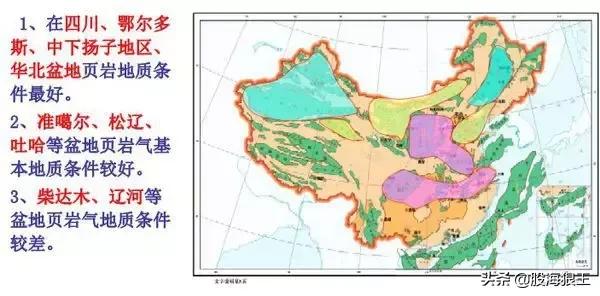

联合国贸易和发展会议(UNCTAD)一份最新报告显示,页岩气已经成为新时代天然气能源的代表,目前,全球可采页岩气总储量预计达到214.5×1012m³。其中中国储量31.6×1012m³大幅领先其他各国,具有深厚的开采潜力。尽管目前在开采技术上处于领先的北美地区仍是全球页岩气的主要出产地区,但储量巨大的中国正在迅速赶上,经过多年勘探开发实践,我国页岩气勘探开发取得重大突破。四川盆地及周缘的海相地层,累计探明页岩气地质储量7643×108m³。其中,重庆涪陵页岩气田累计探明地质储量6008×108m³,成为北美之外最大的页岩气田。

图2:我国页岩气分布情况

页岩气开采成本一直是行业内的阻力之一,据中国石油新闻中心报道及调研了解,目前单井成本从0.7-1亿元降至0.45-0.5亿元,单位页岩气成本从1.6-2.0元/m³降至0.9-1.2元/m³,根据井口价格测算,国内页岩气开发已经达到盈亏平衡点。在现有页岩气补贴政策下,页岩气的投资回报率或已经转正。

图3:2019年三桶油勘探开发资本开支将维持高增长

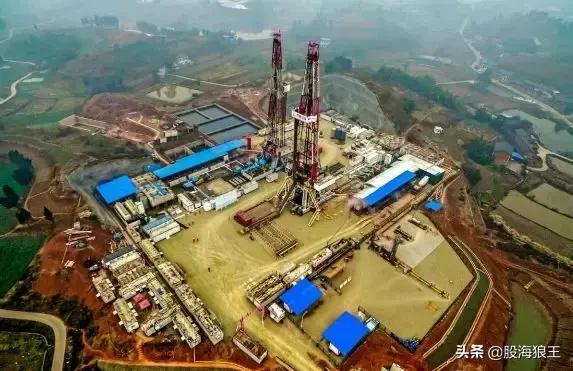

我国的页岩气项目近期迎来了大量利好消息,在丁山—东溪区块,中国石化深层页岩气攻关试验井——东页深1 井,在埋深4270 米的优质页岩气层试获日产31 万立方米高产气流,成为国内首口埋深大于4200 米的高产页岩气井。同时,在该区块部署实施的丁页4 井和丁页5 井相继试获中高产页岩气流,证实丁山构造五峰组—龙马溪组页岩气层具有高压、富气特征,商业开发潜力大,是继涪陵、威荣页岩气田发现之后又一个千亿方级增储上产阵地。

图4:东页深1井试气现场

另外根据中国石化新闻办发布消息,威荣页岩气田气田整体提交探明储量1247 亿立方米,标志着中国石化在深层页岩气领域取得重大突破。日前,威荣页岩气田威页43-5HF 井钻至5610 米顺利完钻,质储层钻遇率100%,威荣页岩气田一期产能建设已全面铺开。

图5:四川盆地威荣页岩气田

井场数据调研显示,我国页岩气所需要的钻机均为5000以上钻机,地质旋转导向服务供不应求,压裂车交货周期长。由于单井压裂设备需求量相比常规油气田高2-3倍,连续油管服务、射孔服务等增产服务数倍增加,一旦页岩气在2019-2020年普遍实现盈利以后,以压裂设备、连续油管车为主的增产设备和以压裂服务、旋转导向服务、连续油管服务等的增产服务,将迎来最快增长阶段。

狼王认为页岩气有望跨越盈亏临界点,增产设备和服务迎来最大增长弹性阶段,鉴于增产设备厂商排产任务满、交付周期长,油气田压裂及连续油管等增产设备全年将保持紧缺状态,此外,工程技术服务全面工作量饱满,2019年或将是增产设备与服务双重丰收之年。

相关个股:

杰瑞股份(002353):近期,公司发布全球首套电驱动压裂成套装备。相较于传统压裂方式,公司电驱压裂设备体积小、效率高、维护成本低,有助于降低页岩气开发成本,提升国内页岩气开发的经济性。公司当前在手订单饱满,新签订单以高毛利的钻完井设备、零配件为主,或可以保障公司2019 年业绩高增长。

石化机械(000852):公司历年订单主要来自于三桶油,2018年下半年,三桶油相继部署新一轮油气开发工作,勘探开发板块2017、2018年实际资本化支出分别为2430亿元、3004亿元,同比增速分别为15.14%、23.60%。受益于上游勘探开发资本化支出的加速增长,油气装备制造服务业前景可观,未来存量市场更新亦会进一步推动压裂设备需求增长,公司作为国产压裂设备龙头有望收获较多订单,行业保持较高景气度,公司有望持续受益。