创业板牛市已来,为什么你没赚到钱?

2020年春节过后的A股,充满着奇迹。

首先是开盘第一天,破了十几年记录的暴跌调整,竟然持续一天就结束了。

接着是创业板,2天收回假阳线,3天便创新高,新高之后还有新高!

俨然就是一副牛市的节奏啊!

连续几年熊冠全球的创业板,为何能在今年脱胎换骨?

1

让我们将视野回到8年前。

2012年,也是创业板自2010年6月开板以来的第三年。

那时候的创业板,同样低迷之极,一直跌跌不休。

当时的新股发行,定价采用询价制,由准上市公司、发行券商、机构一起参与定价,也叫市场定价。

这个所谓的市场定价,在2010年给出的最高市盈率是150倍,新股发行的平均市盈率高达60倍。

超高的定价无疑是泡沫,恰好又遇上了中国经济的下行期,创业板就这样被众人抛弃,连跌两年半。

只能说,当年的创业板是生不逢时。

2012年9月的时候,即使估值已经很低了,但似乎仍然看不到底部在哪里。

在那接下来短短的3个月里,又跌了超过30%,最终形成了创业板28倍市盈率的第一次历史大底。

随后,创业板从585点起步,开启了两年半七倍的历程。

再接下来,从2015年的6月至2018年底,创业板再次经历了一波如滔天海啸般的下跌风暴。

无数投资者的财富,被血淋淋的清洗。

现在,让我们重点回顾一下,创业板这熊市的三年半里,经历了些什么。

2015年底的时候,即使经历了一轮小股灾的创业板指,整体市盈率仍然有70倍左右,跟2011年创业板第一轮大熊市的早期相当。

可见,当时的泡沫是有多么的夸张。

2016年,创业板与A股其他所有指数的经历差不多,下跌再下跌。

2017年,创业板和上证指数却迎来了命运的分水线:

一片“慢牛”的欢呼声中,创业板负责“慢”,上证指数负责“牛”。

全年上证指数高举“漂亮50”的旗帜,雄赳赳气昂昂的,不知不觉中就涨了超过20%;

这与创业板的“要你命3000”、一片丢盔弃甲的下跌,形成鲜明的对比。

2018年,又是一个全盘皆跌的行情。

政策去杠杆 ,导致全年股市的溃败,盘中连个像样的反弹都没有,一个能够持续性上涨的版块都没有。

但在众生皆苦里,创业板仍然是跌的最多的,从头到尾跌了38%,比上证指数还多跌了6个百分点。

由此形成了创业板指自2012年以来的第二次历史大底:1184.91点。

诡异的是,这次历史底部发生在2018年的10月19日,最后三个月的跌幅约30%,底部市盈率同样是28倍左右。

两次创业板的熊市周期,几乎是如出一辙的命运。

同样从70-80倍左右的市盈率开始下跌;

差不多同样长的时间跨度(一次两年半,一次两年十个月);

几乎同一个底部姿态(3个月的恐慌暴跌,跌幅30%);

最后连估值也基本一样(PE28倍)。

如果这不是上帝对我们开的玩笑,也许就是人类群体中人性极致程度所反映的状态。

那么,接下来,我们是否还会见证一次创业板长达7倍的大牛市,上百倍的市盈率呢?

嗯,君临在这里就不猜测了。

事实上,从去年初至今,创业板的涨幅累计已经有70%,科技股的牛市已经走过了第一阶段。

有人把这样的涨幅,归功于创业板业绩的大幅复苏。

一月份之后,A股迎来了年报预告的披露期,披露的截止日是1月31日,但今年情况特殊,全国的新冠病毒疫情爆发,披露有所延后,但该披露的也基本在年后披露了。

数据显示,创业板整体净利润大增60%左右,许多创业板企业利润甚至翻倍。

因此,很多人把当下的利润回升作为投资创业板的逻辑。

但君临认为,这种逻辑可能不太正确,因为创业板的实际利润可能是负增长。

2

从今年的年报预披露情况来看,似乎所有版块都迎来了业绩预喜。

创业板平均利润增幅为60%,中小板180%,甚至连主板都增长17.5%,全A股的平均增幅高达22.5%。

数据来源:天风证券

看到这样的表现,很容易让人联想到,中国经济在2019年企稳了。

可与这样大的增幅相比,国内大范围的经济活动和活力,却没有明显改善。

之所以这样,是跟披露率和财务手法有关系。

首先从披露率来说。

我国证券监管部门要求部分企业需要强制披露每年、每个季度的业绩预告,如果主板企业的利润波动大于正负50%,或者发生亏损、扭亏等情况则需要披露,其他情况看企业自愿披露。

而创业板不管业绩如何,都要强制披露。

中小板企业原本也需要强制披露,但自去年一季度后,披露规则也和主板一样。

目前主板披露率只有47.5%,其中中小板披露率为48%,远远低于创业板接近100%的披露率。

一般来说,如果企业没达到强制披露的要求,基本不会主动披露,这导致主板、中小板已披露的企业都是强制披露的。

利润增速正负50%、亏损、扭亏,都是些什么巨大的波动啊,这样的企业往往不能代表整体。

但我们可以借鉴过去三个季度的数据,来假设全年情况。

2019年上证指数Q1-Q3的业绩增速分别是6.6%、6.6%、6.9%,中小板-3.0%、-3.0%、2.1%,创业板只有-21.3%、-21.3%、-5.9%。(这是天风证券的数据,各家券商数据都不同,但基本趋势都相同)

如果不出意外,创业板和中小板今年业绩增速大概率是负增长的状态,不过有逐季回暖的趋势。

上市公司的业绩趋势对应了中国经济的状况——都在下滑。

然后再从基本上披露完毕的创业板来看。

一季度到三季度累计净利润都是负增长,但是为何在四季度利润披露后,全年净利润暴增60%呢?

去年年初,有一个词一直在股民脑中回荡,“财务大洗澡”。

财务大洗澡的目的是为了把过去及未来不确定的资产一致性计入当期亏损中。

2018年,A股共有800家企业计提商誉减值,当时整个A股的数量也就3500多家,几乎是平均每四家企业就有一家发生商誉减值。

如果把大额应收账款、大额存货、大额固定资产减值算入,那么比例或许更大。

于是在去年,也就是2019年1月份的预披露期,出现了这样的盛况:

天神娱乐总市值44亿元,预期亏损73亿,千山药机总市值121亿,预期亏损192亿,坚瑞沃能总市值33亿,预期亏损50亿……

这种亏损额度超过市值的企业共有16家,还有101家亏损超过10亿。

这种手法之下,创业板2018年净利润增速是-62.8%、中小板-29%、主板3.8%,三大板块中创业板亏损幅度最大,只有主板是正增长。

虽然亏损超过10亿的企业中,中小板最多,但是中小板中有很多压舱石的企业,他们是板块利润的主要贡献者。

如海康威视、立讯精密、牧原股份、顺丰控股、五粮液、洋河股份、宁波银行等。

集科技、消费、金融等行业龙头的中小板,是本轮资产减值损失比创业板小的主要原因。

与此相比,创业板里的企业风雨飘摇,2015年前十大市值的企业,如今只剩一家东方财富入榜,而且市值还不如从前。

当时市值1400亿的乐视网、838亿的机器人、770亿的万达信息、589亿的华谊兄弟、516亿的神州泰岳。

这些企业无不是当时股民所热捧的,如今它们的市值都已只剩下当初的一个零头。

其他股票,不管是市值还是净利润均大幅缩水。

这些当时大市值的股票,也构成了本次资产减值的主力军,他们之所以有这么大的市值,一方面是因为当时处于牛市,另一方面是“吃”上来的。

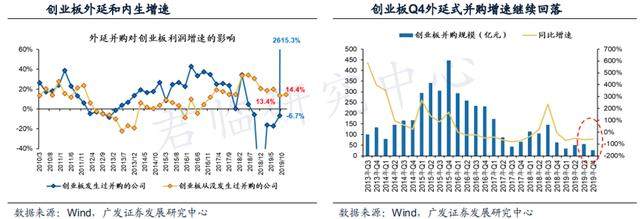

左图中,黄色的线是没发生并购的企业的净利润增速,蓝色的线是发生过并购的公司的利润增速;

右图,是创业板这些年的并购金额。

我们国家的经济,从2012年开始低迷,持续至2014年才企稳。

左图中,没有并购的企业其业绩增速刚好与宏观经济相符,2012-2015年的业绩增速都波澜不惊。

发生并购的企业,其业绩率先企稳,甚至在2014年增长幅度超过20%,最高的季度接近30%。

从右边那幅图,我们可以看到对应的并购金额,2013年并购金额同比增长超过500%,恰好是蓝色线上穿零轴的时候。

这场资本狂欢在2015-2016年达到最高峰,通过“吃”的方式,在当时经济相对严峻的形势下,愣是把业绩抬了上来,给当时的牛市浇上了油。

不正当的狂欢,总是要付出代价的,盲目的收购看似能够提高当下的利润,却为未来埋了一个天大的雷。

并购,尤其是重大资产并购,为了对外有个交代,收购方往往会在并购协议中增加业绩承诺,承诺期在3-4年。

2018年、2019年刚好是并购承诺的兑现期。

悲剧来了,那些过去通过并购而让市值变大的企业,怀揣着一大堆的雷在2018年集中爆炸。

不幸的是,很多股民被炸伤。

2018年的一二三季度,业绩还是正增长,而且眼看全年创业板净利润要迈入千亿大关,但四季度却大幅跳水了。

也就是去年因资产减值构成的超低基数,才使得今年创业板能有60%增长的“好成绩”。

这也是,为什么很多亏损的公司会用“财务大洗澡”的原因,把潜在亏损因素一次性释放,因为后面扭亏为盈的概率就会大很多了。

我们的证券市场经常处于理智与不理智的摇摆状态,有些时候会被恐慌所主导,比如2018年底的暴跌。

但大多数时候都是理智的,这个市场上有太多的聪明人。

那么,这种60%的忽悠式增长,难道市场先生就看不出来吗?

创业板之所以能够上涨,肯定还有更深层次的原因。

3

如果剔除众多资产减值的影响,创业板的真实业绩是怎么样的呢?

2018年创业板的各类资产减值将近1000亿,而2019年为480亿(只是预披露的),这两年的净利润分别为375亿、609亿。

如果把这些减值影响加回去,那么实际这两年创业板的净利润是1375亿、1089亿左右。

这说明,去年创业板的整体净利润实际是下滑的,下滑幅度在20%左右。

创业板顶着实际净利润下滑的压力,却在2019年硬生生涨了44%,然后2020年至2月14日继续上涨了15%。

现在的点位,距第二次历史大底已有76.6%的涨幅。

前几年,净利润年年正增长,但是指数却年年下跌;

如今,净利润出现罕见的负增长,指数涨幅却超过四分之三了,这是什么操作?

君临认为,有两方面的原因。

第一, 预期发生了改变;

第二, 创业板的利润仅代表了少部分的股票,大量权重占比较低的企业被平均了。

这样的情况,同样发生在2012年那次创业板指数见底的时候。

那时候,除了少部分的企业通过并购业绩有所增长,实际上大部分企业的效益都不太好,这样的增速下滑持续到2013年的8月份,之后才有所回升。

但,这不妨碍当时创业板指数的翻倍行情。

也就是说,指数在涨的时候,基本面是有可能在走坏的。

这种基本面与股价完全相反的走势,通常发生在宏观经济即将发生反转趋势的时候,否则指数涨上去了,也很容易掉下来。

假如之后真实的基本面又与预期相符合甚至超出预期,或者市场出现更大的预期,那么指数还将继续上行。

2012年之后创业板的走势,也证明了市场先生的先见之明。

当时,创业板提早了8个月发现宏观经济的拐点,然后在经济弱复苏 创业板强并购的基础上,创业板起来了就没下去。

同样,2018年是中国经济非常糟糕的一年,在糟糕的经济基础上恰巧碰上了。

美国作为我国第一出口大国,占我国国际贸易比重很大,原本出口增长就不大,碰上就更加惨淡。

但是也是在这一年,政府开始高度重视,推行了放水养鱼的政策。

比如,通过个人所得税和企业增值税的减免,医保和社保比例的下调,形成了对民企和个人消费的底部托举。

战略上,也不再把国企作为唯一,通过加大新兴产业的扶持力度,鼓励各种创新,不管是在医药领域还是科技领域,并在2019年推出科创板。

科创板全称是科技创新板,国家单独设立一个新的板块来扶持创新的企业,足见对创新的重视程度。

在各种硬核政策下,配合的缓和,二者合力形成了一个强大的预期。

政策起着引导的作用,国家重视之后,才会给予优惠、激励政策,社会群体才会跟随,这是未来经济的底子;

的缓和,又能在心理层面舒缓悲观的情绪,这是短暂信心的建立。

通过短暂重拾信心去构建长期的经济底子,当长期经济的贡献出来的时候,又能反哺我们脆弱的信心,形成一个良性循环。

由此,长期大牛市才可期。

那这轮上涨中,为什么是创业板走的最好,而不是主板、中小板呢?

当一个股票因为某个逻辑因素,曾经跌得最凶,那么当这个逻辑被改变时,也基本是涨得最多的那一个。

板块也是相同的道理。

这道理,如同周期股。

相信大部分投资者朋友都知道周期股,尤其是具有一定成长空间的周期股,在周期底部的时候,企业基本都大幅亏损,不盈利。

但是在周期顶点的时候,一年的盈利能顶过去10年。

亦或者,如那些固定成本很重的企业。

假如成本是9元(假设成本全是固定成本,没有其他费用),营业收入是10元,那么净利润是1元,这时营业收入增加10%,净利润就翻倍了。

创业板就是这个道理。

众所周知,我国目前的创业板企业中龙头企业比较少,或者说抗周期的企业比较少,有许多还是处于早期阶段的科技股。

这种结构遇到经济周期,业绩很容易大幅波动,抗风险能力差。

而主板、中小板,聚集了中国大量的龙头企业,大量的逆周期企业,在经济低迷时能够提供基本的温饱。

因此过去几年,创业板是跌幅最狠、最多的;

而一旦经济复苏,以成长性股为主的创业板,往往也能提供最大的业绩弹性。

2019年的上涨,君临认为,更多是对恐慌情绪的修正,是所有板块一起的上涨;

2020年的上涨,则是分化上涨,创业板涨幅将远高于其他板块,因为这是对经济预期的修正。

预期的变化,正是创业板牛市的第一个逻辑;

第二个逻辑,则是创业板整体的利润增速,并不能代表整体。

截至2020年2月份,创业板的总市值大约在6.8万亿左右,其中市值前20名的企业市值将近2万亿。

占比2.5%的企业数量却拥有接近30%的市值占比,这样明显的2/8结构与上证主板相比也不遑多让。

结构虽然相同,但企业的质地却大不相同。

尤其是几年前,那些大市值的企业,对创业板利润贡献较多的企业都是通过并购做大规模的,虚高的利润占板块的绝大部分。

现在,依然是小部分企业贡献大部分利润,但受到以前老的“知名”企业集中暴雷,和许多利润下滑幅度较大的企业影响。

目前创业板的整体利润是有所失真的。

创业板开板至今,整体板块利润负增长的年份大概有3年。

但通过上图我们可以知道,创业板净利润增速的中位数最低的年份也在5%,就没有负值过。

超过一半的创业板企业,这些年利润增速就没低过5%。

并且,整个创业板还临近利润拐点,虽然2019年四季度有所下滑,但这不影响利润增速正在走出底部。

以上两个原因,可能是本轮创业板涨幅大于其他板块的原因之一。

下一节,我们将做一个数据统计,围绕近期股民的一个困惑——

“指数涨了这么多,但为什么自己的股票没有涨?哪怕自己持有的是创业板”进行分析。

4

从年初至2月14日,A股三大板块上证指数、中小板、创业板的涨幅分别为-4.05%、9.82%、15.58%。

指数中,创业板的涨幅最大,上证指数是负数。

如果单看创业板50指数,甚至有17%的涨幅。

然后,在分化之中还蕴含着分化,涨幅最大的创业板也并非普涨。

实际上,在创业板股票当中,涨幅为正的比例不足50%,这个比例还包含了年初至今发的新股。

如果不去统计,大家或许不会发现,在创业板指数逆市上涨这么多之后,板块内还有超过52.78%的股票是下跌的。

而且,这些下跌的股票当中有绝大部分跌幅超过5%。

连最强的创业板都尚且如此,其他还没收复上一个高点的板块更是如此。

所以,本轮指数的上涨,你的股票没涨甚至下跌,这不是个例,大部分人都属于陪跑状态。

传统意义上,把上证指数归类为大盘股的代表,把创业板归类为小盘股的代表,在过去这样的归类没什么问题。

但现在,创业板里也出现了一些市值、规模比较大的企业了。

这些股票,被称为创业板蓝筹。

部分创业板的蓝筹股作为春江水暖的那只鸭子,率先迎来业绩拐点,或者因为行业性的爆发而带动整个板块率先启动。

宁德时代、迈瑞医疗作为创业板最大的两只股票,二者目前合计市值高达6200亿,今年宁德时代上涨40%,迈瑞医疗30%。

即便是以上涨之前的市值计算也有4000亿,无疑对创业板的上涨提供了巨大的贡献。

对于目前的宁德时代和迈瑞医疗在创业板中的地位,君临觉得更像是2014年的两桶油在上证指数中的地位。

那时,两桶油跺跺脚,上证指数都要震三震。

创业板前20大市值企业中,有超过11家企业今年涨幅超过20%,8家涨幅超过30%的。

除了大市值的企业涨的比较好之外,涨幅数量更多的无疑是集中在100亿市值左右的企业,在芯片、计算机、医疗器械等科技产业里。

跌的最多的,则是极小市值的股票。

创业板市值低于15亿的企业,今年的涨幅全为负数,市值最小的两百家公司中,只有31家今年的涨幅为正。

想必,在其他板块小市值的企业也差不多,当然因为风格原因,其他板块大市值的企业也好不到哪去。

当然,君临不是鼓励大家都去买大市值的股票。

他的市值之所以大,是因为他的业绩好、竞争力强,或者正处于风口,但业绩是短暂的、风口是捉摸不定的,竞争力再加上业绩才是最有保障的。

在牛市里或者在几年前,有一个经常出现的词叫普涨,比如2013年的创业板行情就是普涨;

但随着股票供应量加大,数量越来越多,普涨的概念已在慢慢消失,如今创业板便是步了上证指数的后尘。

至于现在创业板会不会走出类似2013年之后的走势,然后再来一轮轰轰烈烈的大牛市,那得看条件是否成熟了。

但投资者们需要明白,达成这些条件是非常艰难的,达不到才是常态。

现在创业板里的股票还能投吗?这或许是大部分股民的疑问。

目前创业板TTM市盈率是60倍左右,以创业板短暂的过往来看,这样的市盈率不低,但也不是非常高。

而且,目前的创业板处于和当初A股大盘的极端状态差不多:

一种是在天上飘着的,一种是地上趴着的,何时会逆转我们无法判断。

我们只能够提醒大家,对于天上飘着的股票要量力而行。

尾声

周末的时候,证监会出来一条消息。

这是一条关于放开定增限制的文件,在发行对象、发行价格、锁定日期、盈利要求均有放开。

最重要的是,参与非公开发行股票的人群不受减持新规影响。

以前的定增规则对投资人是非常不友好的——

投资人进来,最多只能买到打九折的股票;

而且,想要通过定增渠道进来,还受到重重阻挠,比如要经历较长的锁定期,减持要发公告,减持的数量还有限。

体现形式是,进不来出不去。

结果就是,这几年定增规模急剧下滑,而定增是企业发展所需的资金重要来源之一。

甚至绝大部分并购资金,就来源于定增。

现在,定增要求和退出方式都放宽了,这意味着牛市的支撑条件中,又有一个封印被解除了。