又一家创新药企拟赴美上市!亚盛医药是否值得期待?

作为全球知名的资本市场,美股市场也吸引了众多国内企业赴美上市,其中就包含了百济神州(BGNE.US)、传奇生物(LEGN.US)、再鼎医药(ZLAB.US)、和黄医药等多家创新药企。

而12月23日的消息显示,亚盛医药-B(06855.HK)已通过中国证监会备案,拟赴美发行不超过3373.93万股普通股,并在纳斯达克交易所上市。

受此消息的影响,12月24日,亚盛医药的股价大涨4.16%,年内累涨逾65%,表现亮眼。

商业化进展亮眼,已有一款产品上市

亚盛医药成立于2009年,是一家综合的全球生物制药公司,从事发现、开发和商业化同类首发及同类最优的疗法,以主要解决血液系统恶性肿瘤领域内全球未满足的医疗需求。

亚盛医药的第一大主要资产耐立克(奥雷巴替尼),为新的第三代酪氨酸激酶BCR-ABL1抑制剂,是中国首个且唯一获批上市治疗T315I突变CML患者的第三代BCR-ABL抑制剂,用于治疗伴有T315I突变的慢性髓细胞白血病(CML)慢性期(-CP)和加速期(-AP)的患者,以及对第一代和第二代TKI耐药或不耐受的CML-CP患者。

2021年,亚盛医药就耐立克国内销售推广与信达生物(01801.HK)达成合作;2024年6月就耐立克国际化布局与武田制药达成合作;截至2024年11月,耐立克新增适应症纳入新版国家医保药品目录。

除此之外,另一款重磅品种BCL-2抑制剂APG-2575也已经于2024年11月在国内递交上市,有望成为全球第二款获批上市BCL-2抑制剂,且针对一线CLL/SLL、BTKi治疗未实现CR的CLL/SLL、AML、MDS均处于注册性临床中。

此外,针对细胞凋亡路径,亚盛医药同时布局了APG-115(靶向MDM2-p53口服小分子抑制剂)、APG-1252(双重靶向BCL-2及BCL-xL蛋白),目前均处于1b/2期中。

首个国产第三代ALK抑制剂APG-2449(FAK/ALK/ROS1抑制剂)也于2024年10月获CDE许可开展治疗NSCLC注册3期研究。

中期扭亏为盈,原因何在?

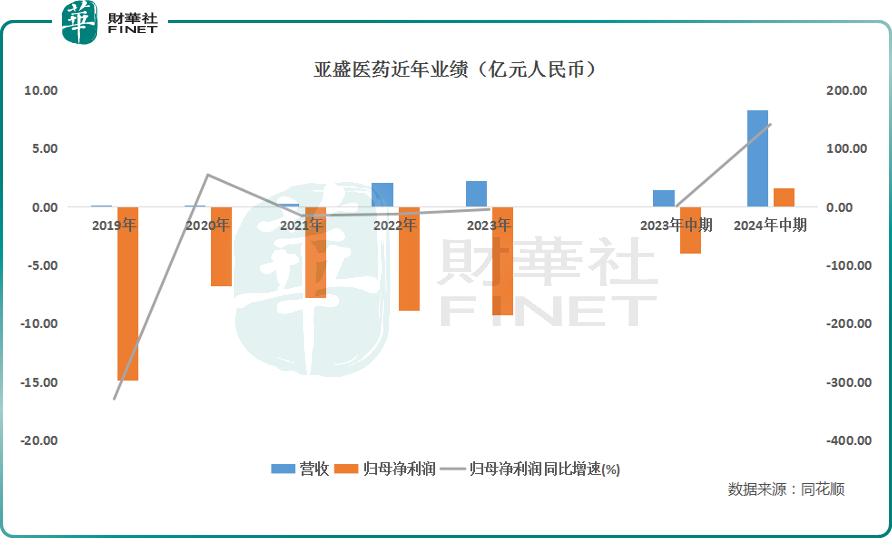

作为一家已经有商业化产品上市的创新药企,亚盛医药的业绩表现也相对较好。

数据显示,2024年以前,亚盛医药一直处于亏损状态。不过,在2024年上半年,亚盛医药的营收同比飙增477.25%至8.24亿元(人民币,下同),主要来自知识产权收入、销售制药产品、专利知识产权的商业化权利收入及客户的服务收入。

其中,上半年核心产品耐立克的销售收入(含税)为1.13亿元,环比增长120%,同比增长5%。据悉,针对耐立克国内销售推广,亚盛医药已建立约100人商业化团队,且与信达生物达成战略合作,截至2024年上半年,全国准入医院和DTP药房达670家。

另外,2024年上半年,亚盛医药首次实现扭亏为盈,录得1.63亿港元的溢利。

虽然上半年亚盛医药的产品销售情况也还不错,但公司营收飙增,利润扭亏,最主要还是得益于知识产权收入,这块收入确认6.78亿元。

据了解,2024年6月,亚盛医药与武田制药就耐立克签署了独家选择权协议,将耐立克除中国和其他一些地区之外的全球权利在全球范围内进行许可。根据协议内容,在许可选择权行使之前,亚盛医药将全权负责耐立克的所有临床开发事项,在协议签署后亚盛收到1亿美元选择权付款,并有资格获得最高约12亿美元的选择权行使费和额外的潜在里程碑付款,以及基于年度销售额提成的双位数比例特许权使用费。

此外,武田制药还向亚盛医药增资7500万美元,获得亚盛医药7.73%的股份,成为第二股东,两家公司之间的联系更加深厚。

得益于知识产权收入的确认以及武田制药增资等因素,截至2024年中期末,亚盛医药的现金及银行结余为11.00亿元,比较充裕。

亚盛医药前景如何?

结合目前的研发管线来看,亚盛医药的前景主要取决于已经上市的耐立克(奥雷巴替尼),以及接近上市的BCL-2抑制剂APG-2575。

慢性髓性白血病(CML)是骨髓造血干细胞克隆性增殖形成的恶性肿瘤,占成人白血病的15%,全球年发病率为1.6-2/10万,我国流行病学调查显示国内CML的年发病率为0.39-0.55/10万。

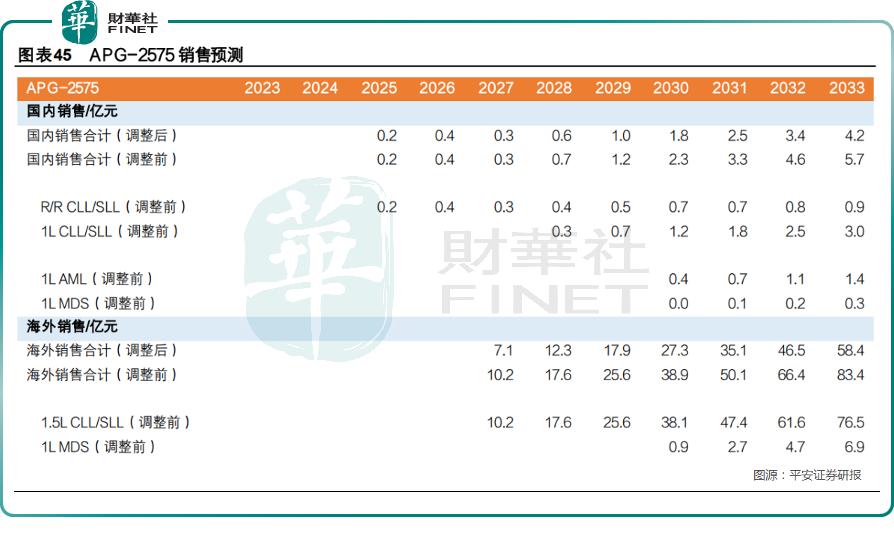

平安证券在12月初的研报中称,耐立克(奥雷巴替尼)于2021年11月获批T315I突变的耐药CML-CP或AP患者,2023年11月新增适应症,用于治疗一二代TKI耐药和/或不耐受的CML-CP成年患者。此外,一线治疗Ph+ALL和GIST临床3期进展中,预计Ph+ALL适应症于2027年国内获批上市,GIST适应症2029年国内获批上市,针对耐立克国内销售额,预计2033年实现收入10.3亿元。

在海外市场,2024年2月,耐立克获FDA批准开展全球3期POLARIS-2试验,治疗伴有或不伴有T315I突变的CML-CP患者,预计2025年底-2026年完成3期并申报上市、2027年海外获批,预计2033年耐立克经调后(风险调整系数70%)海外实现销售收入57.7亿元,销售分成比例为15%,故预计2033年耐立克海外销售分成收入为8.7亿元。

另外,截至2024年11月,亚盛医药BCL-2抑制剂APG-2575已获批开展了五项注册临床,且治疗R/RCLL/SLL已获国内CDE上市受理,有望成为继维奈克拉后,全球第二款上市BCL-2抑制剂。

维奈克拉作为全球首款上市的BCL-2抑制剂,在美获批治疗CLL/SLL成人患者和AML适应症,国内仅附条件获批AML治疗。数据显示,2022年维奈克拉全球销售额突破20亿美元,2024年前三季度实现销售额19.28亿美元,同比增长13.5%。

APG-2575治疗CLL/SLL显示出疗效显著、安全性良好、快速剂量递增方案优势。

平安证券指出,2024年11月APG-2575治疗R/RCLL/SLL国内上市获受理,预计2025年获批;此外国内APG2575联合阿可替尼一线治疗CLL/SLL、联合阿扎胞苷一线治疗AML和中高危MDS处于注册性3期中。平安证券预计2033年经调后(风险调整系数70%)APG-2575国内销售额达4.2亿元。

海外方面,2023年8月,FDA批准APG-2575联合BTKi治疗既往接受过BTKi治疗的CLL/SLL患者注册性3期,预计2025下半年完成3期试验,2026年海外申报上市,2027年海外获批上市并形成销售。平安证券预计2033年经调后海外销售收入58.4亿元。

结语

从目前的情况来看,亚盛医药2024年中期营收暴增,利润扭亏主要还是得益于知识产权收入确认。不过,相较而言,在港股众多的生物科技股中,亚盛医药的整体表现较好,后续仍需关注两款重磅产品的商业化进展。

另外,此次如果能顺利赴美上市,将有利于补充亚盛医药的流动性,同时也有利于提升企业在海外市场的知名度,其进展同样值得投资者关注。

作者:云知风起