中期盈警!高视医疗股价重挫逾10%!眼科不赚钱了?

8月5日,高视医疗(02407.HK)盈警后,股价遭遇了显著冲击,早盘时段股价急剧下滑,一度下探12.5%至10.5港元,截至收盘,该股跌幅为10.17%。

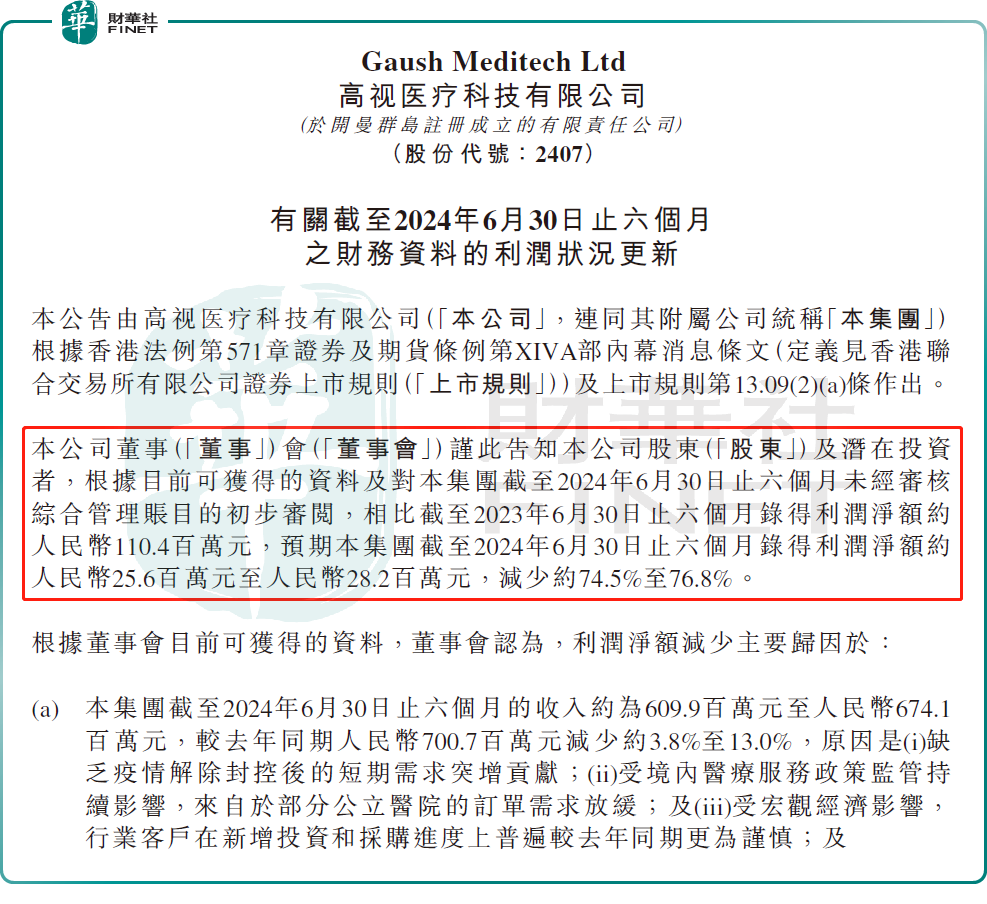

消息面上,高视医疗发布盈警公告,预计集团截至2024年6月30日止六个月取得利润净额约2560万元至2820万元(单位人民币,下同),同比减少约74.5%至76.8%。

今年上半年,高视医疗利润净额减少主要归因于公司收入下滑及研发支出增加。

报告期内,高视医疗收入约为6.099亿元至6.741亿元,同比减少约3.8%至13%。公告称,公司收入减少的原因主要有3大方面的原因。一是缺乏疫情解除封控后的短期需求突增贡献;二是受境内医疗服务政策监管持续影响,来自于部分公立医院的订单需求放缓;三是受宏观经济影响,行业客户在新增投资和采购进度上普遍较去年同期更为谨慎;

研发支出方面,报告期内,高视医疗研发开支同比显著增加约720万元至1080万元,且研发开支占自有产品收入百分比持续增加。

资料显示,高视医疗是国内第一大眼科医疗器械技术服务供应商。成立之初,该公司主要依靠经销产品起家,经销各类眼科医疗设备、耗材,并向终端客户提供相关技术支持服务。产品组合包括诊断、治疗或手术的眼科医疗器械,且覆盖所有七个眼科亚专科(眼底病、白内障、屈光不正、青光眼、眼表疾病、视光及儿童眼科)。

截至2023 年末,除覆盖国内4000家医疗机构外,该公司还与19家海外品牌伙伴合作,其中17家已与高视医疗就产品订立了独家经销安排,包括Heidelberg、Schwind及Optos。

此外,高视医疗正逐步扩大自有产品占比,产品包括人工晶体、角膜塑形镜、视力诊断设备、近视防控设备、视光诊断器械及手术设备辅助器械等。截至2023年,该公司实现自有产品收入3.82亿元,占其销售产品收入比例达32.1%。

常言道,“金眼银牙铜骨头”。眼科,一直以来都被视为盈利丰厚且未来可期的黄金赛道。

根据弗若斯特沙利文数据,2030年全球眼科医疗器械市场规模预计达564 亿美元。而中国作为这一领域的后起之秀,其市场规模亦将跃升至515亿元人民币。随着患者人口增加,临床需求增加,中国眼科医疗耗材市场规模2030年预计达272 亿元,增速高于全球市场。

然而,即便身处眼科这条坡长雪厚的黄金赛道,且作为国内眼科医械龙头,高视医疗也未能完全免于业绩波动的考验。近年来,公司不时面临亏损的困境。

不过,展望下半年,高视医疗在公告中透露出一丝积极的信号。

高视医疗表示,人工晶体国采政策的执行普遍从2024年6月及7月开始,因集采增加的客户覆盖和用量提升对业绩的正面影响预期于2024年下半年体现。

该公司称,综合整体业务拓展及研产布局情况,以及眼科医疗器械行业发展前景,集团对未来发展依然充满信心。

作者:瓶子