【IPO前哨】独角兽金晟新能源:锂电池回收是金矿还是泥沼?

近日,港交所又迎来一家独角兽企业“敲门”,广东金晟新能源股份有限公司(下称“金晟新能源”)首次向港股市场发起冲刺。

据悉,这家锂电池回收赛道的龙头企业早在2022年就启动了A股上市辅导备案,但在今年8月终止了A股上市进程,转而将上市目的地瞄准港交所。

未来几年是锂电池回收行业迸发的黄金时期,对于受困于资金紧张且造血能力不佳的金晟新能源而言,此时上市进行“补血”以及加码产能扩张,十分符合其长期利益。

受供需之困的独角兽

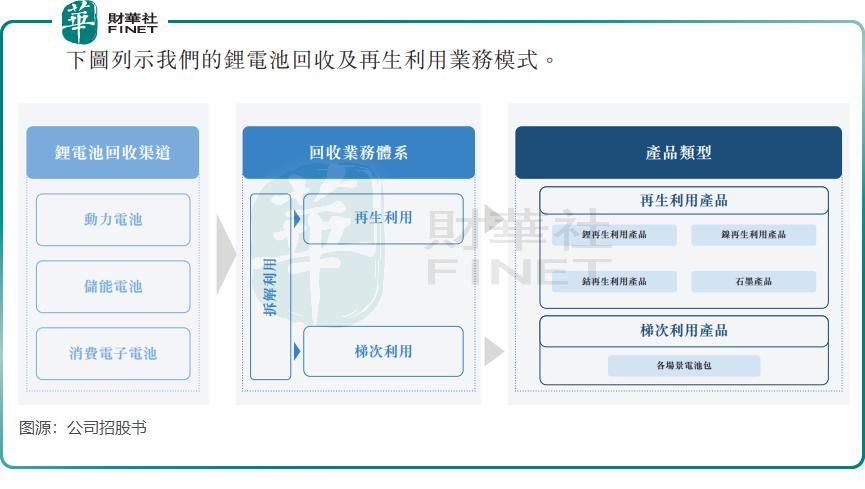

成立于2010年的金晟新能源是一家锂电池综合回收利用解决方案提供商,公司再生利用业务涵盖了三元锂电池及磷酸铁锂电池等主流电池体系。

短短十几年时间,金晟新能源就跃升至全球行业第一,以2023年再生利用销售收入计,公司是全球第二大的锂电池回收及再生利用企业,同时也是全球第一大的第三方锂电池回收及再生利用企业。

金晟新能源的估值已超百亿,在2024年胡润全球独角兽榜单中,金晟新能源以人民币120亿的估值排名第680名。

业绩表现方面,由于受到行业供需失衡及产品售价下挫冲击,金晟能源2023年以来的业绩突然大变脸。

招股书显示,在2022年,金晟新能源产品量价齐升,营收及期内溢利分别为29.05亿元(人民币,下同)及1.51亿元,分别激增约156%及117%。但2023年公司收入下滑至28.92亿元并转亏,期内亏损4.73亿元。

2024年上半年,公司收入进一步下滑,为9.95亿元,同比降幅达35%,并产生1.47亿元的亏损。

2023年以来,国内碳酸锂供给过剩,且锂电行业需求放缓,加之产业链上下游企业激烈博弈,导致磷酸锂、硫酸镍等产品价格“崩塌”。以国内磷酸锂价格为例,根据Wind数据,磷酸锂价格于2022年11月触达超56万元/吨的历史高位后开始了一泻千里模式,到了今年12月23日跌至7.56万/吨的低位。

弗若斯特沙利文报告预计,碳酸锂2024年的平均价格为人民币8.29万元/吨,相较于2023年的24.1元/吨下降将超六成。

金晟新能源在此大背景下难以幸免,旗下产品在2023年的销量虽有所上升,但平均售价出现大幅度下滑,2024年上半年产品售价持续下降的同时,产品销量也出现乏力,从而导致公司高增长势头停滞并陷入负增长。

根据招股书,自2021年起,金晟新能源已累计获得中金、复星、广汽等知名投资机构超过13亿元的融资支持。然而,面对巨大的投资额和业绩下滑的双重压力,公司的资金状况显得颇为紧张。

截至今年6月底,公司的现金及现金等价物仅为3945.1万元,同期,公司的流动负债已超过15亿元。

熬过冷冬后,前方遍地金矿?

在动力电池产业进入非理性发展轨道之前,金晟新能源享受到了市场红利,2023年至今行业巨变使金晟新能源业绩踩下了急刹车。

从行业中长期看,金晟新能源所处的赛道是否遍地“黄金”?公司业绩能否重回高增长轨道?

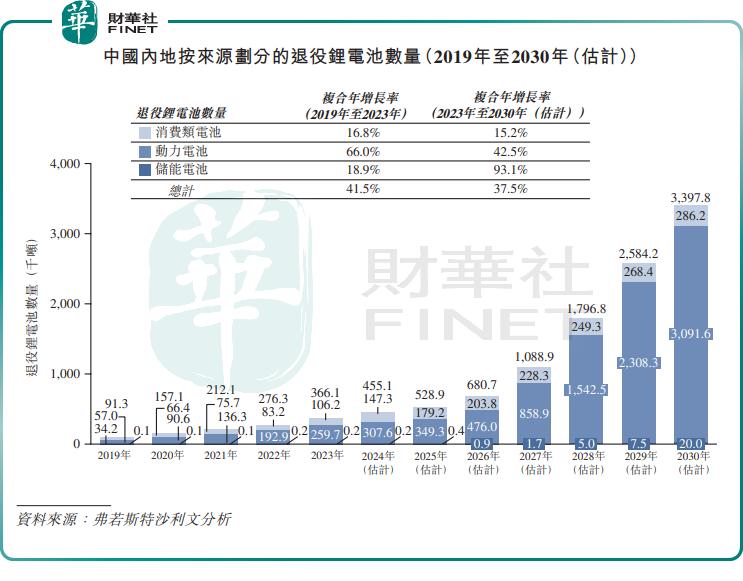

动力电池回收行业要实现增长需要一定的周期,即动力电池退役后才能进行回收。资料显示,电动汽车动力电池的使用寿命一般为5至8年,我国新能源汽车销量是在2018年开始进入快速增长阶段的,因此,未来几年将是国内退役锂电池数量加速放量的阶段。

弗若斯特沙利文数据显示,随着锂电池退役浪潮的到来,2030年中国内地动力电池废弃量将达到309.16万吨,2023年至2030年的复合年增长率将达42.5%。

锂电池回收市场的驱动力除了退役锂电池供应将继续激增外,还包括未来原材料供应短缺以及有利政策及法规的推动。

弗若斯特沙利文预计,到2030年,全球锂资源需求量将达到53.1万吨,锂资源供给的缺口将达8.1万吨。

因此,在此行业发展趋势下,锂电池回收头部企业未来有望迎来庞大的市场机遇。

值得一提的是,锂电池回收行业还未放量迸发,金晟新能源就迎来很多跨界者的挑战。目前已有多家能源龙头企业纷纷布局动力电池回收业务,这些企业包括宁德时代、蜂巢能源、赣锋锂业(01772.HK)、亿纬锂能(300014.SZ)等资金雄厚的企业。

为加速拓展市场,金晟新能源在产能扩张方面的野心膨胀。公司在招股书中表示,“计划于2025年逐步扩大生产设施的产能,以每年处理28万吨退役三元锂电池。”

而对于上市所得款用途,公司计划用于支付其位于江西省赣州市生产基地的磷酸铁锂处理厂建设的部分开支、拓展上游原材料资源等。

同时,金晟新能源还向下游正极材料生产进行布局,其预计在2025年可以将磷酸铁锂电池正极材料推向市场,并计划从2025年开始通过生产电积镍及电积钴产品进一步向下游延伸产品线。

作者:遥远