拉面失宠?味千中国转亏,主要市场消费不振

曾经如火如荼的餐饮业,今年却骤然降温。面对消费低迷、竞争加剧的双重冲击,餐饮企业叫苦不迭,能保持盈利已是不幸中的万幸。

于8月2日晚间,有三家在港股上市的餐饮企业披露了相当惨烈的中期业绩预告。

其中,味千中国(00538.HK)预计亏损不超2000万元(单位人民币,下同);呷哺呷哺(00520.HK)预计亏损2.6亿元至2.8亿元;奈雪的茶(02150.HK)预计经调整净亏损约4.2至4.9亿元。

有意思的是,以上三家企业有三大共同点,一是均为各自领域的第一股,二是今年上半年预期业绩均为由盈转亏,三是盈警公告披露后股价齐下挫。

8月5日,味千中国暴跌20.41%,刷新今年以来的收盘新低,市值只剩下不到9亿港元;奈雪的茶大跌15.91%,创下历史新低;呷哺呷哺收跌8.2%,亦创出历史新低。

回到本文主角味千中国,该公司作为国内拉面市场头部企业,在今年国内消费市场疲弱的背景下也难以幸免,拉面显然不“香”了。

门店客流量下降

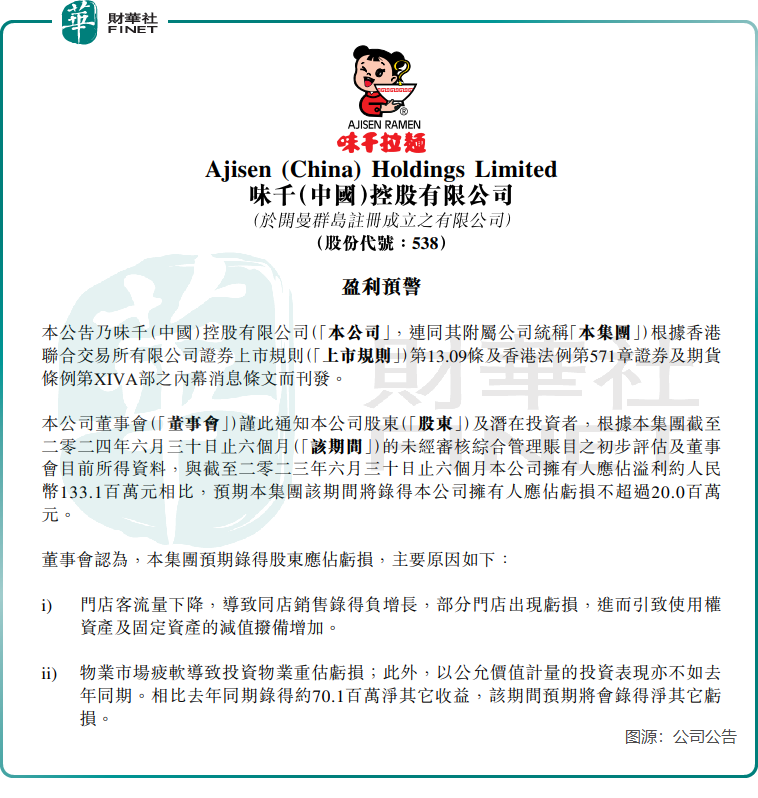

味千中国预计今年上半年录得公司拥有人应占亏损不超2000万元,而上年同期则录得1.33亿元。值得一提的是,根据Wind数据,自有记录以来(2006年),味千中国半年报只有过三次产生亏损,前两次是受疫情冲击的2020年及2022年。而如今疫情影响不再,味千中国再度亏损,显示出公司经营遇到了大麻烦。

对于今年上半年产生亏损的原因,味千中国表示有两大原因:

1)门店客流量下降,导致同店销售录得负增长,部分门店出现亏损,进而引致使用权资产及固定资产的减值拨备增加;

2)物业市场疲软导致投资物业重估亏损;此外,以公允价值计量的投资表现亦不如去年同期。相比去年同期录得约7010万净其它收益,该期间预期将会录得净其它亏损。

对于门店各项运营数据,味千中国极少在过往的业绩报中进行披露。不过我们可以从其门店规模、门店布局以及整个餐饮市场找出味千中国业绩变脸的根源。

疫情期间,味千中国不得不收缩门店进行止损,由2021年底的737间缩减至2023年底的562间,其中2022年就关闭了161间业绩不佳的门店。

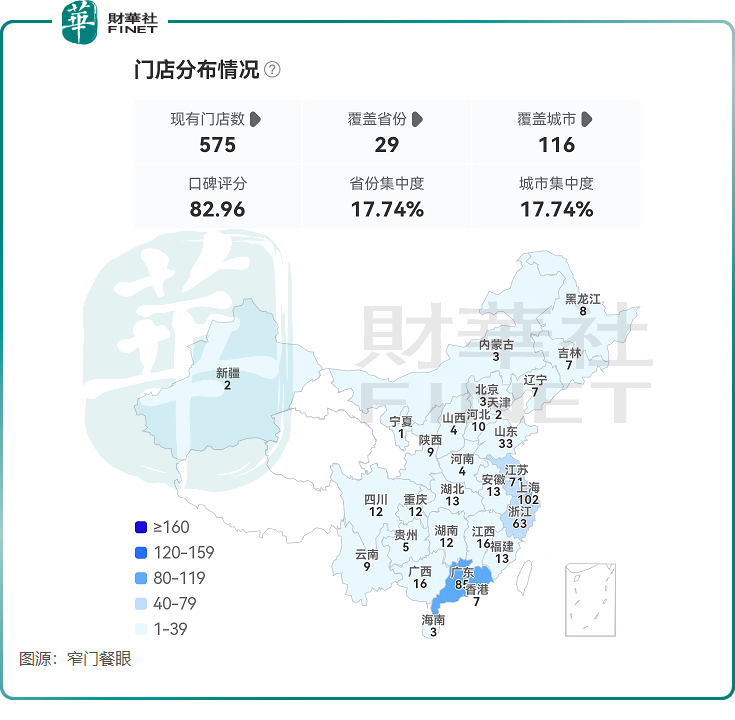

进入2024年,味千中国在门店布局上显得十分谨慎。窄门餐眼数据显示,味千中国现有门店规模为575间,较2023年末略有增加,或是由于公司门店梳理已基本完成,重新走上开店扩张的道路。

主要消费市场不振,客单价偏高

国内餐饮市场风云变幻,市场大环境给味千中国狠狠来了一击。

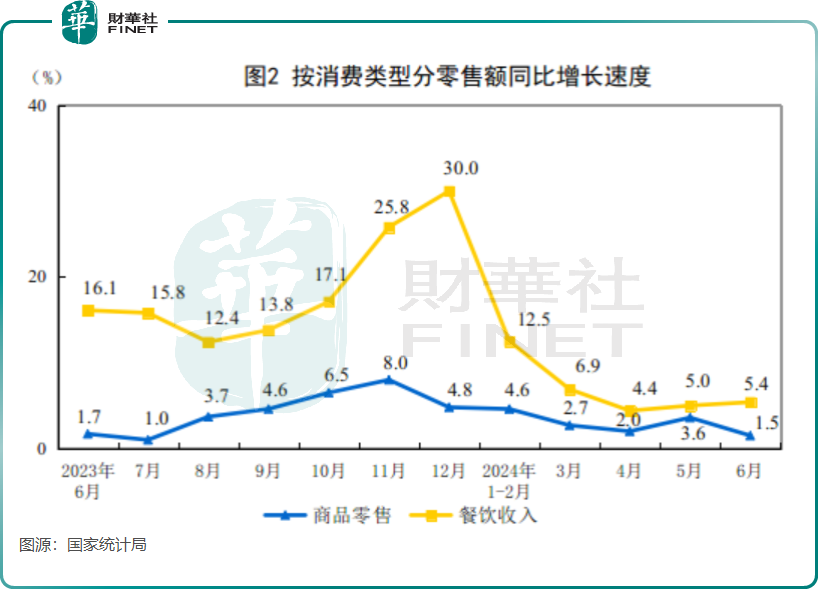

上半年国内餐饮市场呈现出缓复苏态势,国家统计局数据显示,今年上半年,全国餐饮收入26243亿元,增长7.9%。

尽管整体数据向好,但行业暗藏危机。

从行业看,由于市场需求弱复苏,以及行业进入存量博弈、常态化内卷、谨慎消费的新阶段,导致行业所有参与者都感到阵阵寒意。天眼查数据显示,截至2024年6月30日,国内餐饮相关企业新注册量达到134.6万间,但注销、吊销量合计达到惊人的105.6万间。

此种现状,导致餐饮行业出现增收不增利的现象。国烹饪协会最近分析称,价格战、同质化竞争和成本压力的不断加剧,是造成目前餐饮行业增收不增利现象的几大因素。

而国内各区域的餐饮市场增长不一,综合各省份披露的数据,味千中国重点布局的上海和广东,正是今年上半年消费不振的地区。

我们先看一下味千中国门店布局情况。

窄门餐眼数据显示,味千中国门店主要布局区域包括上海(102间)、广东(85间)、江苏(71间)及浙江(63间),其中一线及新一线城市是其重点布局的市场。

今年上半年,上海住宿和餐饮业零售额不增反降,下降3.6%,其中吃的商品零售额比去年同期增长2.0%,表现远不及国内整体餐饮市场。广东省的餐饮行业也难言乐观,上半年餐饮收入同比仅增长3.2%。

江苏和浙江两大省的餐饮业上半年表现则相对稳定,分别同比增长7.9%、7.3%。

一线城市是餐饮行业竞争的主战场,在价格战之下,很多餐饮企业客单价持续下滑,从而影响门店利润率。在此背景下,味千中国不得已下调客单价,窄门餐眼数据,味千中国人均消费在在去年5月为45.1元,目前则降至42.85元。

然而,味千中国降价后的客单价在行业内仍较高,42.85元的人均消费额在国内门店规模前35名的品牌中最高。兰州拉面、李先生牛肉面、和府捞面等同行的人均消费普遍在20元至30元之间,明显低于味千拉面的人均消费额。

因此,在的背景下,味千中国的客单价在行业内没有优势,这会直接影响公司门店店效,或是今年上半年公司门店客流量下降及同店销售录得负增长的重要因素。

作者:遥远