【财华洞察】赴港投保暴涨27倍,香港保险凭啥火出圈?

随着防控政策的转向,今年2月内地与港澳通关正常化,冰封近三年的香港保险市场迎来阵阵春风,越来越多的内地客户选择“赴港投保”,咨询和投保香港保险的人数激增,逐渐成为一种新的风尚。

近日,财通证券发布研究报告认为,当前内地居民赴港购险需求仍然存在,预计内地访客新单高增趋势有望延续,看好友邦、保诚等保险股。

“赴港投保”成为潮流

香港保险业监管局近日公布了2023年首季保险业临时统计数字,期内毛保费总额达到1472亿港元,相较去年同期下跌7%。不过2023年一季度内地访客的新造业务保费水平回升至96亿港元,同比大幅增长接近27倍。

具体来看,今年一季度,内地访客购买的个人人寿产品中,终身寿险保费达76.7亿港元,增幅2827.5%,保费占比高达79.8%;储蓄寿险为9.57亿港元,增幅6735.7%,保费占比为10%。

香港保险业监管局对此表示,跨境人流恢复正常释放了压抑多时的需求,加上去年同期基数较低,造成数据爆发。资料显示,由于疫情阻碍两地来往,客户签不了合同,香港保险行业客户大量流失,2020至2022年内地新单保费遭遇断崖式下降。

事实上,疫情之前,内地客户曾是香港保险业务的重要客户群,一度占据香港保险市场的近4成。数据显示,内地访客赴港投保的高峰出现在2016年,其新造业务保费达到727亿港元,占全港新单保费的39.3%,后来由于赴港购险政策的整体收紧而出现调整。

今年一季度来自内地的投保客户虽然大增,但也仅仅接近疫情前2019年的水平,和2016年的巅峰期更是有不小的差距。

香港保险市场为何备受内地访客的青睐,背后的原因或许是收益率的驱动。资料显示,香港保险的储蓄型险种持有20年收益率大概会有5%至6%,30年收益率甚至会超6%,

目前,保险公司的投资方式主要分为两种:一种是以债券为代表的固定收益类投资;另外一种是以股票为代表的权益类投资。内陆保险对保险资金的运用监管更加严格,所以内陆保险资金大都用于固收类投资,而香港保险投资风格较为进取,保险公司固收类的投资比例比较低,权益类的投资比例最高可达70%至75%。这或许导致香港的保险公司在设计产品的时候,能够给到用户更高的预期分红。

由于内地无风险收益率、以及人民币汇率波动等因素,一些内地客户愿意将香港保险作为一种理财途径,意图实现资产保值。而且香港保险是以港元或者美元计价,特别是对于有移民、留学需求的高净值人群来说,可以满足市场多元化的多币种配置需求。

险企为争夺高净值客户,不惜打价格战

针对内地释放出的保险需求,香港各大险企也是摩拳擦掌,全力以赴。

在香港的“旺地”,如地铁,机场、大巴等地方,险企们大手笔的进行广告投放。不少保险经纪人选择主动出击,在尖沙咀、广东道这些名店林立的商区、在大型会展举办地附近主动向客户推销。

与此同时,为了吸引客户,各大险企提供的保费折扣力度,可以说近十年都从未有过。今年以来,香港险企有的储蓄险能有10%至20%的折扣,预存保费甚至可以打七折,以往最多是5%的折扣。更有甚者,在首年保费20%的优惠基础上,后续仍能继续优惠,第二年也能达到20%的优惠力度。重疾险方面,最近能有两个月甚至三个月的保费折扣。

除了简单粗暴的折扣优惠,有的险企还提供了诸多附加服务,比如降低医疗核保要求,甚至赠送米其林餐厅晚膳。

香港保险人才也是奇货可居,各大保险公司亦纷纷招聘代理人,动辄招聘数千人以上。前几年来香港的保险经纪人几乎很少能够开单,大量经纪人去了深圳,到内地做保险。目前,一部分经纪人正在回流香港。

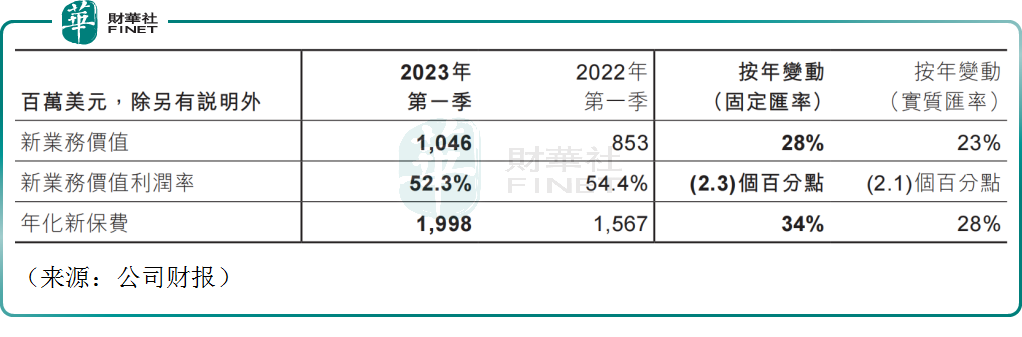

从业绩方面也可以一窥端倪。友邦保险(01299.HK)2023年一季度财报显示,按固定汇率基准,友邦保险新业务价值增长28%,至10.46亿美元,新业务价值利润率52.3%;年化新保费同比上涨34%至19.98亿美元。其在中国内地、香港、东盟和印度的业务均取得双位数字的新业务价值增长。

保诚(02378.HK)业绩亦表现不俗,公司的2023年一季度财报显示,按固定汇率基准,保费等值销售额同比增加35%至15.59亿美元,主要是受到中国内地跨境流量增加、中国香港本地需求上升,以及公司旗下多个其他业务单位取得增长的推动。

结语——

虽然香港保险市场一季度火热,但也不乏业内人士提醒其背后的风险。首先是汇率风险,一旦未来美元或者港元汇率走低,就相当于资产贬值;其次是法律方面,香港保险在内地没有办法受到法律保护,投保人和险企一旦发生纠纷,未来的诉讼成本可能会比较高。具体如何决策,需要投保人的理性分析,不宜盲目跟风。

作者:飞鱼