把握ESG投资机遇,财华智库ESG主题沙龙即将举行

碳达峰、碳中和双碳目标的实施和推进,引发中国企业ESG建设和投资热情,一方面企业对ESG投入逐渐增加,另一方面,ESG也成为上市企业可持续发展的新驱动。目前ISSB首批准则正式发布,对于企业提出新的挑战和机遇,同时也加快中国特色ESG建设速度。

ISSB首批准则正式发布

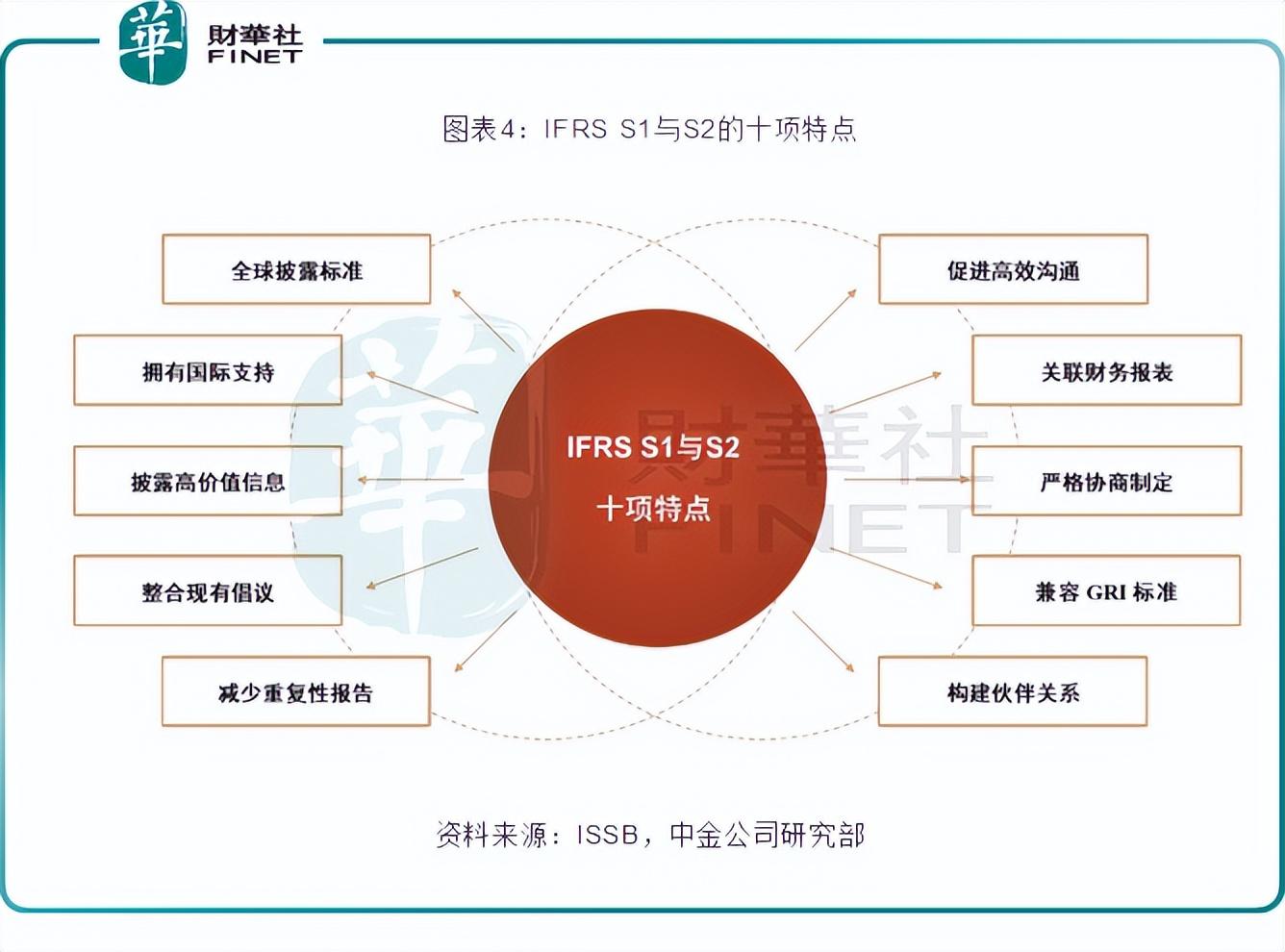

2023年6月26日,国际可持续发展准则理事会(ISSB)正式发布两个国际可持续披露准则:《IFRSS1:可持续相关财务信息披露一般要求》和《IFRSS2:气候相关披露》,以满足投资者对可持续发展报告的需求。

上述两项国际准则在制定过程广泛接受了市场的意见及反馈,制定过程经历了意见征求稿拟定(2022年3月发布)、接受公众意见、理事会多次讨论和决议等流程,响应了G20、金融稳定理事会和国际证监会组织的要求以及企业界和投资者群体的呼吁。

两项准则均基于气候相关财务信息披露工作组(TCFD)的建议。其中,IFRSS1准则要求企业识别并披露短期、中期和长期的可持续发展风险和机遇,向投资者提供与决策相关的信息。

IFRSS2准则规定具体的气候相关披露,与S1准则一同使用。

中金认为,这些准则的发布标志着全球可持续发展信息披露的重要进展,推动了企业提高可持续经营管理水平和ESG整合投资的发展。同时,它提供了更准确、一致和可比的可持续信息,有助于实现可持续发展目标,对资本市场、企业、投资者和审计与鉴证标准方都产生了影响。

对于企业而言,这既是机遇也是挑战。根据ISSB最新决议,报告主体在使用S1披露气候以外的可持续性信息时将获得一年的豁免期。在S1和S2生效日期(2024年1月1日)之后的第一个报告期内,报告主体仅需要按照要求披露有关气候风险和机遇的信息。

ISSB中文翻译为国际可持续发展准则理事会,其成立初衷是制定和发展与可持续发展相关的财务报告标准,以满足投资者对可持续发展报告的需求。

其发起方颇有来历,是国际财务报告准则基金会(IFRS),后者下辖国际会计准则理事会(IASB)制定的通用财务准则被全球很多国家所采纳。

由此,ISSB标准也将成为更广泛的国际财务报告准则基金会(IFRS)的一部分,并被称为IFRS-S(可持续性“sustainability”的“S”)。其中IFRSS1为披露可持续性相关财务信息的一般要求,IFRSS2为气候相关披露。

从新标准的制定和实施可以看出,气候信息越来越受到重视,更多公司应主动参与进来,才能在资本市场得到投资者的更多认可。

ESG气候信息受关注

随着全球高温发酵,应对气候变化成为世界重点关注的问题之一。

ESG首个字母E,即为Environmental(环境),气候、环境直接影响人类生存,而左右气候、环境变化的关键指标就是温室气体排放。

气候变化和双碳自然成为当前企业可持续发展的重要因素,成为目前最受全球投资者关注的议题之一。

ESG投资在全球市场向主流投资趋势演化,大型机构投资者越来越将ESG和气候问题看作取得长期稳健发展的关键驱动因素。

中国早在2016年就设立了中国碳核算数据库(CEADs),致力于构建可交叉验证的多尺度碳排放核算方法体系,编制涵盖中国及其他发展中经济体碳核算清单,打造国家、区域、城市、基础设施多尺度统一、全口径、可验证的高空间精度、分社会经济部门、分能源品种品质的精细化碳核算数据平台。

中国碳核算数据库展示了中国多尺度能源、碳排放及社会经济核算清单的最新研究成果,并提供公开免费的数据下载,供非商业用途研究使用。

近年,中国提出力争“2030年左右实现碳排放达峰、争取2060年前实现碳中和”的战略目标,并不断完善绿色低碳政策和市场体系,加快推进碳排放权交易。

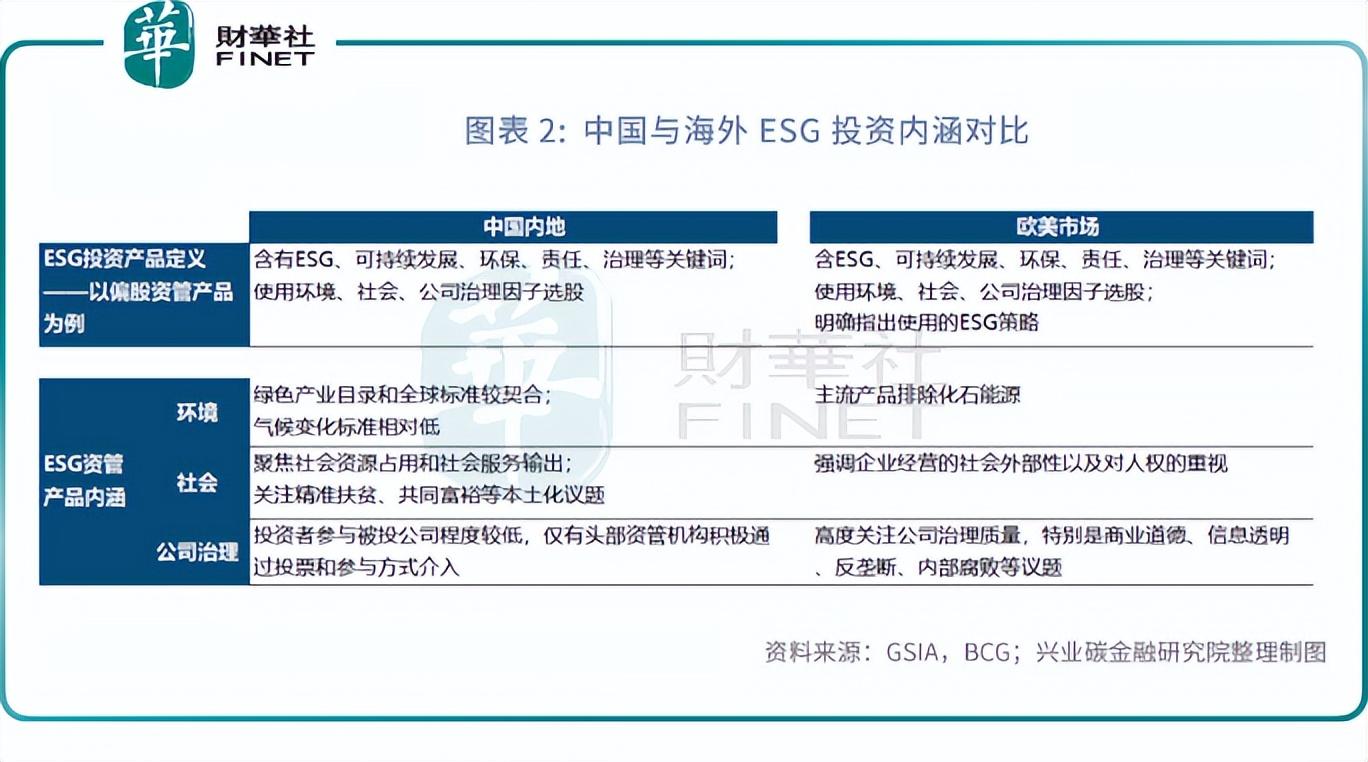

在这一宏观战略目标实施以来,市场对ESG(环境、社会和企业治理)的关注空前热忱,中国本土ESG投资迎来爆发式发展,ESG报告也逐渐成为上市公司彰显企业责任的标配。

兴业研究指出,中国的ESG投资在发展早期带有深刻的“环保”E烙印,这和发达市场早期主要关注公司治理和社会伦理有着巨大差异。

中国加大ESG建设

当前中国ESG建设取得瞩目发展。

一方面,监管层面正在加大对企业ESG工作披露的重视力度。2022年4月,证监会发布《上市公司投资者关系管理工作指引》,明确指出上市公司应落实新发展理念的要求,在投资者沟通内容中增加环境、社会和治理(ESG)信息。

同年5月,国资委印发《提高央企控股上市公司质量工作方案》,方案要求,贯彻落实新发展理念,探索建立健全ESG体系。其中提到,推动更多央企控股上市公司披露ESG专项报告,力争到2023年相关专项报告披露“全覆盖”。

而另一方面,企业基于自身国际化发展需求,以及碳中和、碳达峰双碳政策实施,近年中国企业大力投入ESG建设,并在2021年迎来爆发式增长。

目前A股上市公司ESG信息披露率逐年提升。据中上协数据,逾1700家上市公司单独编制并发布2022年ESG相关报告,包括企业社会责任报告(CSR)、可持续发展报告和ESG报告等。

从行业分类看,银行、非银金融等行业ESG相关报告发布率超80%,央企、国企上市公司在ESG信披方面起到引领和主力军作用。

虽然国内ESG建设取得长足发展,但目前来看依然面临两大挑战。

第一是,目前披露ESG报告以上市公司、大型企业为主,量大面广的中小企业参与度还不高。

而中小企业参与度不高主要是因为成本投入过高、资金等问题,或是企业绿色低碳技术转型升级难度大、利润降低等。

第二,目前,全球尚未有统一的ESG评价标准,导致上市公司ESG报告披露信息指标量化率较低,ESG关键指标披露口径不一致,数据缺乏可比性等。

例如,有的企业将ESG报告写成了简单的可持续发展报道,而有的企业则将较多笔墨用于员工关怀、团队建设或者慈善事业等。

业内人士认为,从中长期发展看,企业应提升对ESG认知和重视,将ESG纳入整体的管理体系、战略规划,形成完整的ESG管理体系。

而随着ISSB推出第一批国际可持续披露准则,有望逐步成为各国和地区可持续信息披露的基本准则,为国内ESG发展提供重要参考。

在此背景下,7月19日(周三)下午,由港股100强研究中心主办,香港财华社、中央财经大学绿金院共同协办的财华智库“双循环时代的金融全球化”系列沙龙第十四期将于线上举办,届时各界专业人士将汇聚一堂,展开“能源转型与ESG投资展望”高端对话,共同探讨能源转型与ESG投资的新机遇。

文:李莹