旭日东升还是落日余晖,新能源汽车还有希望吗?

2018年12月15日,前科技部长在《人民日报》发表了一篇重要的署名文章。

文章用平实有力的语言,简明扼要地介绍了过去十几年中国新能源汽车在政策引导、科技创新、产业布局等方面取得的伟大成就,充分肯定了电动汽车对中国科技进步、改善环境等层面对国家的贡献。

同时笔锋一转,用丝丝相扣的逻辑,深入浅出地阐述了电动汽车存在的不足,以及氢能源汽车的巨大优势。高屋建瓴地讲解了中国新能源汽车十几年来的既定发展计划,并有条不紊地提供了如何大力发展氢能源汽车的思路。

文章数据真实可信,文章结构紧凑合理,增强了文章的说服力,也深刻表达了作者对中国新能源汽车行业的热爱和关切,以及对祖国早日成为汽车强国的美好祝福,抒发了作者作为一个顶级工程师和曾经的高级干部的伟大理想和高尚情操。

另外,文章还为接下来的一年——电动汽车的走向奠定了悲惨的基调,预示着电动汽车将迎来多舛的命运。

伟大作家鲁迅说过:不会归纳主旨大意的人不会炒股。

反正正如文章所预示的那样,今年的锂电、电动汽车行业哀鸿遍野,特别是下半年以来,怎一个惨字了得。

1

2019年9月,蔚来股价曾一天下跌超过20%,10月李斌被称作“2019年最惨的人”。

他的前半生如开挂版顺利,今年却被迫“为梦想窒息”,所有人都在问,蔚来是否还有未来?

进入11月,行业依旧雷声不断。

11月6日,容百科技发布公告,来自电池厂家比克动力的超过2亿的应收账款可能黄了。

而一周前,容百科技刚刚发布三季报,对可能存在的坏账只字不提,这显然有刻意隐瞒之嫌。也因此容百科技收到了科创板自开板以来的第一份监管函。

在科创板的估值修复和容百科技自己踩雷的双重作用下,截至11月28日,容百科技破发幅度为12.55%,在56支科创板股票中排名第一。而且距离其最高价也已经跌去65.36%,排名第三,不过与前两名的差距非常小。

容百科技成为了科创第一面。

容百科技的股民或许不是亏的最多的一批人,但应该是最无语的一批人,公司这才上市4个月就来这么一出,以后的路还能长久吗?

容百科技发布吃面公告之后,当升科技、杭可科技、新宙邦三家公司也相继发布吃面公告,说自己也被比克动力坑了。

这四家公司对比克动力的应收账款累计超过7亿。

和上面四家公司一样崩溃的,还有参股比克动力的两家上市公司长信科技和中利集团,两家公司对比克动力的股权投资计提减值也都超过了2.5亿。

而比克动力也很委屈,俺是被众泰汽车和华泰汽车等新能源车企坑了,累计应收账款超过9亿。

众泰汽车一家就欠了6.21亿。告两回了,要不来钱。

众泰汽车说:嘿嘿。

这一下让人想起10月份平安银行流传出的一则消息:“猎豹汽车、众泰汽车、华泰汽车、力帆汽车四家车企年底将进入破产程序,预计涉及上下游汽配供应商产业链合计约500亿元坏账。”

虽然涉事车企澄清的澄清、报案的报案,但一个词,欲盖弥彰。

倒霉的还有华泰汽车控股的曙光股份,也被拖下水。

比克动力并非杂牌军,曾在三元电池市场一度占据接近三分之一的市场份额,还是国内第一家量产高镍NCM811三元电池的厂家,2018年中国新能源汽车圆柱动力电池装机量排名第一。

作为一家明星电池企业,比克动力曾让多家A股上市公司打架抢购股份,当初长信科技还曾运作收购比克动力。

一系列的事件可以看出,今年国内电动汽车行业的生存多艰。

而就在容百科技发布公告的第二天,11月7日,特斯拉又强势刷出一波存在感,官网发布了国产特斯拉Model 3的第一张官方照片,双十一国产特斯拉Model 3正式下线。

紧接着11月22日特斯拉发布了纯电动皮卡Cybertruck。

这款车外形非常炸裂,而且其防弹玻璃在现场演示的时候也翻车炸裂。

但是这并不影响Cybertruck成为爆款。

才一周多一点的时候,预定量已经25万!

这款车起售价为39900美元,25万预定量折算成人民币是701亿!

炸裂!

这款车一经发布,迪拜警方火速P了一张图,并告诉大家明年这款车就加入警队。

这条新闻让人心酸,迪拜警方竟然买不到30万人民币的车,你们的布加迪威龙、兰博基尼、阿斯顿马丁、法拉利呢?一定是世界经济倒退让迪拜人民陷入水深火热之中。

悲天悯人之余我们还是要回到主题上,电动车行业还能不能行?

2

回答上面的问题之前我们先看看全球汽车市场概况。

11月25日,惠誉发布报告预计2019年全球汽车销量将减少约310万辆。

2018年的全球乘用车新车销量从2017年的8180万辆下降到8060万辆,这是金融危机以来首次出现年度下降。

2019年会扩大降幅,达到7750万辆。预计2019年美国汽车销量下降近2%,到1690万辆。

而中汽协的数据显示,今年前10个月,中国汽车产销分别完成2044.4万辆和2065.2万辆,同比分别下降10.4%和9.7%。中国汽车市场已经连续16个月下降。

电动汽车领域呢?

中国占据全球电动汽车市场的半壁江山,今年上半年在中国的带动下,全球电动汽车市场同比增长46%。

7月增速降低到4%。

前10个月中国电动汽车产销分别完成98.3万辆和94.7万辆,同比分别增长11.7%和10.1%。

但自7月以来电动汽车单月产销量持续下滑,10月产销分别完成9.5万辆和7.5万辆,同比分别下降35.4%和45.6%。

▲

数据来源:中汽协,君临研究院

2016年-2018年,一般只有1月和7月会出现环比负增长,而今年前10个月有6个月出现环比负增长,预计今年一年的环比负增长的月份会超过2016年-2018年3年之和。

▲

数据来源:中汽协,君临研究院

今年6月26日起国家补贴退坡50%以上,地方补贴直接取消。这是下半年中国电动汽车产销量暴跌的主要原因。

10月,比亚迪电动汽车销量同比降低54.58%,北汽新能源同比降低70%,上汽集团同样不遑多让。

国内销量最大的三家电动车厂家销量离开了补贴都溃不成军。

对此,上汽集团的书记早有先见,今年3月这位老总说:

“我国新能源汽车目前仍以政策驱动为主,市场驱动力不够强。到2020年购置补贴取消后,若无其他政策跟进,由于新能源汽车购置成本大幅上涨,很可能导致中国新能源汽车市场出现40%左右的“断崖式”下滑,特别是纯电动汽车受到的冲击更大,市场份额可能下滑50%左右。”

一切尽在老总掌握,今年7月-10月电动车总销量32万,期间同比下跌27.93%。

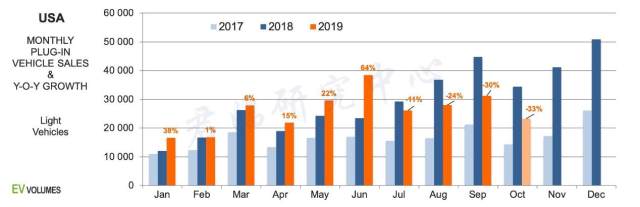

美国市场也好不到哪去,2019年前三个季度共交付236700辆电动汽车,同比仅增长2%。10月交付了23200辆,同比降低33%。通用汽车已经暂时退出电动汽车的竞争。

▲

图片来源:EV-volumes

可是特斯拉表现还不错。

特斯拉实际上也在挣扎,而且由于钢铁侠的桀骜不驯,他早已和华尔街以及美国证监会结下了梁子,三天两头被整。

但是特斯拉却总能够凭借创新时不时来个鲤鱼打挺,而且就在你觉得钢铁侠就是下一个贾老师的时候,他又总是暴力打你的脸。

今年以来特斯拉季度交付数量持续提升,第三季度交付9.7万辆,创历史新高。

相比之下我们的企业一旦没有补贴,不再有任何惊喜。

补贴的大幅退坡导致电动汽车厂家非常尴尬,不提价卖一台亏一台,提价根本没人买。丧失价格优势的国产电动汽车并没有太大吸引力。

不出意外会有大量电动车企业开始退出竞争。

三年前长安汽车总裁预测中国车企将只剩五六家。前些天的广州车展,这位业内大佬又重申了一遍观点。

整个中国汽车行业都是巨婴,靠激素长大的电动汽车行业更加是巨婴。

那么最关键的问题来了,作为A股一个重要的概念,也是君临曾经力挺过的概念,电动汽车/锂电还有多大的投资价值?

3

再看两个数字:年初至今,WIND锂电池指数上涨13.49%,氢能指数上涨17.28%。

年初氢能板块的上涨可是翻了天,君临也从12月就一路“吹”到4月。

但是后面君临就不再提这个板块了,高处不胜寒。现在这个板块已经连跌7个月。

从市场来看,锂电板块表现总体并没有比中短期预期更好的氢能差多少,而且相对稳定的多。

虽然整车君临一直不感冒,但是坚持认为锂电板块有好货。当然很多锂电产业链公司正死在沙滩上,未来还会更多。

不过这更加方便我们筛选标的,沧海横流方显英雄本色,越是在行情不好的时候,市场越会向头部企业聚集,也更能体现出谁更有价值。

长期来看,电动汽车产业依旧是一个好产业,锂电也还有很多潜能没有释放。

关于新能源汽车的发展路线之争,君临早就分析过,对我们国家而言这是个伪命题。

从2001年开始,国家新能源汽车的“三纵三横”计划就非常明确,无论是所谓的电动汽车还是燃料电池汽车,他们的总成是一样的,燃料电池汽车准确地说应该叫氢电混合汽车,首先发展电动汽车是要为未来的燃料电池汽车打下技术基础。

在君临看来,我们的这个“三纵三横”犹如神来之笔,不管是有心还是无意,理念上都领先了世界十几年。

首先这个计划在技术层面是渐进的,符合科学规律。其次,虽然在我们的规划和想象中未来是燃料电池汽车当道,但在客观上我们无法确定真实的未来,到底是哪种新能源车更能成为市场主流。

我们的这个计划在实际操作上形成的效果就是两手抓!

试想一下,如果我们只押注一种技术,一旦其他国家说不玩了,我们怎么办?

知道我们的乒乓球界最害怕什么吗?他们永远不害怕外国人的技术有多强,他们害怕的是外国人战略放弃乒乓球。

我们现如今两条腿走路,不管最终结局如何,汽车工业弯道超车的希望都在。

世界范围内来看,越来越多的国家也不再纠结,开始同时积累两种技术,最典型的就是汽车工业第一强国德国。

德国政府曾要求2025年之后不再生产燃油车,但是过去德国对新能源汽车的投入其实不算特别大,这很好理解,毕竟传统汽车工业盘子过于庞大。而且他们仅有的一点对新能源汽车的兴趣,还主要集中在燃料电池汽车上。

2018年开始,风向变了。

2018年3月,大众宣布将会成为全球最大规模的电动汽车供应商。同时大众推出两大电动汽车平台:MEB平台(400V标准)和PPE平台(800V为标准)。

前者供大众、斯柯达、西雅特等平民化品牌使用,后者供奥迪、保时捷、宾利等豪华品牌使用。

2018年9月,奔驰发布首款纯电动汽车EQC,今年11月8日正式上市。

2018年9月,大众旗下奥迪发布首款纯电动车e-tron系列,今年11月18在国内正式上市。

2019年9月6日,大众旗下保时捷发布首款纯电动汽车Taycan。

2019年10月31日,大众在于中国发布两款纯电车ID.3、ID.初见。

11月21日,宝马集团宣布从宁德时代采购了73亿欧元的电池组,供货合同从2021年延续到2031年。另外从三星SDI订购29亿欧元的电池组。

德国政府也出面撑腰。

11月4日德国政府称将在国内大力推行电动汽车,并且把电动车补贴标准提高50%。补偿政策的有效期也从原来的2020年底延长至2025年底。

德国政府的表态很直接,不愿在电动车的竞争中败下阵来。当然他们也没有放弃燃料电池汽车。

2019年的11月,德国人真的是拼了。

2004年,德国政府对光伏电池进行补贴,直接给远在中国的光伏企业带来一场狂欢,还成就了一个新的中国首富。

这次德国政府开始对电动汽车加大补贴,多大程度上能惠及中国的锂电企业呢?

其实11月有动作的不止德国政府,还有我们的政府。

11月22日,财政部提前发放313亿补贴。

11月28日,工信部开会讨论制定《新能源汽车产业发展规划(2021-2035年)》。

工信部副部长表态:新能源汽车产业发展面临新形势、新情况,为抢抓机遇、应对挑战,亟需加快制定《规划》,坚持不懈推动产业发展。

君临早就说过,中国政府一贯是关键时刻护犊子。这次先有财政部提前发放补贴,后有工信部讨论制定《规划》,未来会不会有新的政策呢?

还有一个值得玩味的细节,这几个月就在以比亚迪、北汽、上汽为代表的国内电动车巨头比烂的时候,华晨宝马、保时捷(进口)这些德系车企的电动车却呈现爆炸式增长。

特别是保时捷Taycan9月才发布,但正式发布前就有了3万订单,其中约1万来自中国。

还有特斯拉,特斯拉今年前三季度在中国市场销售额为23.2亿美元,同比增长48%。其中第三季度在中国的销售额6.69亿美元,暴涨64%!

国内电动车市场大约四分之一是单位购买,国外豪华电动车的客户几乎100%都是个人客户。

这说明中国人消费能力还是有的,但骨子里觉得国产电动车太土,便宜的时候图个性价比,不便宜了就不想买了。

大众计划到2025年在中国电动汽车的年销量要达到65万,这还不包括奥迪和保时捷等豪华品牌。

国产品牌由于双积分的压力还是会做电动汽车,政府也有了再次出政策的意思,德国几大巨头联手入局,特斯拉国产化一路狂奔。。。。。。

这一系列的利好大概率会让锂电板块再次迎来春天。

现在锂电板块平均PE不到30倍,远低于创业板总体估值,和中小板接近。距离2017年的时候已经有了大幅回落。

机会总是在下跌中酝酿,问题就在于你愿不愿意相信跌了会涨。

在目前的锂电板块,君临认为有这么一些个股值得关注。

锂电第一标-宁德时代。这个无需解释太多,潮水褪去,强者恒强。前三季度装机量分别是5.5/GWh、8.1GWh、7.8GWh,国内市占率分别是44.6%、46.0%、63.8%。

铁打的宁德时代,流水的电动车企。

电车全能王-比亚迪。君临对整车企业一向不感冒,而且前面也说了比亚迪的电动车销量、电池市占率都在降低。

但是比亚迪的优势在于非常全能和硬核,而且外国车企进入中国一般不会只找一家电池供应商,比亚迪是宁德时代之后的最佳选择。

现在,比亚迪无论是估值还是股价都基本在几年前的水平,北上资金对他的兴趣正愈发浓厚。

锂电领域还有一支优秀标的亿纬锂能。这家企业年内涨幅已经180%,业绩呈现爆炸式增长。不过亿纬锂能的下游应用主要是电子产品,比较庞杂,虽然也有动力电池业务,占比却很小,明年动力电池占比预计会有所提高,或许是匹黑马。

设备龙头-先导智能。作为锂电企业的上游设备龙头,先导智能坐地收钱的属性很强。目前全球主要的动力电池厂家都是其客户。

在整条产业链中,他属于最后受到影响的一环。很有可能传到他这一环的时候新的一轮增长又开始了。

第三季度,其预收款和存货都出现正增长,此前已经连续负增长4个季度,另外现金流也转正,毛利率同比增长。这根本不像是荒年。

材料龙头:当升科技、新宙邦、恩捷股份、杉杉股份、璞泰来、格林美。这几家企业前几个月大多表现不佳,但是作为细分领域龙头,他们业绩韧性还不错,估值也趁机得到很大程度修复。

上游金属龙头-华友钴业、寒锐钴业、赣锋锂业、天齐锂业。这四家企业在2017年曾经涨到让无数人怀疑人生。但是随后金属价格开始回落,股市神话归于平凡。

2019年以来,所有的锂电池材料都出现下跌,碳酸锂甚至跌破成本价。昔日一个个小金属之王出现亏损。

但是,随着嘉能可计划关停重要铜钴矿和缩减产量,预计从2020年开始钴的供给会出现短缺。近期钴价已经有了回升。

锂矿方面,澳洲源头矿企业已经从2018年的增产转为计划到2020年减产甚至部分停产。所以大概率锂的价格会在明年触底。

君临认为,这种产品目前都处在历史低位,其实是个几年一遇的机会,不知道诸位怎么看?

另外还建议关注特斯拉概念股-旭升股份。

国产特斯拉预计明年一季度就会正式交付。

去年7月钢铁侠跟保险业务员一样在上海的酷暑中穿着西装,在街头吃煎饼果子。半年后,特斯拉上海超级工厂开工建设,不到一年车就量产了。

看得出小伙子很拼。

如果国产特斯拉能够延续特斯拉在国内的火爆,那么其产业链上的相关公司还是有机会大火一把。

今年前三季度,旭升股份业绩下滑的原因在于他对ModelX和ModelS 的依赖较大,但是特斯拉的主力车型变成了Model 3,Model 3的单车价值略低。

不过等上海工厂起量了,旭升股份很有可能逆袭。

尾声

还有一个月2019年就结束了,对于大部分电动汽车产业链公司而言,2020年也许会更糟糕。

但是对于头部企业而言,也许就在君临写下这篇文章的11月底,他们已经播下了新生的种子。