爆雷后的机场股,是跌落的飞刀还是黄金坑?

核心资产,也爆雷了。

近日,白云机场发布2019年Q3财报,营收58.33亿元,同比增长0.51%;实现归母净利润为5.73亿元,同比下滑37.64%;实现扣非归母净利润为5.22亿元,同比下滑42.96%。

虽说这两年,投资者对于爆雷已经司空见惯,但是对于机场股这种稀缺而又超级垄断的“包租婆”爆雷,仍然是意料之外。

然而,意料之外之事,往深一层看,却又是情理之中。

1

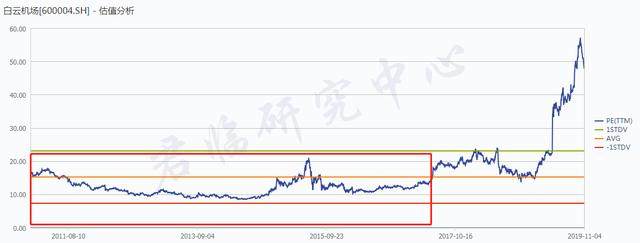

机场股在过去相当长的时间里,市场价值都没有被充分发现,从A股的两大机场龙头的估值也可以看出。

来源:wind,上海机场估值

来源:wind,白云机场估值

导致机场股估值中枢维持低位的原因很多,最主要的是A股投资者结构以及风格所限, 一个散户为主导的市场,追热点、炒题材才是常态,其他的都是浮云。

直到沪港通开通,老外带来了不单是巨量的资金,还有成熟的投资理念。从老外对上海机场的买买买中,A股股民才猛然发现了这一个所谓的核心资产。

机场股一夜之间飞上枝头变凤凰,例如上海机场,彼时已度过对业绩压力较大的折旧摊销期,进入到稳定收益时期,伴随着中国经济的持续向上,业绩表现也给力,营收利润常年增长外,净利润的增长也高于营收增长,得益于机场这门生意的超低三费费率,销售净利润率超过40%,显示出很好的盈利能力。

来源:wind

老外对上海机场的热情,更是溢于言表。

2015年5月19日,上海机场总境外持股比例超过28%,接近外资允许持股比例上限30%,沪港通被暂停接受外资买盘,成为自开通以来首个因触及红线而暂停的股票。

此后,外资对上海机场的持股比例就一直处于接近28%的位置。

来源:wind,上海机场外资持股比例和股价表现

在外资的示范效应下,各路资金也逐渐看清了上海机场的价值,相继入局,上海机场迎来了戴维斯双击,股价节节攀升。

来源:wind

来源:wind

在上海机场的带动下,其他机场股估值也得到提升,包括深圳机场、厦门空港。

来源:wind,深圳机场估值提升

来源:wind,厦门空港估值提升

回过头看,炒作机场股的逻辑也没什么毛病,天然的垄断地位、强大的刚需性、稳定的现金流、难以枯竭的高端客流,护城河理论怎么套上去都适用。

天下间的生意,有什么比坐地收租更完美的?

别看那些高科技公司风光无限,实际上也是压力重重,只要稍微跟不上技术或者市场的变化,说被埋就被埋,要想一路保持,烧钱般的研发费用就一个都不能少。

机场就不一样了,建设期间需要大投入,对资金的需求比较大,建好之后的一段时间里,折旧费用也会对利润造成压力,可一旦度过这个时期,后面就是躺赢模式,而且机场这种事物本身就变化小,并不需要像高科技那样拼命追赶技术进步,各项费用都很低。

不过,市场总归是市场,机会是跌出来的,风险是涨上去的。

2

理论上,任何生意都有天花板,至少也是阶段性天花板,一旦遇到天花板,增速下滑就顺理成章。

机场这门生意有没有天花板?

也是有的。

机场做的其实就是流量生意,本质上和淘宝并无二致。

不同的是,机场的流量包括飞机流、货物流和客流。这三个流量,基本上决定了机场的赚钱能力,如果这三个流量持续增长,一切都OK,但如果出现增长瓶颈,那机场生意的增长也会跟着出问题。

过去10年,中国经济发展迅速,房地产的财富效应下,坐飞机的人越来越多,境内外旅游的、求学的、商务的、交流的,机场也逐渐由高不可攀走入寻常百姓家。

然而,过去三年,无论是上海机场还是白云机场,三大运营指标的增速都处于逐步下滑的状态,显示机场的流量增速已经放缓。

来源:wind,上海机场运营数据

来源:wind,白云机场运营数据

最终体现在业绩上,就是刚刚公布的19Q3财报,两大机场的营收和利润增速都放缓,白云机场更是直接出现负增长,而且跌幅在加大。

来源:wind,上海机场和白云机场Q3财报

股票市场的逻辑是有惯性的,习惯了过去的高增长,股价和估值都已经炒上去,增长放缓就已经不能接受,何况是下跌。

尤其是今年以来,涨幅达到1.5倍、猛过上海机场的白云机场,配以这样的财务数据,不跌停就完全不正常。

来源:富途,红框为白云机场前三季涨幅

当中有一些是中长期因素的改变,也有一些只是短期的扰攘。

长期因素中,宏观经济增速由过去的中高速转向低速,已是常态,居民的可支配收入的增速也将难复地产时代的高增长,在这样的大环境下,机场的流量步入低速增长很正常,除非有必要去扩建跑道和候机楼;

微观上,上海机场和白云机场开通的国际国内航线已经覆盖了绝大部分能够开通的地区,再出现高增长也不现实。

短期因素中,白云机场有扣除民航发展基金返还的影响,还有有税商业重招租的拖累,三季度就有几十间商铺出现了空置的现象;上海机场则是卫星厅9月投运,折旧费用增加,“限台令”、影响下地区航旅需求出现了疲软等等。

短期因素可以随时间而逐渐得到改善,但是长期因素要反转就比较难了。

如此看来,机场全局性向上的美好时代应该算是告一段落了,未来谁家过得好,更多的需要依靠内生的增长。

3

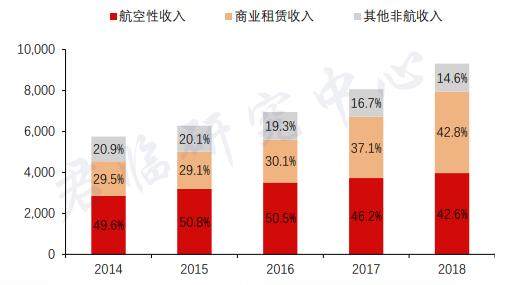

说到内生增长,重点还是得回归本源,也就是机场股各个业务情况。

以上海机场为例,主营收入可以简单地分为航空性和非航空性收入,航空性收入包括飞机起降费、停机费、客户服务费、安检费等,非航空性收入包括机场的商铺租金、广告牌等。

收入结构中,非航空性收入逐渐成为主力,18年占比达到57.4%。

来源:wind

原因很简单,像飞机起降费、停机费、安检费涉及到公众的基本利益,遵循的是国家定价标准,价格相对固定,市场化程度不高,而像商铺租金、广告费收入这些就会相对市场化。

换言之,航空性收入取决于飞机数量和客流数量的多寡,而上海机场已步入成熟期,这两项的增速都不高,因此贡献的营收占比逐步下降。

而另一面,机场的商铺和广告牌具备天然的稀缺性,由于机场的客流通常较为高端,对应的商业利润都非常高,如香水化妆品、奢侈品等,而且机场这一渠道是兵家必争之地,即使客流量增长不大,机场也可以通过市场化的定价去调节租金标准,让价高者得。

过去10年,上海机场的航空性收入增长了1倍,年复合增速为7%,而非航空性收入增长了2.6倍,年复合增速为14%。可以说,非航空性收入已经成为机场最肥的一块肉,也是业绩增长的重中之重。

因此,要说机场这门生意的未来,谁的非航空性收入够牛,谁的未来就更值得期待。

现在,媒体和券商都在大肆报道上海机场新投入使用的S1、S2卫星厅,给上海机场带来新的流量增长点,这点没毛病。

尽管短期内会面临折旧费、人力成本、运营成本上升的问题,产能爬坡又并非一蹴而就,进而对利润增长情况造成影响,但长远上看是好事,尤其是前期的利润受压后,股价可能会回调到相对舒适的位置,反而可能会出现机会。

不过,上海机场里的一些“中国特色”,还是值得投资者注意。

机场非航空性收入中,真正具备成长价值的是免税收入,即国际航班区里的那些免税店交给机场的费用,一般是销售提成的形式,可以是保底的,也可以是实际的,两者取其高。

前文提到的香水化妆品、奢侈品大多位于国际航班区,因为免税,这些商品的价格比普通市面价便宜20~30%,相当有吸引力,而上海机场又是国内最多国际航线的机场。

理论上,机场可以凭借超级垄断的地位,让销售提成有多高收多高,不用给那些商家面子,以此推高业绩。

这正是上海机场的忠实粉丝们最坚定的信仰。

但机场可以在这个事上做得多绝,不妨看看反面案例。

世界零售额最大免税店Dufry,其毛利率高达70%,净利率却萎靡不振,仅在一两个点之间徘徊,“幕后黑手”就是机场。

因为Dufry是在全球市场化自由竞争中扩张,机场跟你就只剩下利益关系,扣点那是毫不留情,即便你是“孙悟空”飞天遁地,通过规模采购将毛利做到极致,但还是逃脱不了机场这座“五指山”的压榨,是不是有一股香港地产霸权的味道?

当然,在社会主义的中国,游戏规则也不能这么赤裸裸。

虽然也要尊重市场化,但是不要忘了,上海机场的免税店可是大名鼎鼎的中免开的,上海机场是地方国资,人家中免也是大央企,关上门来其实都算一家人。

所以,机场这头可不能压榨得太狠,毕竟头上三尺有“神明”。

再说明白一点,就是市场化 政策干预相结合,坐地商量好了再分金,win-win才是王道。

所以,对于上海机场的免税收入,保持乐观是应该的,但要像那些无脑唱多一般,认为天空才是极限,那就想多了。

4

聊完上海机场,再看回白云机场这次爆雷,冥冥之中似乎已有所指。

上海是长三角绝对的一哥,白云机场还得和旁边的香港机场和深圳机场竞争,不管是国内国际航线,还是机场流量,白云机场都比不过上海机场,利润和收益率指标也都差过上海机场。

然而,白云机场股价却在短短一个月内(9月)涨了30%,估值甚至超出上海机场近4成,而最为诡异的是,8月底中报已经爆出净利润下跌39%。

如果市场没有错,那就不知道谁错了。

长期看,机场的核心资产属性并没有改变,但是看看两大机场龙头,现在这个价位、这样的估值,虽说不是历史最高,但和那些年被疯狂买爆时对比,也丝毫不低,超过30倍的估值,要想提升,难度不小。

剩下的,就只能是赚公司成长的钱了,伴随着公司一起成长,慢慢和时间做朋友吧。