虚拟电厂:500亿投入等同火电厂3000亿 2030市场逼近千亿丨黄金眼

电力调峰需求极速增长、峰谷价差不断拉大的当下,以火电1/8左右投入成本实现火电调峰能力的虚拟电厂,拉开商用化序幕。

01

什么是虚拟电厂?

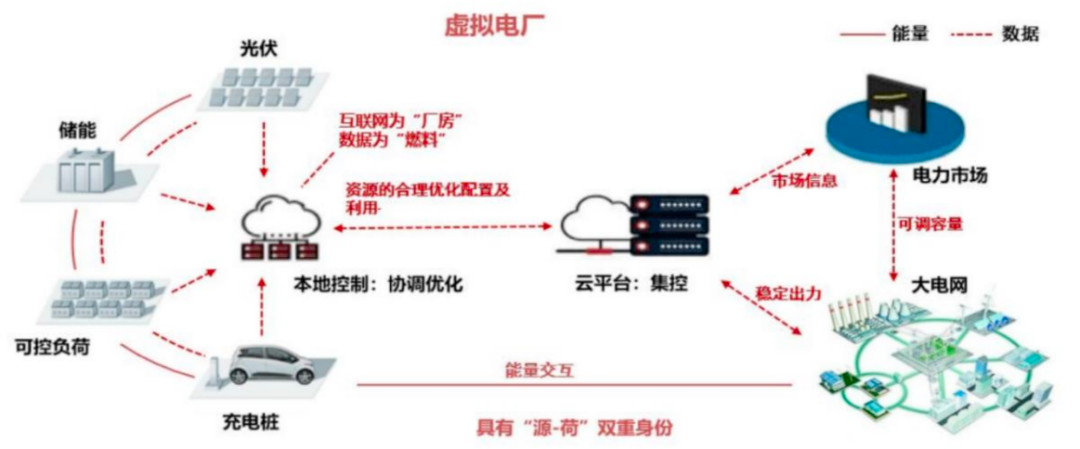

虚拟电厂是一种通过先进信息通信技术和软件系统,实现分布式电源、储能系统、可控负荷、微网、电动汽车等分布式能源资源的聚合和协调协同优化,以作为一个特殊电厂参与电力市场和电网运行的电源协调管理系统。虚拟电厂具有与电厂类似的功能,但没有传统意义上的厂房,故称“虚拟电厂”。

它既可作为“正电厂”向系统供电或控制可调负荷调峰;又可作为“负电厂”加大负荷消纳,配合系统填谷;既能快速响应指令,配合保障系统稳定并获得经济补偿,也可等同于电厂参与容量、电量、辅助服务等各类电力市场获得经济收益。

资料来源:国网上海经研院

按照实际的组成,可将虚拟电厂划分为电源型、负荷型、储能型、混合型四类。1)电源型虚拟电厂:具有能量出售的能力,可以参与能量市场,并视实际情形参与辅助服务市场。2)负荷型虚拟电厂:具有功率调节能力,可以参与辅助服务市场,能量出售属性不足。3)储能型虚拟电厂:可参与辅助服务市场,部分时段也可以通过放电来出售电能。4)混合型虚拟电厂:全能型角色。

02

为何此时推进虚拟电厂?

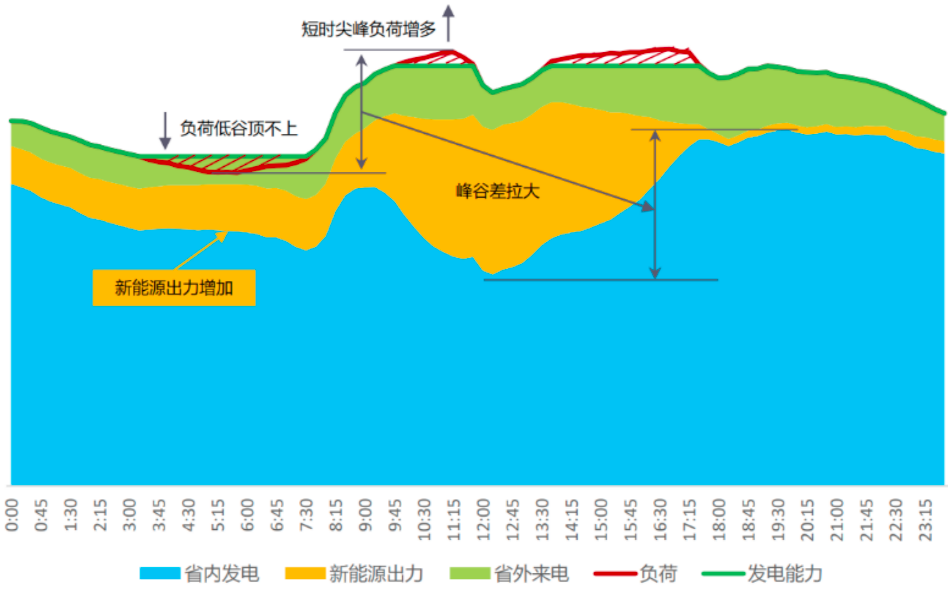

电力供需两端的结构变化,使得当下电力系统调峰能力备受挑战。

首先在供给端,由于顺应双碳政策,近些年我国电力结构中新能源占比不断提升,风电、光伏发电装机容量占比由2013年的7%提升至2022年的30%。发电量方面,据国家能源局,2022年全国风电、光伏发电量创新高,首次突破1万亿千瓦时,达1.19万亿千瓦时,占总用电量的13.8%,已接近全国城乡居民生活用电量。风光发电随机性、间歇性和波动性的特点,以及分布式新能源系统数量的增长,均对电力系统灵活调节能力提出更高要求。

而在需求侧,“十三五”以来,我国产业结构持续调整,第三产业及城乡居民用电量占比不断提升,已由2016年的27%提升至2022年的33%。与第二产业相比,第三产业和居民生活用电日负荷曲线的日负荷率更低、峰谷差更大。故随着用电结构调整,我国用电侧日内负荷的最高值与峰谷差都在不断增大,电力系统调峰能力迎来挑战。

来源:国家能源局、清能互联

新型电力系统中,由于风电光伏的发电高峰与用户用电高峰不匹配,新能源发电容易对电网造成巨大的冲击,2022年我国有15个省份都存在电力缺口。从2022年各省份发电量和用电量的差额来看,全国有15个省份存在电力缺口,其中主要以广东、浙江、江苏、山东、河北为主。发电量盈余的地区主要是内蒙古、云南、山西、四川、新疆等地区。

因此,电力调峰成为当下的焦点,成本大幅低于火电厂的虚拟电厂或成最优解。

2023年全国电力供需依旧呈现紧平衡态势,电力峰谷差矛盾日益突出。峰谷差问题可以依靠多种手段缓解,但总体来看,随着虚拟电厂技术日渐成熟,其将成为削峰填谷投资成本最低的手段。据国家电网测算,通过火电厂实现电力系统削峰填谷,满足其经营区5%的峰值负荷需要投资4000亿,而通过虚拟电厂,在建设、运营、激励等环节投资仅需500~600亿元。

03

推进进度如何?

政策不断催化、经济性逐渐显现,虚拟电厂或迎来商业化元年。

首先,虚拟电厂有关政策进入密集发布期,加速行业发展。2021年国务院发布的《2030年前碳达峰行动方案》中提出,引导虚拟电厂参与新型电力系统灵活调节。2022年1月,发改委、能源局发布的《“十四五”现代能源体系规划》指出要“开展各类资源聚合的虚拟电厂示范。”

此后各地虚拟电厂政策催化显著加速。2022年6月,山西省能源局发布《虚拟电厂建设与运营管理实施方案》,为国内首份省级虚拟电厂运营管理文件,引导虚拟电厂规范入市。随后,深圳、山东、上海、天津、湖南等地均出台相关政策,加速推进虚拟电厂的建设进程。

2023年5月,发改委发布《电力需求侧管理办法(征求意见稿)》、《电力负荷管理办法(征求意见稿)》,提出到2025年,各省需求响应能力达到最大用电负荷的3%-5%,其中年度最大用电负荷峰谷差率超过40%的省份达到5%或以上,其中“5%或以上”为首次提及。

当前,深圳建成了国内首家网地一体虚拟电厂运营管理云平台,实现了负荷侧可调节资源实时可观、可测、可控、可调,实现可调节资源规模化接入、有序充电、辅助调频、削峰填谷等,打造“源-网-荷-储协调互动”新模式。

2022年8月虚拟电厂正式挂牌,2022年12月22日供电局正式成立虚拟电厂管理中心成立实体机构,挂靠在电力调度控制中心下独立运作。40多家虚拟电厂参与方均接入深圳管理中心。

来源:深圳供电局

并且,2023年工商业储能经济性或将显著提升,进一步加速行业发展。

首先在收益端,机构预计峰谷电价差距将进一步拉大,分时电价机制也将得到完善,这可能为工商业储能提供更大的经济收益。2022年7月至2023年7月,我国峰谷价差超过0.7元/kWh的省份从16个增加至19个。价差变化上,共有20个地区的峰谷价差增大,如江西省从0.3934/kWh提升至0.8225/kWh,山东省从0.7036/kWh提升至0.8102/kWh。

成本端方面,由于碳酸锂等原材料价格的大幅下降以及制造业成本的持续下降,预计工商业储能的投资成本将大幅降低。此外,其他成本方面也仍然具有降低的空间。

04

市场多大?

当前虚拟电厂仍处于0到1的阶段,2030年市场空间有望达千亿。

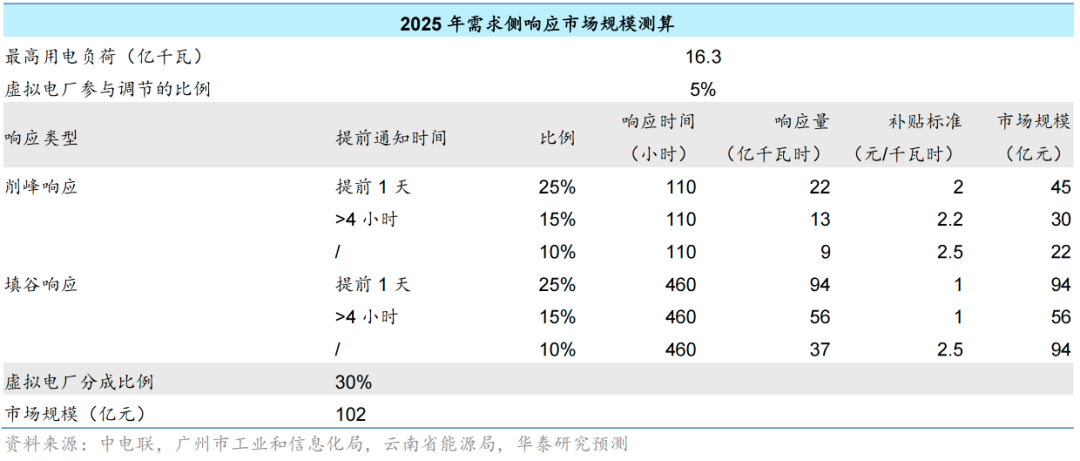

短期只考虑辅助服务市场和现货市场。据中电联,预计2025年我国最高用电负荷为16.3亿千瓦,在假设前提条件下,参考2021年广东市场化需求响应运行中虚拟电厂作为聚合商收益分成比例为24%,华泰研究认为短期各地为鼓励虚拟电厂发展,分成比例将略有提升,取30%;基于此,测算得到2025年国内虚拟电厂市场规模将达102亿元。

参考国内目前电力系统市场化进度,当前虚拟电厂的盈利来源主要为需求侧响应等辅助服务市场或政府补贴;随着现货市场在全国各地逐步推广、新能源加速参与现货交易,若2030年前后电能量市场、辅助服务市场、容量市场能够形成,虚拟电厂盈利模式空间将会打开。电能量(现货交易)市场规模或可达939亿元。辅助服务市场规模或可达770亿元。

国金证券同样认为,在虚拟电厂建设投资方面,据中电联预计,2025年我国全社会用电量将达9.5万亿千瓦时,而最大负荷将达到16亿千瓦,按5%可调节能力、投资成本1000元/千瓦计算,预计到2025年,虚拟电厂投资规模有望达到800亿元。

虚拟电厂运营方面,参考目前峰值负荷时长水平,预计2025峰值负荷将达到50小时,对应2025年电网需求侧响应电量40亿千瓦时。目前我国虚拟电厂处于发展初期,度电补偿较高以刺激时长,参考《广州市虚拟电厂实施细则》0-5元/千瓦时的削峰响应补贴,预计2025年虚拟电厂进入商业化运营后,补偿标准为2.5元/千瓦时。假设分成比例为50%,则预计2025年虚拟电厂运营市场规模将达到50亿元。

05

相关企业又有哪些?

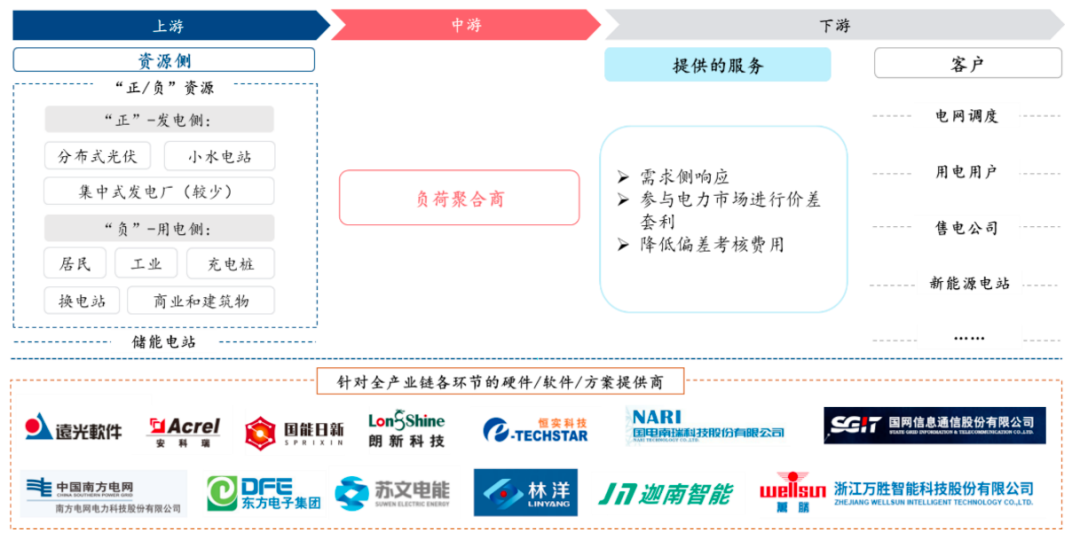

虚拟电厂产业链包括上游资源侧、中游负荷聚合商和下游客户。

1、上游资源侧:“正/负”资源与储能电站。“正/负”资源中“正”指发电侧,含分布式光伏、小型水电站与少数集中式发电厂;“负”指用电侧,含居民、工业、充电桩、换电站与商业和建筑物等。

2、中游负荷聚合商:通过专业技术评估用户的需求响应潜力,整合分散的需求响应资源来参与电力系统运营。可为客户提供需求侧响应、参与电力市场进行价差套利与降低偏差考核费用三项服务。

下游客户:主要含电网调度、用电用户、售电公司与新能源电站四类客户。

虚拟电厂产业链示意图 资料来源:华泰研究

随虚拟电厂行业发展加速,各领域企业布局加速。虚拟电厂行业主要涉及三类企业:

1、电网系企业,主要依托电网系统建立自身竞争优势,如国电南瑞、国网信通等;

2、电力信息化企业,在智能计量、发电功率预测、提供解决方案等方面具备竞争优势,如东方电子、恒实科技、苏文电能、国能日新、朗新科技、远光软件、安科瑞等;

3、具备丰富分布式资源的新能源企业,如晶科科技、南网能源、芯能科技等。

其中晶科科技、南网能源得益于分布式资源丰富,未来有望成为虚拟电厂聚合商。2022年11月,晶科科技旗下的综合能源服务商晶科慧能以负荷聚合商身份组织晶科10MW/20MWh用户侧储能项目全程参与虚拟电厂72小时试运行,验证了该储能项目除了两充两放的基本盈利模式外,还可参与调频辅助服务获得收益。而受益电价改革,背靠南方电网的南网能源2022年底工商业装机达1360MV,2017~2022年复合增速为26.5%。

国能日新则是以发电功率预测产品为基,衍生出并网智能控制系统、电网新能源管理系统,近两年以电力交易、储能EMS、虚拟电厂相关创新产品为延伸,实现“源网荷储”各环节覆盖。目前公司已设立控股子公司国能日新智慧能源(江苏)有限公司重点拓展虚拟电厂运营业务。

国网信通在虚拟电厂的用户用能数据分析、电力资源协调分配等方面有技术积累,参与了虚拟电厂相关示范工程建设,打造覆盖源网荷储充一体化运行虚拟电厂运营平台,平台已接入华北辅助服务市场、天津虚拟电厂、上海虚拟电厂参与电网调节,实现面向企业园区、商业楼宇用户的区域能源资源的优化配置。

东方电子虚拟电厂业务涵盖负荷聚合商级、园区级和城市级虚拟电厂,提前多年布局,目前已有成熟应用。2022年4月,上线的“粤能投”虚拟电厂管理平台是公司服务负荷聚合商虚拟电厂的成功案例。

特锐德已经建成虚拟电厂平台,实现与16个网、省、地级电力调控中心或需求侧管理中心的对接,2022年9月份,公司作为首批14家聚合商之一接入了国内首家虚拟电厂管理中心—深圳虚拟电厂管理中心,公司具备虚拟电厂条件的可调度的资源容量约为200万KW,报告期内参与调度的容量超过40万KW,参与调度电量超过7000万度。

这些企业有望在虚拟电厂加速发展中,迎来一波市场机遇。

更多精彩视频就在全景财经视频号!

点击图片可直接阅读

更多精彩内容请关注全景财经微信公众号

本文作者可以追加内容哦 !