【风口研报】芯片格局或重塑!无人驾驶要来了?关注汽车智能化核心标的

来源: 东方财富研究中心

今日(7月11日)沪深两市全线高开,盘初股指震荡整理,又出现一波跳水,临近午间指数再度拉升;午后股指维持高位震荡盘整,全天来看,A股走势呈现震荡偏强格局。

从盘面上来看,赛道股全面爆发,除了传媒、电力等板块出现回调之外,其余行业与概念板块几乎“红彤彤”一片,局部赚钱效应骤升。行业方面,汽车整车、半导体、贵金属、消费电子、军工等板块表现突出;题材方面,存储芯片、无人驾驶、胎压监测等板块涨幅靠前。

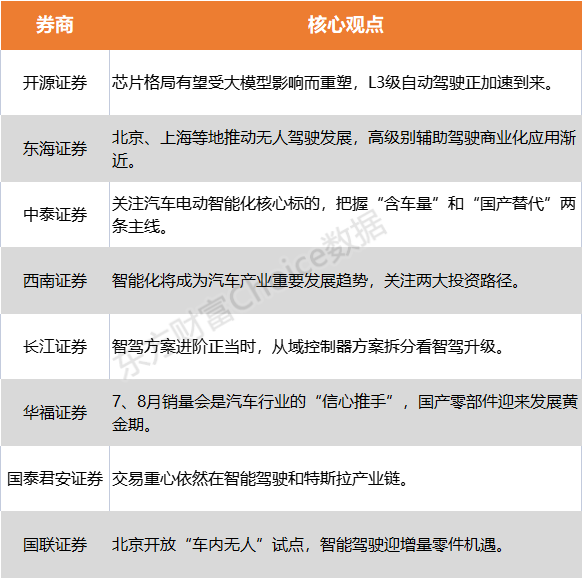

就此,寻找当前市场风口,开源证券指出,芯片格局有望受大模型影响而重塑,L3级自动驾驶正加速到来;东海证券表示,北京、上海等地推动无人驾驶发展,高级别辅助驾驶商业化应用渐近;华福证券认为,7、8月销量会是汽车行业的“信心推手”,国产零部件迎来发展黄金期。

开源证券:芯片格局有望受大模型影响而重塑 L3级自动驾驶正加速到来

市场背景:大模型时代,得算力者得天下。大模型可通过仿真、自动标注等方式显著提升车厂算法能力,车企纷纷加码数据中心。芯片格局有望受大模型影响而重塑。

Transformer大模型具有大参数、计算复杂等特点,芯片需要针对性开发加速器以实现在推理端良好运行,前瞻拥抱产业趋势的玩家有望在竞争中占得先机。

大模型推动下,L3级自动驾驶正加速到来,诸多车企推出自己的大模型解决方案,并有望迅速实现城市辅助驾驶落地,全产业链玩家均有望持续受益。

公司股票池:德赛西威、经纬恒润、中科创达、华阳集团、北京君正、美格智能、晶晨股份、均胜电子。

东海证券:北京、上海等地推动无人驾驶发展 高级别辅助驾驶商业化应用渐近

事件:北京、上海等地推动无人驾驶发展,高级别辅助驾驶商业化应用渐近。6月工信部表示将启动智能网联汽车准入和上路通行试点,组织开展城市级“车路云一体化”示范应用,支持L3级及更高级别的自动驾驶功能商业化应用。

投资策略:1)乘用车市场,新能源汽车市场新车型上市全面提速,在更具性价比的定价策略下,渗透率有望加速提升;

同时,在特斯拉、新势力、自主品牌的培育下,国内新能源汽车零部件供应商在成本管控、响应速度方面具备优势,关注产业链全球竞争力提升趋势。

2)商用车市场,全年同比改善趋势明确,关注行业龙头的盈利修复。

中泰证券:关注汽车电动智能化核心标的 把握“含车量”和“国产替代”两条主线

投资策略:建议关注汽车电动智能化核心标的,把握“含车量”和“国产替代”两条主线:

1)智能驾驶:韦尔股份、北京君正、舜宇光学、联创电子、永新光学、长光华芯、蓝特光学、电连技术等;

2)智能座舱:水晶光电、华阳集团、长信科技、隆利科技等;

3)电动化:斯达半导、士兰微、宏微科技、东微半导、法拉电子、江海股份、奥海科技、东山精密、世运电路、三环集团、顺络电子等。

西南证券:智能化将成为汽车产业重要发展趋势!关注两大投资路径

市场背景:近期,上海人工智能大会向百度等3家企业15辆车发放无驾驶人智能网联汽车道路测试牌照,北京开放申请自动驾驶“车内无人”商业化试点,此番举措均表明智能化将成为汽车产业重要发展趋势。

投资策略:1)华为汽车产业链,如长安汽车、广汽集团;

2)摄像头、毫米波雷达、激光雷达等传感器需求持续增加,智能车灯、智能座舱、空气悬架、线控制动与转向等部件渗透率持续提升,主要标的:星宇股份、伯特利、科博达、阿尔特、德赛西威、华阳集团。

长江证券:智驾方案进阶正当时 从域控制器方案拆分看智驾升级

市场背景:当下时点来看,政策有望利好,逐步明确高级别智能驾驶定义的同时,有望带动智能驾驶硬件的增配。国内智能驾驶软硬件均经历多轮次迭代,装配量和装配率初具规模。

从结构来看,高级别智能驾驶方案与车型价格保持正相关。自主品牌持续投入,有望在智驾域保持身位优势。

市场展望:未来,硬件分布或集中在中高算力方案、行泊一体方案,集中化趋势显著,拥有多芯片获取及开发能力、降本优势明显的硬件方案供应商有望在智能驾驶硬件赛道中充分受益。

华福证券:7、8月销量会是汽车行业的“信心推手” 国产零部件迎来发展黄金期

市场背景:7、8月销量依然会是行业的“信心推手”,分两种情况来探讨:1)如果销量环比下滑较大,或许会影响阶段性板块情绪,建议可以高切低,关注业绩增长强势但估值合理或被低估的企业;

2)若环比销量相对稳定,鉴于三季度对于特斯拉改款Model 3、皮卡上市的新预期,智能化落地加速等信心,整体板块或将震荡上行。

投资策略:中国汽车全球化刚刚启动,看好产业长期发展。1)整车:建议关注小鹏、理想、长安、比亚迪、长城、吉利、广汽;

2)汽车零部件:下游格局重塑叠加技术变迁,国产零部件迎来发展黄金期:轻量化:关注旭升集团、爱柯迪、嵘泰股份、美利信;智能汽车:关注科博达、经纬恒润、华阳集团、德赛西威;专精特新:明新旭腾、松原股份、浙江仙通、贝斯特、新坐标;内外饰:新泉股份、常熟汽饰、多利科技、岱美股份;细分领域龙头:双环传动、三花智控。

国泰君安证券:交易重心依然在智能驾驶和特斯拉产业链

投资策略:随着乘用车销量的持续环比改善,板块预期将继续修复;短期看市场交易重心集中依然在边际变化明显的智能驾驶产业链和特斯拉产业链(主要是机器人赛道)。

1)智能驾驶产业链主要是AI+带来的智能驾驶进展的加速,零部件以及整车都会受益这个过程,尤其是智能驾驶推进较快的新势力。

2)特斯拉产业链主要是汽车业务供应商向机器人业务供应商延伸的预期。

国联证券:北京开放“车内无人”试点 智能驾驶迎增量零件机遇

事件:“车内无人”试点开放,以点带面高级智驾落地有望加速。7月7日,北京高级别自动驾驶示范区办公室宣布,正式开放智能网联汽车乘用车“车内无人”商业化试点。

投资策略:1)整车建议关注比亚迪、吉利汽车、长安汽车、长城汽车;

2)轻量化建议关注拓普集团、旭升集团、爱柯迪、嵘泰股份、众源新材、和胜股份、祥鑫科技、万丰奥威;

3)一体化压铸建议关注文灿股份、广东鸿图;

4)汽车热管理领域建议关注三花智控、银轮股份、盾安环境;

5)智能化建议关注经纬恒润、华阳集团、科博达、德赛西威、伯特利、保隆科技;国产化替代建议关注浙江仙通、贝斯特、继峰股份;

6)充电设施建议关注特锐德、科士达和道通科技。

(本文不构成任何投资建议,投资者据此操作,一切后果自负。市场有风险,投资需谨慎。)

本文作者可以追加内容哦 !