洗尽铅华:再融资的前世今生与未来

序章:乐观的变化和悲观的市场

我认为,导致市场跌跌不休的熊市现状,要背责任的,还有一个,就是堪比退市管理的再融资使用问题。细心的投资者可以发现,今年的再融资审批特别难,批准的上市企业的再融资项目和总规模出现双降的趋势。这代表着管理者的态度和执行。

(注,退市制度参考文末的提到的另一篇文章:《贫穷的本质VS熊市的根源》:以美印日长牛为借鉴谈谈我们的退市制度)

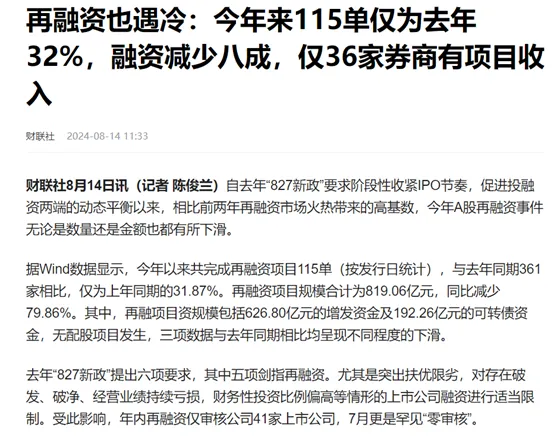

老规矩,数据说话:截止到今年8月初,再融资项目数量共41家,仅为去年同期的31.87%,再融资项目规模合计为819.06亿元,同比减少79.86%。需要对比的数据是,2023年全年A股市场年内298家上市公司,进行了319次定向增发融资,累计募资金额5649.35亿元。

今年再融资市场的一个显著特点是,仅有41家上市公司获得了审批,这反映了监管机构对再融资项目的审批标准变得更加严格,尤其是对存在破发、破净、经营业绩持续亏损等情况的上市公司进行了适当的融资限制。

下图一为财联社的新闻:

第一,什么是再融资?再融资的的历史进程和相关数据

再融资是上市公司通过一些特定方式(包括配股、增发、可转债等多种工具)在证券市场上进行的直接融资。再融资是特指上市公司的一系列融资行为,所谓“再”是相对于首次公开发行(IPO)后的募资而言,上市公司除IPO以外在证券市场上的直接融资行为都可称为再融资。

1998年以前,配股是上市公司再融资的唯一方式,2000年以后,增发成为上市公司对再融资方式的另一选择;2001年开始,又发明了可转债融资。1998年7月,中国证监会试点公开增发。

2000年4月,中国证监会发布《上市公司向社会公开募集股份暂行办法》,对公开增发进行推广,公开募集方式增资发行股份作为第三种再融资方式登上了历史的舞台。 2006年5月,证监会发布《上市公司证券发行管理办法》(2020年修正),首次提出上市公司实施增发可采用非公开发行方式(即定向增发),非公开定向增发继公开发行后正式成为公开发行的重要补充。

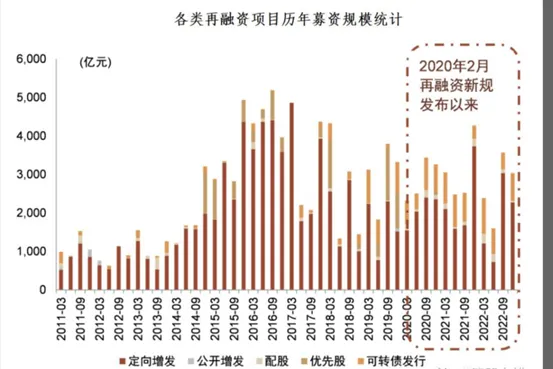

下图二为中金的数据,2010年至2022年IPo与两融资募集规模统计。

再融资近几年的历史数据;8年间再融资从市场转走92359亿资金。

16年到23年间,全统计口径(上市、再融资等)可以看到,市场各类投资者共计转账119831亿(接近12万亿)支付所有融资。今天收盘(9月10日)两市市值共67.8万亿,相当于两市市值的18%,接近2014年7月两市市值25万亿(市场还没有开涨)的一半。

同期,扣除首发上市募资,再融资共从市场转走92359(9.23万)亿资金。

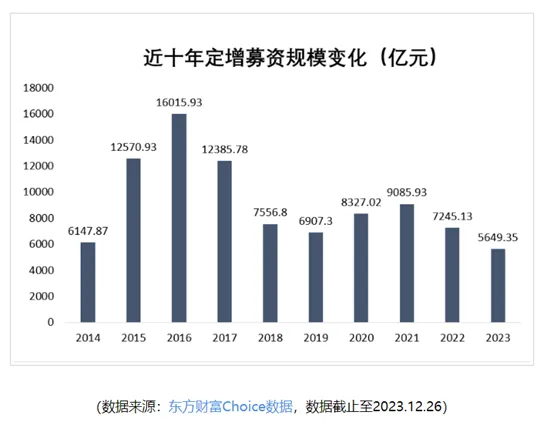

下图三为东方财富近十年定增募资规模统计。

前前任主政期间,共发行新股773家,IPO募资总额是5233亿,增发(再融资)34522亿,配股510亿,可转债1823亿,合计从市场融资43159亿;再融资总规模是37926亿

前任主政期间,共发行新股1906家,IPO募资总额是22239亿,增发(再融资)37038亿,配股1906亿,可转债13601亿,合计从市场融资76672亿。再融资总规模是54433亿。

(说明一下配股及可转债也是再融资的工具)。

下图四是媒体平台流传的一张表格。

第二:再融资的积极因素

对上市公司端:

1、公司通过再融资可以获取更多的资金,进而扩展业务、增加投资、改善经营效率等。扩大生产规模;支持创新与研发;通过资本行为来整合竞争对手,拓展产业、产品等业务领域;扩展新业务,增加新的业务方向等。提升其竞争力和市场份额,进而转化成营业利润回报投资者。

2、上市公司通过再融资获得资金成本较低,没有增加企业的负债成本。再融资实际是用增发股权的方式(公开和定向增发)来转换现金(资金)的融资手段。

相比银行贷款,需要付银行利息,再融资付出的成本是比较少的,一是以券商为中介服务的承销发行的居间费用,二是数量几乎忽略的法务、审计为主的服务费用。上市公司付出的成本就是增发给新投资者的股权。

对资金(公募、私募、产业基金等)提供方:

1.政策支持资金服务实体经济,有助于公司的发展和成长。

2.参与上市公司定增等再融资是市场公开行为,全程公开定价、发行、卖出,对公募基金、私募基金管理者都是阳光下的投资行为。

3、折价买入获取收益:再融资的定价,一般是以某个时间节点(董事会、股东大会)20个交易日的平均价格为基本定价,在此基础上给定增基金打8折作为定增价格。存在较好的高折价套利机会。定增投资 “天然”包含了一部分 “溢价”。

4、市场趋势收益机会和个股超额收益潜力:当整体市场行情向好时,随着公司业绩提升和市场对公司的预期向好,股价往往会有较好的表现,二级市场会对定增基金发组合大礼包。

5、优化资源配置:再融资使得资金流向有发展潜力和前景的企业,实现了资源的优化配置。资金引导到最能创造价值的地方。

下图五是从2011年统计的各类再融资项目年度总额。

第三,再融资的负面因素

在市场的实际运转中,再融资不是再来一次的融资(小甜甜BABY one more time),而是三融四融五融.....

在资本市场服务于实体经济的指导思想下,再融资作为支持实体经济发展的融资工具被大规模滥用。再加上16年到23年资本市场上粮食丰收(共发行新股2679家),市场供应量太丰富,导致谷贱伤农,新发公司质量质地不一而足。为了更好发展做大做强,质地一般的公司从上市开始,就必须更好更快的学习利用再融资工具,通过不断的拿钱来保证公司未来的价值创造。

所以,市场才是最好的学习平台,学习效果和结果非常好,家长们可以考虑掏钱到A股付费补课。

对上市公司主体:

1.资源浪费:企业在没有充分考虑自身实际需求和市场环境的情况下,盲目进行再融资,导致募集资金闲置或使用效率低下。这不仅浪费了宝贵的金融资源,也影响了资本市场的资源配置效率。

2、价值再创造的效率太低;好公司通过证券市场平台不断扩大品牌、营收、利益、社会信任感,给投资者持续回报,质量一般的公司不但不创造增量营收和利益,通常都是竞争力较弱,所以只能在寄希望于在市场上拿到更多的资金来改善经营环境。为什么再融资如此被投资者厌恶和诟病。原因就是拼命抢占市场资金,却创造不出应有的价值。

再融资得到的资金,通常都没有发挥出应该达到的,价值再创造,利润再扩大、规模再扩张的作用。很多公司把再融资找到的市场资金当成最便宜、最容易拿到的捡钱资金看待。

更有意思的是,大多数烂公司通过再融资拿到的资金,其实他们在一级市场上大概率是拿不到的。不信你问问做一级市场的吴士春,他刚才还在感谢A股市场这个老师(因为今天是教师节)让他在全球最大的知识付费平台里学到了很多东西。

3、再融资本质是:阳光下合法合规的套利行为。定增基金享受8折的定增折价。存在较好套利机会。“天然”就包含了一部分 “溢价”。

表现在市场上鲜明可以见的套利手段是,在指数走好,或者市场有转牛趋势时,上市公司和定增基金都是最活跃的时候。核心原因是定增基金在牛市(或反转)初期低价格进入(再加上8折的酬宾优惠),大部分资金6-12个月解禁后可以在市场上卖出,(部分定位于战略性的基金,需要锁定18个月)。如果定增基金管理人判断对了方向,那就是一笔收益极丰的生意。

对上市公司而言,增发股份拿到更便宜的资金更重要。特别是23年8月以前没有被多重限制的双破一亏损类的上市公司来说,公司的价格和市值在什么位置不重要,公司搞什么新发项目其实也不重要,拿到资金才是最重要的。可以救命!

市场上投资者们可以观察到,明显的熊市期间,或者一直在下跌的市场周期里,定增会比较少的原因。核心的原因就是下跌周期里,售卖定增基金比较难。但对上文里提到的破发、破净、持续亏损、账户没钱的上市公司而言,管他熊市牛市,拿到钱的市,就是好市(场)。

上文图表三里显示,在那些绿林草莽时代,草台班子只要能上市,就大概率拿到再融资资金。所以,江湖上最高端的生意模型,不是弄把斧头说,此山是我开!而是招安上市搞项目,金主来了,就会有酒有肉有钱花!

一般质量的公司和有底线有些责任感的老板。选择拿项目找钱的时间节点,基本和定增基金的大规模启动时间吻合,月上柳梢头,正是你浓我浓勾搭之时。当判断市场可能出现反转,或者判断是牛市的早期、中期时,投资银行家们的西服会挂满上市公司的会议室。衣冠楚楚的重复着马丁路德金的金钱版名言:我有一个梦想…….

如此,基金只要一解禁,恰逢(短期等待)市场出现上涨或者大涨迹象时,在山腰上或者最高峰,就会愉快的派发筹码给被情绪裹挟的投资者。马丁老爷子的梦想实现了!

当然,做错了做反了的时候也不少,导致解禁后大幅亏损,不过那又怎么样?阳光下的投资行为?一切合规合法!更重要的是,那只是基民的钱,为了实现梦想,总是应该有牺牲的!

4、再融资增发股票解禁后给市场造成压力;18年股吧里有句很火的话,就是对再融资最好的解读,防火防盗防融资,防水防绿防解禁。融资解禁上市都会增加个股的供给压力,也会对整个市场的交易环境产生负面影响。

5、长期制造市场上的不公平、信息不对称!理论上,公平的市场应该对于所有人、所有钱、所有信息都是平等的。大家在一个起跑线上,通过公开信息了解上市公司。但再融资主体为了获得资金,是要对投资的主体(公私募基金为代表)有一定的承诺和协议,当然也包括特定的信息,而这些信息是不会在公司市场上被普通投资者得到的。这就是著名的,前几年被媒体普遍诟病的《抽屉协议》。

另外,从信息渠道的获得层面,定增基金的管理者,天然就能获得更多的非公开信息。以定向增发为核心的再融资行为,实际是人为的、制度性的、公开的、批量的,在市场上制造最大的不公平。人、钱、信息被有意识无意识分级分层。

6、抽血和放血之间,制造市场上的流动性压力。融的时候是从市场上抽血,解禁的时候是放血,短期很容易增加个股的供应量,对特定个股和市场都会造成一定压力。

第四、不能说的秘密:再融资就是这样被玩坏的。

上述我谈的负面因素是市场上可以公开说的,但有些不能公开说的负面结果可能更可怕。(实际我也不知道能不能公开说)

投资者很想知道一个问题是,上市公司缺钱为什么不从银行贷款?以绝大多数上市公司的资质,都应该是银行的座上宾。

答案是:大多数上市公司都会从银行贷款。不想贷也会被银行逼着贷款,只不过银行贷款和再融资比较的话,后者全面占优,没法比。

原因如下,一是贷款需要付贷款利息的,前几年年贷款利率8-12%以上,近几年因为渠道不同,估计也在5-8%以上;二是贷款需要有银行评估满意的抵押品;三是银行贷款审批的周期都比较长;四是贷款增加了企业的负债,会增加债务规模。若后续经营不善、现金流不稳定,是有风险的。毕竟银行贷款是需要还的。

但再融资是属于上市公司的独有特权,通过增发新股、摊薄现有股东权益的方式,用新增股票换取资金,只要发行成功,实际是属于接近零成本的融资手段。唯一可虑的成本和风险就是稀释了大股东的股份权益。但国内的上市公司基本上是大股东股份比一家独大,再融资虽然导致股权绝对值减少,但很少会影响大股东对公司的实际控制权。

资金成本比银行贷款低、不需要增加企业债务成本、不需要增加抵押物,唯一难题是要设计规划出,让定增审批团队、定增基金认同和信服的项目。或是扩增产能,或是技术创新,或是产业上下游收购等等,只要理由好,前几年的市场环境,钱还是容易拿到的。

钱如果容易拿到,那么很多初心很好的工具就会被滥用了,会被玩坏的。

后果之一是:某些企业把再融资当成商业模式,很容易制造蛀虫!

发行上市得到的那点首发募资,和未来通过市场进行再融资(再再融资)获得的资金比较,那属于小钱了。甚至有一些企业把再融资当成比经营企业更好的商业模式,以3年为一轮周期,反复地通过定增完成融资。

当上市公司的核心经营者更容易地拿到钱,有些公司其实已经偏离了上市审批时对股东和审批机构的承诺,变成一个只注重圈钱,而不是努力经营企业获得利润,回报投资者的管理者、经营者、创业者。

轻易的找到制度和市场的漏洞,当个肥肥的蛀虫,也是能力的一种!毕竟,都是公平的市场竞争。死掉会有很多原因,但活着代表手段是有效的。所以,活着就好。

后果之二是再融资的钱变成了银行存款。

这是普遍的现象,再融资拿到资金后,企业的管理团队因为各种原因没有投入原来定增要投资的项目。原因很高大上,如市场竞争的原因,产品下游销售的问题等等。然后再过一段时间,经过种种我不了解的操作,定增募资的钱就很自然地转换为公司日常运营资金。

保守的守规矩有底线的老板让钱滚进了银行。比如我知道的一家上市公司,市值长期30多亿(有时候更低),银行躺着的现金将近30亿,通过吃微薄的利息来增厚报表,虽然属于非经常损益部分,但也是实打实的利润。这将近30亿流动资金,其中有应该有20多亿都是N年前从再融资里刮来的。

至于怎么把增发募资的项目资金转移到日常经营资金,那我怎么知道?我是秀才不是兵!

后果三是某些项目再融资变成玩家们利益转移和洗钱工具。

上文说过规矩的老板只是把钱存进银行,不搞瞎投资,不搞盲目扩张,不搞某些傻帽式收购,这是属于负责任的。但还有一些则玩得更有意思了。资金到手后,融资项目书里的项目,都大干快干,在规定的建设周期里非常好的完成项目投资,当然,一起完工的还有,资金的利益再分配和再转移;有的融资定位就是是为了收购并购某特定资产项目,这种可操作空间就更大了。比如某兄弟和著名导演的空壳公司收购,就是可以参考的模式。

所以,前提是只要拿到钱,最后一公里配送碰到的问题,办法总是比钱多的!

前些年的市场环境里,只要中介机构勤奋努力;上市企业资金用途规范;项目和产品前景乐观;大多数质地的公司都能轻易的拿到钱。

看美剧《黑钱胜地》主角洗钱洗得如此辛苦,总替他可惜,来A股呀?

第五,变化已经发生!数据证明再融资已开始有史以来最严格管理

1、好公司是不用向市场要钱的!

市场上的好公司是不需要向市场融资要钱的,他们自身的营收和利润,始终保持正向造血能力。比如贵州茅台、中国神华等公司,它们被市场关注的是分红比例。但很多小公司、普通公司却是不断需要市场来输血的。理由都是,看项目申请也必须认同,比如扩张产能,比如募资投入研发,比如募资收购特定资产等等,不一一列举。

二十余年来,我认识的朋友中、曾经的同事里,至少有8家在美国上市,有13家以上在港股上市。我基本都问过是否拿到类似我们市场里玩的再融资。但好似这些公司都没有成功。除了首次发行募资的钱之外,基本没有听说过成功的案例。最大的原因,不是这些公司不是好公司,也不是不需要钱,而是在残酷的SEC监管下,再加上集体诉讼的恐怖威胁下,如果不是特别有把握的项目,钱摆在桌子上老板们都不敢轻易用,万一失败被追责,那就是小红帽的故事了。不同的市场背景、不同的市场制度、不同的市场管理造成了不同的结局。

2、融资项目结果失败后,谁是最应该背责任的人?

再融资拿到的资金,投入(或收购)项目失败怎么办?谁应该是背责任的人?

再融资的四个主体参与者中,上市公司是拿真金白银的增发股权,换来定增基金的资金供给。市场透明度上看,项目是公开的,顶层的审批是报备的,市值是公开交易市场某个时间段的平均价,流程是合法合规的;项目最后的执行也都是按审批书上完成的;一切流程都是完美的。只是结果出现了偏差。

但这种偏差在企业经营大环境里,就是正常的。市场竞争环境发生变化、同质化产品出现越来越多,行业产能集中供应,导致企业下降等等,都是公开的可以解答的理由。举个例子,比如前几年的光伏产业的定增导致全行业产能扩充,然后然后出现最近两年的企业普遍亏损的结果。资金助推产能增加,产能增加导致内卷,内卷导致普遍亏损和倒闭。再融资这种高大上喝咖啡的某某人,轻易就把一个行业里吃大蒜的土鳖给玩废了。

第二个最直接的参与主体是定增基金。实际执行中,定增基金的锁定时间就是6个月到18个月。正常情况下,项目出现问题,定增基金基本上都已经解禁卖出了。未来项目进展如何,和定增基金有什么关系吗?唯一的关系,就是基金执行者项目判断失败了,但已经在解禁并在二级市场赚到了钱,目标已经达成,还需要对企业的经营负责吗?

况且,还有很多定增基金解禁后卖出是亏损的,那定增基金找谁说理去?

第三个参与主体是中介服务机构,包括协助企业进行销售发行的以券商为代表的销售机构,包括法律和审计等相关的中介服务机构。理论上只要上市公司拿到融资,中介机构就已经完成本职工作,只要提供的数据不造假,中介机构是不需要背任何责任的。只是给老板们提供一个专业服务,收一点可怜的劳动费用,中介机构哪背得起更大的责任?

第四个环节暂时我就不说了。找机会(还是不找机会了)写出来提供给大家!

再融资的结果是项目失败了,但融资过程、项目投入都在阳光下,几方直接参与者有什么问题?都是抱着实业兴国实业兴邦的纯真情感参与项目里,项目失败只能是戏文里唱出的最强音:时也运也命也!

所以,真不知道哪里出了问题,导致资金成本如此便宜的融资工具,实际投资也真是投向实体支持实业的资金。在发展到今天,变成了让多数投资者都诟病的吸血巨鳄,比发行新股更可怕!

看到这里,如果你对再融资问题有复杂情绪的话,建议你继续让眼睛疲惫的再阅读一会,后文专门比较了今年的变化,并且数据是可喜并让你振奋的,虽然没有治本,但治标就意味着反思如何治本了,希望不是我乐观了?

3、监管是难题,评估再融资的投资效率、投资结果也很难

一直想做个数据统计来回答一个问题,例如以某年做统计的起点时间,统计当年拿到审批的再融资家数,总的融资数量,再统计当年的各公司的营收利润。作为基础比较数据,再统计两年后,这些拿到再融资资金的企业,两年后的营收利润变化。

这样一对比,就知道再融资资金的利用效率和结果。为什么需要两年后?是因为企业在拿到再融资资金后,需要有固定的建设周期和研发周期。比如生产基地扩产建设,或是新产品开发研制,都需要时间。这样的统计能比较准确地判断出效率和结果。一个亿的资金,是赚了五个亿,还是亏没了。

个体数据可能会有偏差,但如果统计2019年所有获批的再融资公司家数和总融资额,汇总当年各家公司的业绩和利润。再对比两年后,即2021年营收和利润,就能得出业绩的增速。当然这个统计最好时间范围大一些,比如从2013年持续到2023年,样本数据足够,结论也会更真实客观的反映再融资作为市场融资工具的效率、结果、指向性。

我估计券商研究机构是不敢也不愿意做这个事,民间的大师们我也没有看到这个统计对比数据,不知道专门负责审批再融资的机构是否做了这方面的研究,如果没有,楼下的读者们,我们申请组织团队来完成这个工作,提供给决策机构做辅助数据研究。

当然,得给钱,我们可以保证的结果是,数据质量扎实,推导出的论据和结论足够客观和真实。

4、直接投入市场会有好的效率和结果吗?

如果管理层加强管理,严格审批等措施实施后,减少再融资总额和公司数量。鼓励那些定增基金的投资者,直投到市场上,效率和结果是不是更好?

这个真不知道,因为将近25年的市场实践就没有大规模搞过这个事,没有实践就没有发言权。

最近的变化可以和大家列举一下,

第一个变化和结果是:再融资大幅度再减少,是双降!

文章开篇我提到的今年再融资的数据,获批公司数量是41家VS298家(319次);是去年同期的31.87%,再融资规模是去年同期的20%, 819亿VS4519亿; 2023全年数据5649亿。减少幅度非常大!

第二个变化和结果:鼓励资金直接和市场关联性一致的ETF基金。

最近的新闻是首批10只中证A500ETF启动发行,现已募资60亿,9月23日正式上市交易。投资者们可以看到的现象是,今年以来,管理层提倡的方向是鼓励各大类型资金买入和市场关联性一致的各种指数及行业的ETF。这是不是一个新的信号,监管再融资额度,鼓励直接投资进入市场?

如果是,那是漫长熊市底部又一缕刺穿的光?会刺破永夜吗?

备注:原文的开头如下,原来的标题是《天胡开局,到输进精神病院!揭秘小甜甜和再融资的爱恨情仇!》,为了不让财经文章误认为娱乐八卦,还是换个感觉象个老实人的名字吧!

原文开头如下!

对70年代的我们这批秃顶或者还有稀疏的毛发,在头上战斗的老男人来说,小甜甜布兰妮是我们年轻时无与伦比的梦。何时何地,那首经典的《baby one more time》乐曲响起来的时候,都代表着青春与激情、欲望和诱惑。

被我强扯的瓜:布兰妮和再融资的人生纠缠

今天的年轻人不一定了解布兰妮当年的光芒四射,但请相信我,她是天生的就应该站在最大聚光灯下面,被无数人声嘶力竭崇拜的偶像,她是应该注定超越麦当娜引领全球娱乐发展的神圣玩家。和90年代她风光绝代时相比,水果姐、台步姐这些巨星,在她面前只能算是看护白雪公主的七小妹。

如果不是她的人生后来出了那么多意外,她肯定不是我们现在看到的容貌和生活。她是最典型的一个开局拿到王炸,出道即是娱乐行业巅峰的娱乐明星。但也是无数明星里,把一手好牌打成坏故事烂结局的代表人物,最后更是把自己输进精神病院里,沦为周围人(包括她父亲)压榨的对象。

当然,她从登上舞台绽放天赋的那一刻起,她的人生就没有缺过钱。但人生不只是钱,可能还有快乐、美好和幸福、目标等。所以,我很想给布兰妮写个论文,总结她人生里打牌的牌技,探讨一下,和她的人生非常有相似度的A股市场融资工具,再融资的制度和使用结果。比较二者的成长和现状,进而看看因果是怎么影响了彼此阶段性结局。

你们会发现,开始她们都是站在舞台中央,开始她们都是用同样的价值观来服务客户的,开始她们都是为身处的市场创造繁荣。后来,她不断遇到让她崩溃的男人,他不断碰到让他麻木的项目。再后来,她,进了精神病院,他,变成传说中的吸血鬼。

这就是今天要给大家看的八卦论文,布兰妮和再融资的解析。好吧,进入下文吧,没法圆了!

(为了听一首我怀念的歌,起个让你记住的名字,也算是拼了)。

备注二:市场和现实里很多问题我们都没法改变,但如果有机会,顺手做一点力所能及的事,就当是做善事罢了。也是作者时隔21年重新写文章的初衷。哪怕不能让它变好,但尽量努力别让它变得更坏。改变都是一点点的,哪怕短期没有效果,未来说不定有机会发生什么。墨菲定律告诉我们相信就会发生;也许某个点赞就会引发彼此都不敢预测的蝴蝶效应;古人的智慧里说,但行好事莫问前程。

本文可参考前述文章:

《贫穷的本质VS熊市的根源》

作者:老吉同学

本文作者可以追加内容哦 !