【钱潮】一个基金经理的亏钱速度和他的宿命

把钱亏掉不需要太久

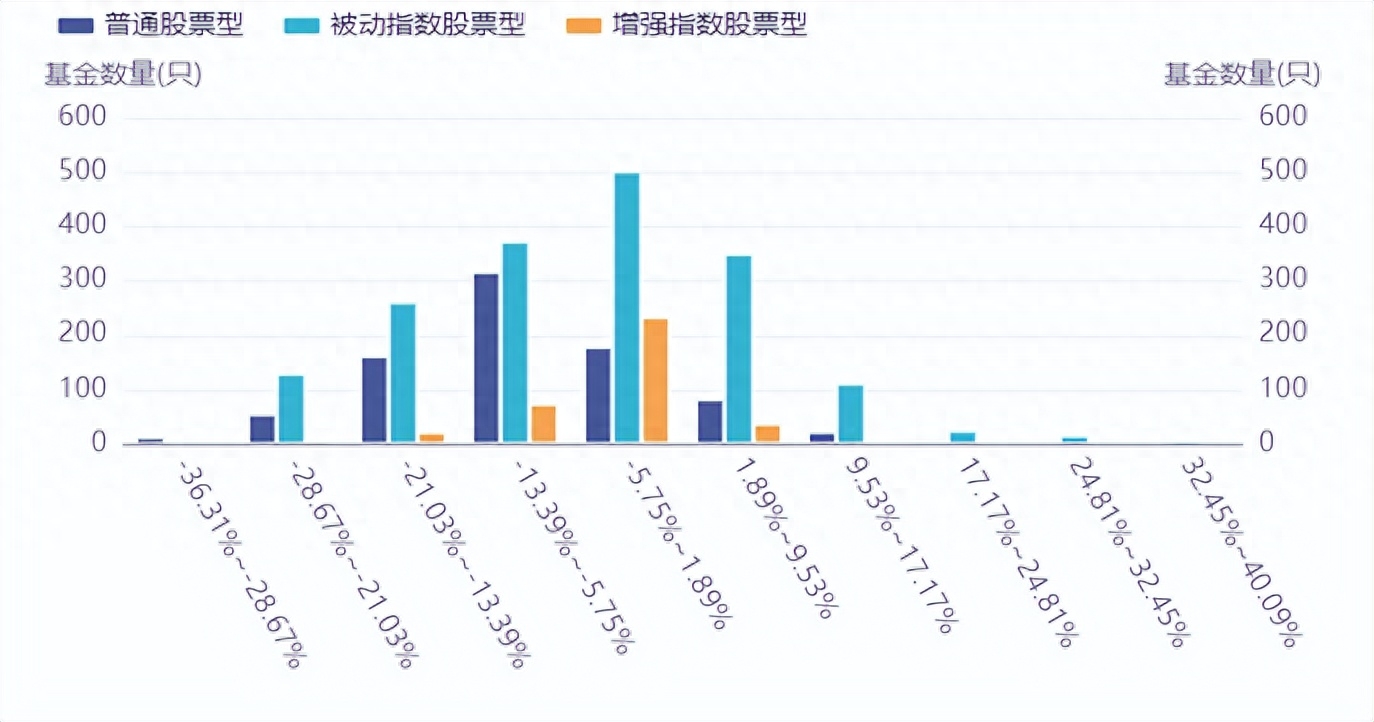

作为一个整体,今年以来,基金市场并未在普通投资者心中留下美好记忆。

除了债券型、货币型等天然风险较低的品类,以及另类投资、QDII等顺应特定时间点下的基金品类之外,其他基金类型的平均收益基本告负。

来源:iFinD

即使能盈利,这些基金的区间收益也令人扼腕。拿今年霸占业内的被动指数基金举例,收益能做到20%以上的不过40余只。

来源:iFinD

收益做不上来,无论基金圈放出规模再创新高等多么振奋人心的消息,基民内心始终有一个质朴的口头禅:我的基金啥时候回本?“心死”的感觉还有另一种表现——对于曾经“顶流”基金经理的消息置若罔闻。

不过,最近,中欧基金经理葛兰卸任部分在管基金的消息,诺安基金经理蔡嵩松“清仓式”卸任所有在管基金的新闻,让基民大为震惊:亏掉的钱何时能还给我?

假如蔡嵩松离任在2021

关于蔡嵩松是不是好基金经理的讨论,需要站在不同视角下审视。赚钱能力角度来看,他是一位无可指摘的好员工,但在基民心里,他绝不是一位能稳定盈利的基金经理。

综合诺安基金披露的公告,自蔡嵩松任职以来的首个完整报告期至今年6月末,诺安成长混合、诺安和鑫混合、诺安积极回报混合这3只基金累计为公司贡献了约15.6亿元的管理费,累计亏损却高达约12.36亿元。

假如蔡嵩松在2021年业绩高光时刻离职,彼时民众的舆论肯定是另一番景象,且还会为其。毕竟那时市场上少的并非一个可有可无的人,而是一个能为基民们赚钱的“大神”!

作为曾在中科院深造芯片设计专业的人来说,蔡嵩松绝对是买方和卖方都十分青睐的专科人才,普通投资者心中也接受这套逻辑的洗礼。尤其对于这种高精尖产业来说,他们认同一个假设:懂得行业发展“内幕”的这群专业人士,才能做好投资!

自2019年2月接管诺安成长基金以来,蔡嵩松一直做着对口专业,靠着持续重仓半导体,把不足1元的净值做到2021年巅峰时期的2.5元左右。

在基金净值曲线上扬的时间段中,诺安成长的火爆程度一度盖过茅台,各种股吧里尽是它的身影。市场调侃说年轻人有三样东西不能碰:抽烟、喝酒、诺安成长。

来源:iFinD

但后来,随着经济周期的切换,半导体从最初短缺到如今因市场需求不足变成过剩,而这只具有代表性的基金净值也近乎腰斩。

短暂的天时、人和、运气

蔡嵩松的成功带着宏观因素下老天爷赏饭的天时,也不乏有他自己对于产业的理解,以及豪赌一把的运气。

在2019-2020三季度之前这段时间,中美两国货币政策几乎都处于相对宽松的时期。整体A股市场也在走着牛市的步伐。当年不管买核心资产的大消费股,还是买成长股,买了就涨是大数定律。国泰君安证券甚至在2020年喊出A股将冲击4000点的预判。

聚焦半导体行业,2020年全球主要半导体设备行业收入增长达到20%左右,整个产业链景气度高涨,下游晶圆厂产能满载运行。

彼时由于受到疫情影响,全球半导体行业的“缺芯”问题愈演愈烈,倒逼国际半导体巨头们掀起的涨价潮,而国产替代的思路也被炒得火热。

在蔡嵩松的投资理念中,在长期确定性的大逻辑支撑下,短期估计过高的问题并不是问题。行情激烈时,一天涨跌接近10%的幅度着实让基民感受了一把投资股票的刺激感和博弈短期的快感。

根据iFinD的统计,持有诺安成长1年的亏钱概率在93.44%,但如果持有一周的亏钱概率则降低到48.36%。与之相反,赚钱概率提升至51.64%。短期博弈似乎成了这只基金向市场发出的信号。

来源:iFinD

赛道基金经理的困境

在诺安成长基金的过往任职基金经理中,蔡嵩松的业绩并非最卓越的,亦不是最拙劣的。他能在任职期间取得70%以上的收益,更多是因为赶上了半导体爆发的好时机。

来源:iFinD

但几乎没有人能成为一辈子的既得利益者!

基金经理押注赛道本身这件事并无对错。它只不过是基金大分类下的一种品类,和ETF、债权类、混合类、货币类并无区别。

货币基金天然含风险率或许更低,但也与其获得的低收益相匹配。做货币基金经理好吗?好的一面是,货币基金并不像股票型基金那样大起大落,因此,不大会成为基民讨伐的对象。因为人们买这类基金并没有靠它发财。

不好的一面是,货币基金的管理者们也不可能像张坤那样被称为“ikun”。

术业有专攻,卖方分析师领域,国内市场也经历过策略、周期、消费等轮动崛起的时代。风格迭代时,他们会轮番站在最受瞩目的行列。

是个基金经理,几乎都做不到每年都能把收益做到坐标轴的上方,而拉长时间看,收益稳定、回撤小的基金经理已经算是“良心”典范。

赛道基金经理们之所以遭到基民的讨伐,本质在于,他们到底是不是在拿着基民的钱为自己“做嫁衣”?

公募基金现阶段追求规模的目标,与基民追求收益的目标天然存在冲突。押注赛道,在行情好的时候博取大量收益,基金经理也能一战成名,从腰部一跃成为头部明星基金经理。

个人明星效应带来的效益是可观的,这与电视台力捧几个明星主持人、电商主播培养李佳琦们没有区别。尽管基金公司的产品是基金本身,但产品终究还是要基金经理来管理,打造基金经理,就是在打造自己的王牌。

而以往,不管基金能否获得正收益,手续费、管理费都是照收不误,也是一大鸡肋。

在基金的销售产品页上,虽然有提示客户要警惕风险,且过往业绩只能作为参考。但在实际卖产品的过程中,历史业绩不仅被印在最显著的位置,销售时大部分被提及的说辞,还是围绕过往业绩在说事儿。

原因很好理解,其一,投资者只关心业绩;其二,以往并没有很好实践引导投资者应该关注的重点,比如,要根据自己的人生规划、考虑承受力、基金经理的风格和逻辑是否能说服自己......

资本市场的不可预测性,或许只能充当一部分借口。因为每个人都可以选择用不同的方式去对待自己的策略。

结语

美国的华尔街的基金公司也曾经历过疯狂的赚钱时代。

作为巴菲特的“信徒”,蓝宝石基金的掌门人盖伊·斯皮尔,刚开始也跟众多华尔街大财团一样,非常重视吹捧基金和销售渠道的拓展,当然他起初也做出了一些成绩,但基金规模始终上不去。

后来他花天价拍下巴菲特的午餐,并写下了著名的《与巴菲特共进午餐时,我顿悟到的5个真理》这本书。联系到基金生意上,他的领悟是,宁可少挣钱,也要保证股东利益。

还是那句话,时间会留下值得的人!

【免责声明】文章内容仅供研究和学习使用,不构成任何投资建议。投资有风险,过往业绩不预示未来表现。

本文作者可以追加内容哦 !