“援军”来了?挺住!

大A的“援军”来了?前不久发行的4只跟踪科创100指数的ETF今天如期上市,4只产品合计为市场带来了约70亿元增量资金,以目前的市场环境来讲真可谓是久逢甘露。

其中又数博时基金的科创100指数ETF(代码:588030)战斗力强,单只产品募集规模达26.62亿元,横向对比同台募集的4只产品博时家的规模占总比重接近40%,相当的给力啊。

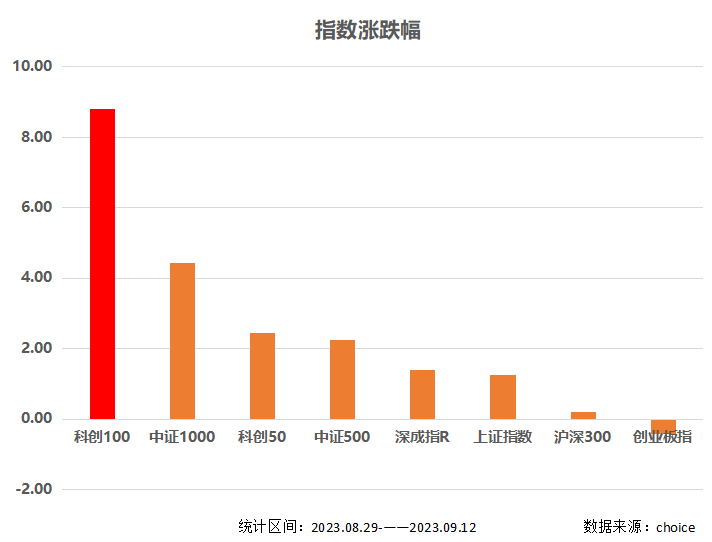

你们还别说,这70亿资金立竿见影,近期市场的表现相对一般,而科创100的表现却是可圈可点。我统计了村里放大招(降印花税)以来的数据,期间表现最好的正是科创100,涨幅达8.18%,详细数据如下:

大伙别小看这70亿,以北向资金为例,几十亿流入流出的外资常常影响着整个A股的变化,其中的原理好比拔河比赛两边势均力敌,其中一方加个人凑数也能赢,这70亿就好比那拔河取胜的关键。

当然,这里头还隐含两个因素,其一,北向持仓沪深300成分股占比较大,要撤大概率先影响沪深300;其二,外资或许对科创100情有独钟。这一点在国盛证券的一份研报中得到了验证:

看上图,整个8月份北向资金卖出沪深300指数成分股-274.84亿元,而同期科创100不但没有卖出反而买入了1.58亿元。

而进入9月份,4只科创100ETF带来了70亿增量资金,或许这就是科创100指数突突突往上涨的主要动力。

北向资金向来有聪明资金这一说法,此次投资于其他板块的资金撤退,却唯独对科创100情有独钟,是不是值得大伙重视?

在前面的文章中我粗略介绍过关于科创100指数的情况(原文:这一波的买入共识,为什么流向了科创100ETF?),指数基本信息就不再赘述了,有几个重点单独拿来跟大伙聊聊:

1、关于指数的估值

由于科创100指数8月7日刚刚上市,目前能查到的数据都是根据当前的成分股计算得出,一来估值数据不容易查找,二来是数据太短参考容易失真。

此处我认为国盛证券推导的数据参考价值较高,其方法是采用最早一期成分股前推的方式计算科创100处于指数发布以来的估值百分位。

截至8月底科创100指数PE估值处于发布以来的1%历史百分位:

当前的PB估值同样处于指数发布以来的1%历史百分位:

就估值数据绝对值而言,科创100当前的动态估值的确不低,但是大伙别忘记了估值纯看数字是意义不大的,你得找到估值的参照物,要么横向对比资产质量相当的指数,那么纵向对比指数本身所处的位置。

无疑,从纵向比较来看当下科创100指数显然处于估值低位。

2、关于指数的成长性

抛开价值谈估值没有意义,为啥科创100指数的绝对估值明显高于各大宽基指数,其中我认为最重要的还是成长性,也就是预期的业绩。

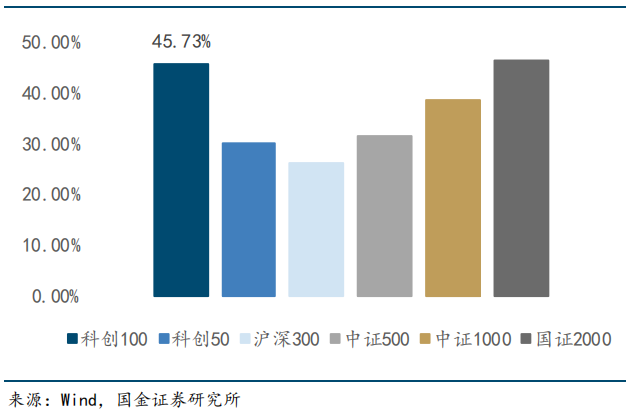

国金证券基于将成份股指标的中位数作为指数的相应指标,并计算了各宽基指数的一致预期营收同比增速与一致预期净利润同比增速数据。

横向对比科创50、沪深300、中证500、中证1000等指数,其中科创100指数预期营收同比增速最高,达到45.73%,详细数据如下:

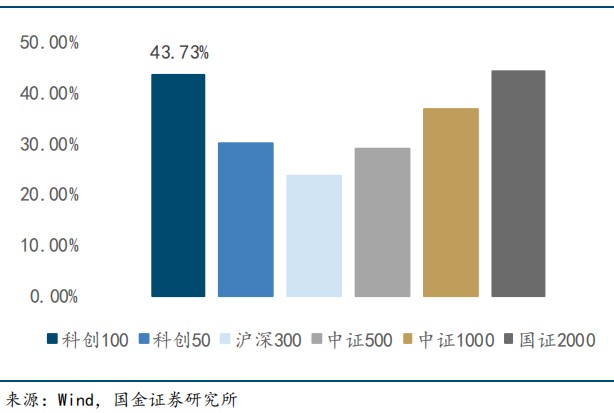

此外,科创100指数不仅增收增速高,利润增长也明显高于众指数,一致性预期盈利增速达到43.73%,详细数据如下:

根据以上数据来看,科创100指数的成长性还是相当能打的,我想这也正是资金青睐科创100的一大原因。

有业绩做支撑,我们再回到估值层面来衡量投资价值,根据WIND盈利预测科创100未来几年的业绩如下:

2023年预测归母净利润为319.38亿元;

2024年预测归母净利润为497.28亿元;

2025年预测归母净利润为689.55亿元。

对应市盈率分为是2023年47.36倍、2024年30.42倍、2025年为21.94倍,你们认为当前的估值还贵吗?

最后聊聊标的选择,跟踪科创100指数的4只ETF今天正式上市交易,以今年资金对科创板的偏爱来看,份额持续增加的可能性不小。

大家费率都一样,主要看流动性,通常选规模大的胜率更高,那么当前博时基金的科创100指数ETF(代码:588030)或是首选标的,期待接下来的市场表现。

本文作者可以追加内容哦 !