刚涨80亿就限购!这只基金打什么算盘?下半年配股还是配债?这些预判可参考…

在刚结束披露的基金二季报中,包括债基在内的固收基金成为上半年大赢家,泓德裕瑞三年定开债基等多只债基单季度规模激增逾60亿元。

券商中国记者发现,长城基金旗下二季度规模涨超80亿元的长城短债基金,于7月25日起开始限购。和其他规模激增债基类似,该基金规模大幅增长既与净值上升有关,但更重要的原因是净申购份额的大幅增长,仅A份额净申购就超过了40亿份。

分析认为,在二季度“股弱债强”大环境下,固收类产品持续受到追捧。但大规模资金的申购可能摊薄原有基金持有人的收益,此外债市近期波动加大,新申购的资金不一定能以令人满意的价格买到合适券种,因此不少基金选择暂停大额申购。虽然随着我国经济基本面走势逐步明朗,债券收益率易上难下,但短期来看,宏观经济修复放缓,经济复苏整体不及预期,市场等待进一步增量政策落地,因此对债市短期内形成一定利好,久期策略短期内胜率仍较高。

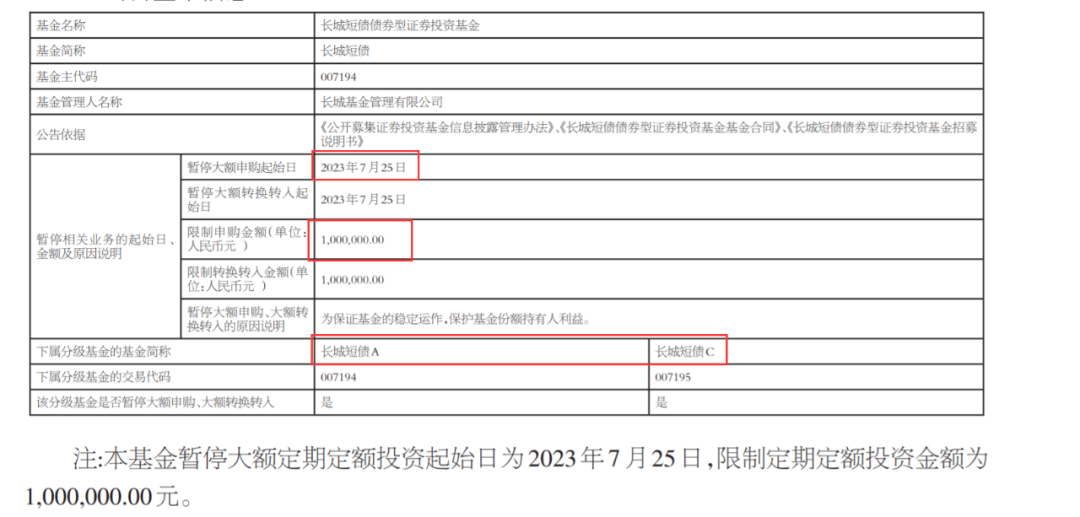

蚂蚁基金申购上限不超5万元根据长城基金公告,7月25日起暂停长城短债基金大额申购、大额定投及大额转换转入业务,单日单个基金账户的累计金额不超过100万元。其中,在7月26日起单日每个基金账户在蚂蚁基金的申购、转换转入和定期定额投资累计金额应不超过5万元。

短债基金限购或许表明近期有较多的资金流向这一品类。有业内人士表示,大规模资金的申购,可能摊薄原有基金持有人的收益;另一方面,债券市场近期波动加大,新申购的资金不一定能以令人满意的价格买到合适券种。因此,不少基金为了更好地保护基金份额持有人的利益,选择暂停大额申购。

券商中国记者发现,长城短债基金在二季度规模出现过大幅度增长。在2022年末和今年一季度末时,该基金规模分别为19.88亿元和22.16亿元,到今年二季度末时规模猛增至104.25亿元,单季度增长规模超过80亿元。该基金二季报显示,规模大幅增长既与净值上升有关,但更重要的原因是净申购份额的大幅增长。

其中,长城短债A二季度初的份额为7.19亿份,二季度期间总申购和总赎回分别为72.12亿份和27.97亿份,在逾40亿份净申购助推下,A份额截至二季度末数量达到了51.35亿份;C份额二季度初份额为12.84亿份,二季度期间总申购份额和总赎回份额分别为73.04亿份和44.31亿份,截至二季度末总份额增加至41.57亿份。该基金成立于2019年8月,截至二季度末A份额成立以来回报率为12.50%,过去三个月、过去六个月、过去一年、过去三年均实现正收益,分别为1.34%、2.92%、3.21%、9.41%。

全市场债基二季度净申购超4700亿份

实际上,上述现象并不单一,在二季度“股弱债强”大环境下,是固收类产品受到稳健收益诉求资金追捧的一个映射。

天相投顾数据显示,二季度债券基金净申购达4724.39亿份,成为仅次于货币基金的热门产品。截至二季度末,债券型基金总规模达到8.18万亿元,相比前一季度上升0.71万亿元。而根据Wind数据,二季度股票型基金和货币基金的规模增长幅度只有3.92%和4.83%,混合型基金、FOF基金规模则分别遭遇7.30%和5.69%幅度的大缩水。具体到债基类别上,天相投顾数据显示,二季度纯债基金与含权债基管理规模均有所上升;纯债基金资产净值规模在二季度比上一季度合计上升5684.35亿元,升幅约10.71%;含权债基比上一季度合计上升963.51亿元,升幅约为4.50%。

实际上,二季度类似于长城短债基金的规模大增长产品并不在少数。比如,泓德裕瑞三年定开债基规模从一季度末的3.29亿元增长至二季度末的80.07亿元,二季度该基金净申购份额超70亿份。此外,平安如意中短债、嘉实汇嘉中短债、德邦锐恒39个月定开债、民生加银恒宁、东兴鑫远三定开、鹏华中债1-3年农发行等基金,二季度规模增长均在60亿元以上。实际上,从二季度以来,多只债基也陆续发布限购公告。

(来源:泓德裕瑞三年定开债基二季报)

诺德基金基金经理王宪彪认为,近期债券市场的走势可谓大超主流债券投资人的预期。债券市场上配置资金较多,主要原因有两个方面:一是当前我国实体经济的内生性融资需求修复状况一般,但货币供给同比增速上行明显,这催生了较为明显的溢出效应;二是在大类资产回报率整体下降、债券供需错配影响下,涌入债券市场的资金可能在不断增加。

二季度加大了对企业债券的投资在具体配置上,长城短债的基金经理邹德立在回顾二季度操作时指出,该基金在债市收益率高点加大了对企业债券的投资,优选区域,优选行业,优选个券,优化结构,并较为妥当应对了半年末流动性的大幅波动,最终业绩获得投资人认可,基金规模取得较大增长。谈及接下来的投资思路,邹德立表示,长城短债基金将继续根据经济基本面及政策面的变化,坚持货基替代和银行理财替代的产品定位,力争实现稳健的投资回报。

博时富祥纯债的基金经理陈黎表示,二季度以来该基金以杠杆票息收益为主,管理组合流动性,并进行利率债波段操作,合理控制回撤。陈黎说到,2季度经济修复有所放缓,通胀数据低于预期;货币政策逆周期调节,资金面重回宽松;人民币汇率贬值,权益资产及商品价格震荡调整,风险偏好回落;债券收益率整体下行,曲线呈现牛陡,信用利差小幅走扩。整体来看,二季度利率曲线牛陡,1年国债下行36bp,10年国债下行22bp;利率债表现优于信用债,3年AA+信用债与同期限国债利差走扩约12bp。2季度组合投资策略上坚持以杠杆票息收益为主,合理管理组合流动性,并进行适度的利率债波段操作,合理控制组合回撤。

信用债配置方面,富国投资级信用债黄纪亮和朱梦娜认为,二季度以来信用债的供需环境相对较为有利,但也存在类属资产表现上的结构性差异。其中,城投非标和票据风险事件增多,弱资质城投信用利差收窄放缓,但以“二永”为代表的高流动性品种受到市场青睐,信用利差收窄幅度较为显著。考虑资本利得后,高等级信用债的投资收益不逊于中低等级票息品种。该基金继续侧重投资级信用债投资策略,自下而上精选个券,关注类属资产的相对价值,灵活调整组合久期和资产配置结构,积极运用杠杆策略。

久期策略短期内胜率仍较高展望后市,天相投顾分析指出,虽然随着我国经济基本面走势逐步明朗,债券收益率易上难下,但短期来看,宏观经济修复放缓,经济复苏整体不及预期,市场等待进一步增量政策落地,因此对债市短期内形成一定利好,久期策略短期内胜率仍较高。

邹德立认为,在当前总体流动性宽松环境下,债市值得继续看好,不过三季度债券收益率平衡震荡的概率偏大,未来结构性行情或会更加突出,信用债或优于利率债。利率债波动太大同时票息太低,信用债票息价值凸显,同时可以在各个区域、品类之间选择性价比最高的债券进行配置,利于实现组合的收益最大化。另一方面需防范利率风险,久期不宜过长,短债基金作为短久期产品,在防御风险的同时,兼具一定进攻属性,具备配置价值。

招商基金在预判中指出,下半年债市收益预期降低,整体看结构性的机会更大。从短期看,受出台刺激经济政策预期、债市交易情绪偏亢奋、绝对收益率水平偏低等因素影响,债市收益率再度接近前低,使得债市收益率难以向下突破;从中期看,下半年经济基本面缺乏基数效应,同比增速压力或会更大,外需上出口增速的下滑初现,内需上地产和消费仍较疲弱,基本面对债券仍是利好;政策配合上,预想中各项政策对债市产生的冲击较有限,而货币政策大概率仍会维持更为宽松的操作。

招商基金还指出,下半年伴随银行降负债成本,部分资金或会逐步流入理财产品,“资产荒”问题凸显,压窄信用利差。此外,由于地方政府财力恢复不及预期和城投公司债务压力偏重,市场对此担忧加剧,或将进一步导致债市资金向更安全的资产聚集。

责编:桂衍民校对:苏焕文

本文作者可以追加内容哦 !