量化的本质,在于提供一种与股市自身涨跌低关联度的收益,因此被归类为另类投资。

作者 | 小鑫 编辑 | 小白

作者 | 小鑫 编辑 | 小白

指数增强基金的快速崛起 ETF是多年来基金发展的热门领域,其不仅有巴菲特的背书,先锋领航、贝莱德(BLK.N)等的大力推动,还因为规模过大一度在2020年被认为是美股泡沫的来源。

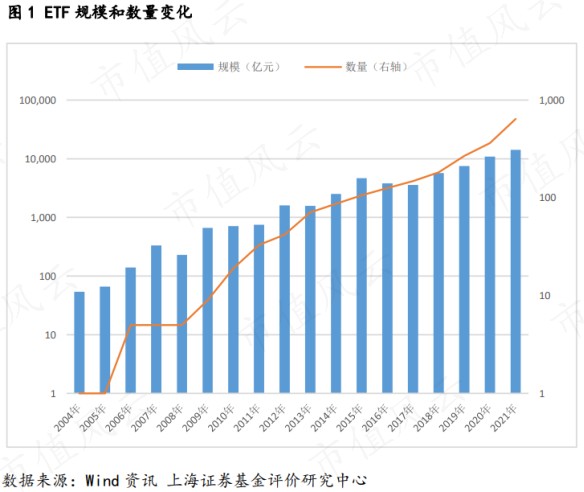

(来源:华盛通) 在我国,ETF也已经成为公募基金的重要组成部分,截止2021年底规模1.4万亿元,占公募基金约7%。

(来源:上海证券《2021 年度总回顾之:我国 ETF 市场剖析及展望》)

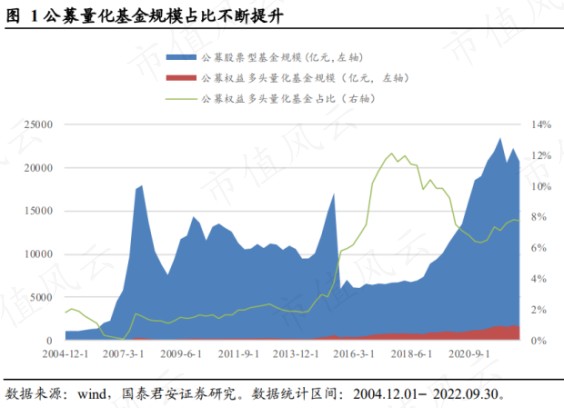

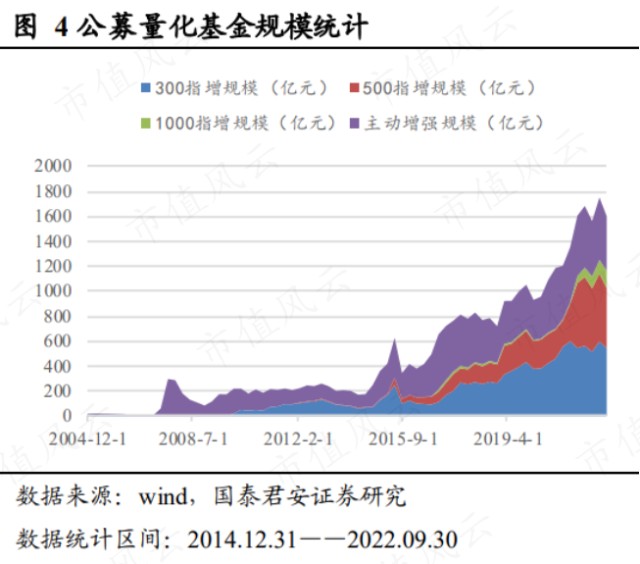

另一方面,量化投资在2015年后的发展非常迅速,到去年9月底,公募量化基金规模达到1600亿,占公募股票型基金总规模的近8%。 量化投资的优势在于全市场选股、降低人为干预等。

(来源:国泰君安证券《公募量化基金 2022 年盘点》) 那么把ETF和量化结合起来会怎么样呢?这就是指数增强产品(简称指增产品)。私募领域指增产品的大发展造就了幻方等百亿私募,公募虽然起步晚,但最近几年的发展也很迅速。

(注册制时代炒股、买基就上) 趋势上,先是300指增规模快速增加,然后是500指增,再然后是1000指增,公募基金公司需要不断向新的领域寻求超额收益,与私募一样。

(来源:国泰君安证券《公募量化基金 2022 年盘点》) 从基民的角度讲,指数增强似乎是一种相当“完美”的产品,既有ETF的被动跟踪,又有超额收益。 不过在金融市场呆久了的人都知道,所有的收益都是与风险相对应的,如果没有一套自己的方法去评价指增产品,就很可能被它的表面所欺骗。

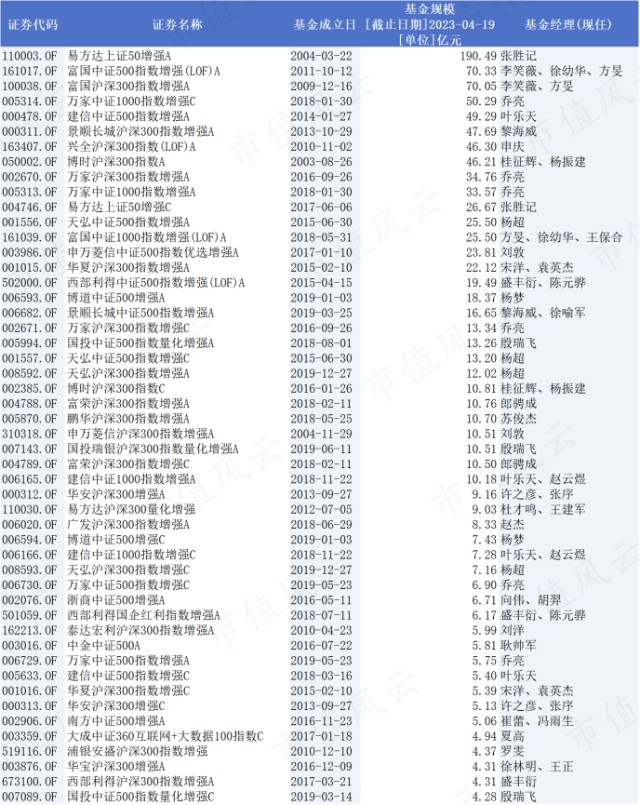

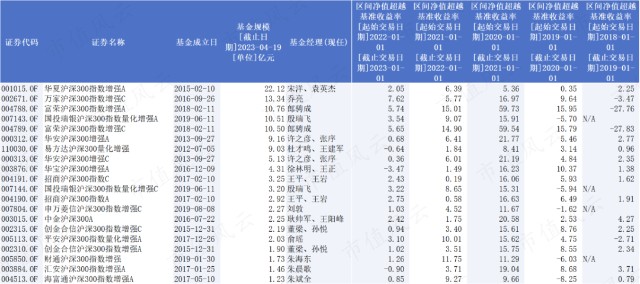

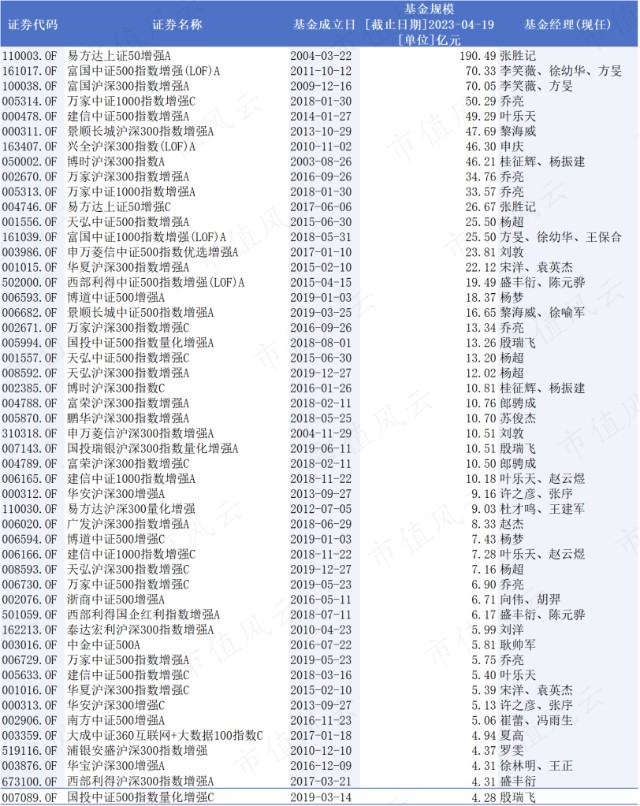

如何评价一只指增产品 风云君认为,评价指增产品有三个维度: 跑赢业绩基准的能力; 跑赢业绩基准的幅度; 跑赢业绩基准幅度的稳定性。 为此,风云君选择了万得-量化基金(指数型)这一类别。需要注意的是,对于这里面的基金,风云君不会合并不同份额,而且基金的规模必须大于1亿元(截止4月19日)。 此外,为了获得更全面的数据,需要基金至少有3个完整年度的数据,即成立时间在2019年及之前。 这样的基金共94只,并不是很多。其中,上证50指增2只,沪深300指增45只,中证500指增29只,中证1000指增7只,另外还有11只国企红利指增、中证360互联网+大数据100指数增强等产品。 沪深300和中证500指增是主力。 从规模上看,2004年成立的易方达上证50增强A(110003.OF)高达190.5亿,不过易方达上证50增强是2021年才转型的,此前是一只指数投资基金。 除此之外,李笑薇等老一批人在2010年前后成立的富国中证500指增、沪深300指增仍然有70亿的规模; 叶乐天2014年成立的建信中证500指增有49.3亿; 最新一代的乔亮在2018年成立的万家中证1000指增已经冲破了50亿规模。 可谓是长江后浪推前浪。

(制表:,这里只列出按规模排名的前50只) 不过,规模和资历不是今天的重点。通过将前文的三个维度量化后对所有基金进行透视分析,风云君得到了下面这张表。

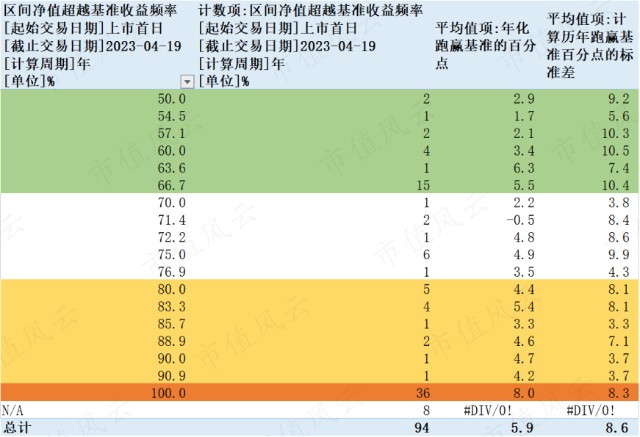

简单说明一下,第一列代表跑赢业绩基准的频率(以年为单位); 第二列代表该频率下的基金数量;

第三列代表该频率基金历史年化收益率跑赢基准的百分点的平均值;

第四列代表该频率基金历个完整年度跑赢基准的百分点的标准差。

(数据来源:choice数据,制表:) 在这份表格中,有8只基金缺少跑赢业绩基准的历史数据。 在剩余的86只基金中,有36只每年都能跑赢业绩基准(choice的统计中不包括成立当年),占比42%。这36只基金成立以来的历史年化收益率跑赢业绩基准的百分点平均值也是最高的,达到了8.0个百分点。 除了上述36只以外,还有14只基金能大概率跑赢(频率在80%及以上),占比16%,不过跑赢幅度在3-6个百分点,比较平庸。 同时,风云君发现有2只基金胜率仅50%,甚至不如抛硬币。胜率等于或小于2/3的共25只,占比29%。 风云君姑且把上述三类基金分别称为“优秀”、“还行”、“不及格”,剩下的称为“平庸”,分别对应表中的橙色、黄色、绿色和白色。

“优秀”基金经理:初生牛犊不怕虎 这36只“优秀”基金普遍成立时间都比较晚,最早的一只也是在2014年,代表了公募量化指增的新生代。 由于前面提到的不同指增产品发展程度的不同,这里同样分指数来评价。 其中,7只1000指增产品的平均超额收益率最高,达到11.3个百分点;17只500指增产品是8.0个百分点;10只300指增产品是5.0个百分点。

(制表:) 在1000指增产品中,综合超额收益率和波动率,建信中证1000指数增强A/C(006165.OF,006166.OF)表现较好;500指增做的比较好的是万家中证500指数增强A/C(006729.OF,006730.OF);300指增说实话选不出来,这点我们后面再讲。

01 建信基金叶乐天 建信中证1000指数增强A/C的基金经理是叶乐天和赵云煜,吾股大数据暂时不对该类基金排名。  (基金F10数据) 叶乐天曾就职于中金量化研究部门,2011年入职建信基金,从业时间共11年,截至去年底在管基金总规模为70.9亿,其中包括多只指数增强或ETF基金。这基本也代表了建信基金的整个指增部门,指增产品很少会搞公司内部竞争。

(基金F10数据) 叶乐天曾就职于中金量化研究部门,2011年入职建信基金,从业时间共11年,截至去年底在管基金总规模为70.9亿,其中包括多只指数增强或ETF基金。这基本也代表了建信基金的整个指增部门,指增产品很少会搞公司内部竞争。

(基金经理数据) 叶乐天管理的建信中证1000指数增强A/C成立于2018年11月22日,其中规模较大的A类份额(10.2亿)在2019-2022年分别跑赢基准8.3、15.8、12.7、7.7个百分点,表现相当稳定。 即使是看绝对收益,建信中证1000指数增强A成立以来的历史年化收益率也达到20.8%,表现出色。 该基金的投资策略包括三部分:成分股优化增强;选择可以产生超额收益的非成分股;以及综合财务因子、动量因子、情绪因子进行量化投资。

(来源:建信中证1000指增基金招募说明书,2022.09)

在年报中,该基金还明确区分了指数投资持仓和积极投资持仓,截止去年底分别为205只、115只股票,占基金净资产的比例分别为71.57%、15.22%。持仓集中度明显高于中证1000成分股,在所有的1000指增产品中也属于较高水平。 如果说1000指增产品还处于爆发期、红利期,那么500指增产品的竞争已经比较激烈了。 叶乐天旗下的另一只基金建信中证500指数增强A/C也属于“优秀”范畴,不过2018年及之后的超额收益已经大不如前,其中C类份额由于成立较晚(2018年3月),规模仅有5.4亿,远远落后于A类份额(2014年1月成立)的49.3亿。 02 万家基金乔亮

近几年500指增做的比较好的是万家中证500指数增强A/C,基金经理乔亮。 截至4月19日,A类和C类份额的规模分别为5.7亿和6.9亿。以A类份额为例,去年这只基金跑赢基准的幅度相当显著,达到8.8个百分点,展现出了与股市涨跌低关联度的特点。 乔亮有着丰富的履历,包括美国巴克莱、加拿大退休基金、南方基金,并且还是通联数据的联合创始人,2019年入职万家基金。  通联数据是一家2013年成立的金融科技公司,旗下拥有Datayes!通联数据、量化投资平台优矿、萝卜投研等,最新一轮融资是2021年9月太盟投的1亿美元。不知道乔亮是不是因为通联变现困难才亲自下场做基金。 虽然从业时间不到4年,但乔亮截止去年底的在管基金总规模已高达130亿,主要管理的基金类型为指数增强和量化基金。

通联数据是一家2013年成立的金融科技公司,旗下拥有Datayes!通联数据、量化投资平台优矿、萝卜投研等,最新一轮融资是2021年9月太盟投的1亿美元。不知道乔亮是不是因为通联变现困难才亲自下场做基金。 虽然从业时间不到4年,但乔亮截止去年底的在管基金总规模已高达130亿,主要管理的基金类型为指数增强和量化基金。

(基金经理数据) 其中,万家中证500指数增强A/C成立于2019年5月。在过去的三年中,这只基金表现稳健,其中A类份额在2020-2022年分别跑赢基准13.7、7.9、8.8个百分点。 除此之外,万家也有中证1000和沪深300指增产品。万家中证1000指增表现也不错,万家沪深300指增由于乔亮是中途接手,总体表现不尽如人意。 万家中证500指增的投资主要以自主开发的多因子模型为基础,与叶乐天相比少了“可以产生超额收益的非成分股”。 与建信中证1000指增相比,万家中证1000指增的持仓更分散,截止去年底持有449只股票,而建信中证1000指增仅持有320只股票。

(来源:万家中证500指增基金招募说明书,2022)

“挂羊头卖狗肉”型基金经理 细心的老铁可能还记得,风云君说选不出一只好的沪深300指增产品。 这背后的原因是,如果把跑赢基准的频率放宽到80%及以上,会发现大部分300指增基金的主要超额收益都来自2020年。 以其中表现较好的富荣沪深300指数增强A(004788.OF)为例,2020年的超额收益达到59.7个百分点,这到底是是好还是不好呢?

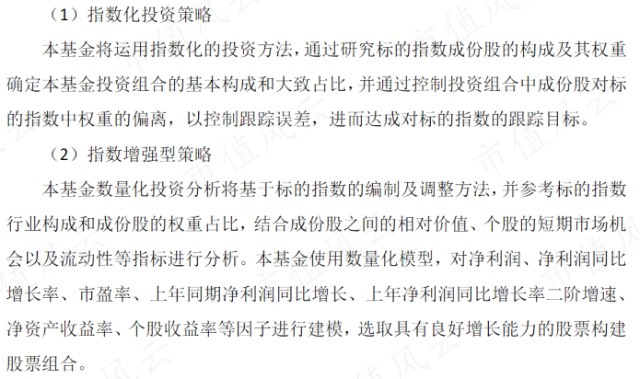

(数据来源:choice数据,制表:) 富荣沪深300指数增强基金由基金经理郎聘成管理,截止今年4月19日,A/C类份额规模分别为10.8亿、10.5亿,两类份额均成立于2018年2月。 2019年1月,该基金进行了转型,从主动基金变为指数增强基金,之后一直跑赢沪深300指数,尤其是2020年。 在2019年更新的招募说明书中,郎聘成在指数增强策略部分讲到,使用量化模型,对净利润、净利润同比增长率等因子进行建模,选取具有良好增长能力的股票构建股票组合。 然而,这并不完全符合实际情况。

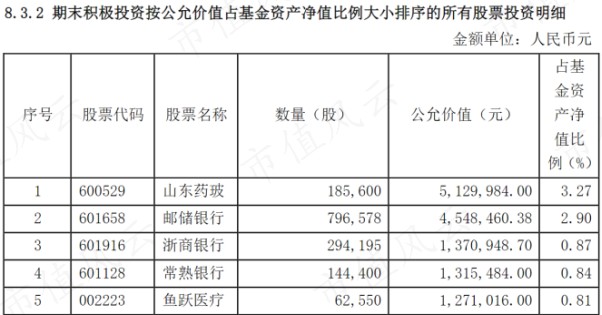

(来源:富荣沪深300指增基金招募说明书,2019) 风云君通过观察半年报和年报发现,郎聘成在积极投资仓位中倾向于押注少数几只股票,如2019年年报中的山东药玻(600529.SH)、邮储银行(601658.SH),其仓位大大高于其他股票,且积极投资仓位共有29只股票,指数投资仓位共有54只股票,合计83只,集中度在沪深300指增产品中属于最高的一档。

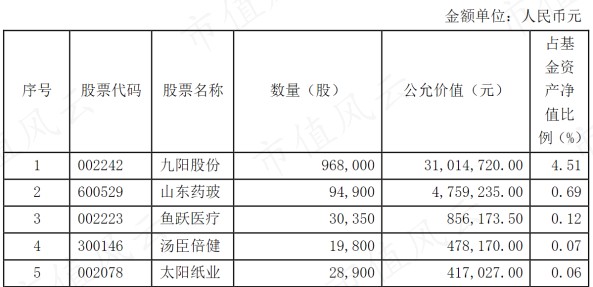

(来源:富荣沪深300指增基金2019年年报) 2020年,郎聘成将指数投资仓位进一步聚焦至29只股票,积极投资仓位则增加至52只,九阳股份(002242.SZ)成为新宠。

(来源:富荣沪深300指增基金2020年年报) 而在去年,指数表现不佳,郎聘成大幅摊薄持仓,截止去年底指数投资共72只股票,积极投资63只,也没有再重仓少数个股。

(来源:富荣沪深300指增基金2022年年报) 总的来说,虽然富荣沪深300指数增强基金业绩不错,但是与股市涨跌的关联度过大,这也是其他大部分沪深300指数增强基金的做法。 这样会带来三个问题:

一是如何判断牛市还是熊市? 二是这种行为本身难道不是在放大风险?

三是如果判断是熊市就“躺平”,只要跑赢指数就好,这是不是一种错误的激励目标?

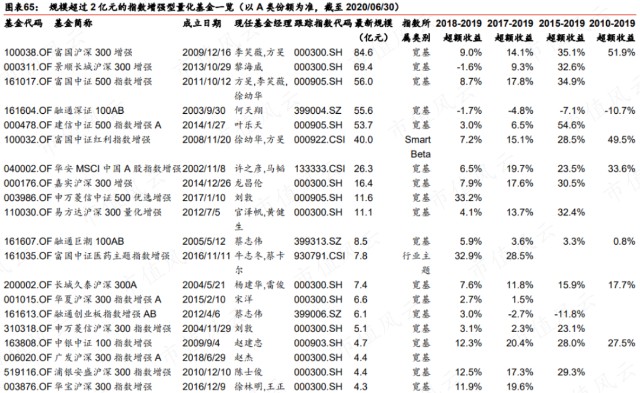

老将不会死去,但是会失掉光环 有一句英文歌词叫做“老兵不死,只是逐渐凋零”。受到技术变革和私募基金的冲击,公募量化本身也在快速的发展中。 3年前,排名前列的公募量化指增产品中,大部分目前仍然能维持一定规模。不过也可以看出,中证1000、500指增产品比例增加,以及新人、新基金公司上位。 而且与主动型基金不同,指增产品一般不会搞公司内部竞争,没有基金经理这个挡箭牌,因此它更能代表基金公司的真实投研能力。

(来源:华泰证券《公募量化基金历史与现状》,2020.12)

(制表:,这里只列出按规模排名的前50只) 在这样的变化过程中,有些基金公司正在掉队。 比如在这次研究中,风云君发现两只基金跑赢基准的胜率只有50%:广发沪深300指数增强C(006021.OF)、南方中证500增强C(002907.OF)。 其中,南方中证500增强A/C成立于2016年11月,两类份额规模分别为5.1亿、1.2亿,也是南方基金唯二超过1亿规模的指增产品,但是两类份额历史年化收益率跑赢基准的百分点分别只有2.2个、1.9个。 广发沪深300指数增强A/C成立于2018年6月,两类份额规模分别为2.2亿、2.1亿,是广发基金唯二超过1亿规模的指增产品,两类份额历史年化收益率跑赢基准的百分点分别为4.3个、3.9个。

很多基金公司长期以来被人诟病的问题,如躺着赚管理费、新发基金接盘老基金、集中持仓某些行业或类型的股票等,在指数增强产品这里暂时不存在。 而且由于业绩评价比较明晰,指增产品更能反映出基金公司的投研实力,规模正在快速的增长。 但是,正如风云君在幻方量化那一篇文章中提到的,指数增强并不代表不会跑输指数,随着公募量化指增策略拥挤度提高,一定也会迎来不同基金公司之间策略互相打架的情况。 另外,也要注意有人借指增之名去豪赌牛市或者个股。

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

以上内容为原创 未获授权 转载必究