基金持仓小幅减持债券,债市后期配置有风险?

随着基金2022年年报基本披露完毕,基金详细投资情况也纷纷浮出水面。其持有的债券规模庞大,不过环比微幅下降,对于保守投资者,跟踪基金在债市中的配置具有一定的参考意义。

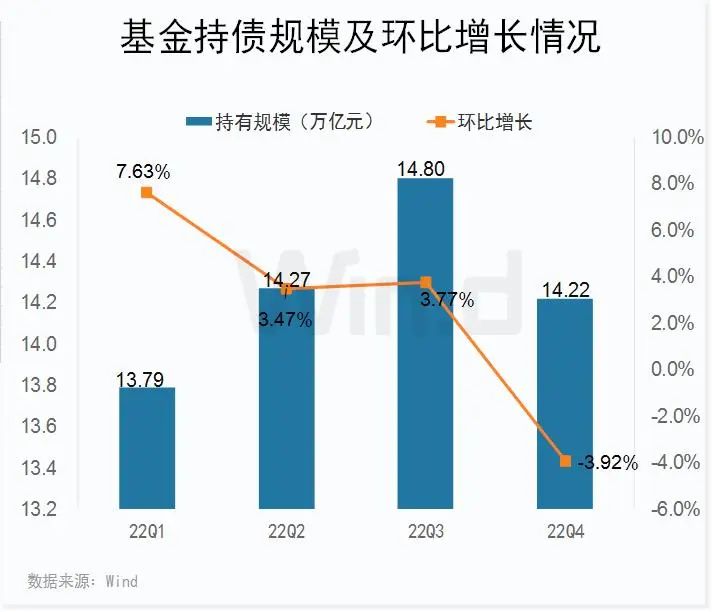

基金持债规模大

数据显示,最新基金年报在债券中配置资产为14.22万亿元,较去年三季度末14.8万亿小幅下降3.92%,这是基金近年来首次季度在债券配置中规模的减小。

以最近2022年各个季度来看,一季度,基金持债规模大幅增长7.63%,达13.79万亿。随后二季度继续小幅增长并突破14万亿,到14.27万亿,三季度继续放大,一举达到14.8万亿。四季度年末持债则出现小幅下滑。

可见基金在债券中配置2022年三季度前总规模增长较快,而且持续攀升。当持债规模接近15万亿时,或达到了短期高峰。去年四季度基金对债券配置有所减少,因此今年一季度更值得关注,若继续减小,则短期减持趋势或还要持续一段时间。

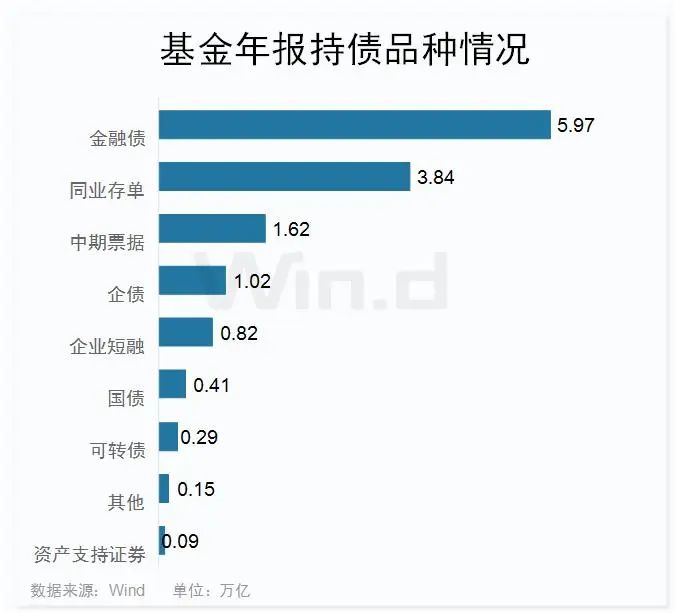

基金最青睐哪类债券?

从具体品种上看,基金年报持仓中,各类型债券差异较大。其中基金最青睐的是金融债,其持有规模高达5.97万亿,占比达23.28%,遥遥领先。紧随其后同业存单为3.84万亿,此外中票、和企业债券两大类,基金持仓也都在1万亿以上,这些品种是基金重仓配置的方向。

另外企业短融规模也不小为0.82万亿,剩余国债、可转债、资产支持证券和其他类型基金持仓较小,均不足0.5万亿,相对于基金整体庞大的持债规模占比极小,均不足2%。总体可见,基金在债券中配置兼顾了风险和收益,无风险的国债,收益较低配置不高,而风险极低,收益稍高的金融债则最受追捧。

债市后期如何投资?

国盛证券杨业伟分析认为,从市场交易来看,多头交易情绪已经较为浓厚。首先,资金转为宽松之后,市场杠杆显著攀升。银行间回购日交易在上周四一度突破8万亿,创下历史新高。显示在资金宽松之后,市场杠杆水平明显攀升。场内杠杆上升一方面反映加杠杆交易到了较为拥挤的阶段,另一方面,也需要警惕央行加大短端资金价格波动,来稳定市场杠杆的可能。其次,交易型资金大幅配置债券,成为债市增配主力。在上周的现券交易中,季末之后资金回流推动理财大幅增配现券。再次,从债基久期来看,近期持续上升之后,我们估算的中长债纯债久期10日均值目前快速上升至2.8年左右,进一步拉久期空间值得观察。

目前来看,债市依然处于总体走强格局中,但在配置过程中需要警惕风险。在基本面恢复节奏放缓,资金再度回归宽松,债券供给不足等因素共同作用之下,债市依然处于走强过程中,同时考虑到目前短端债券和资金价格的利差,以及二永等债券的绝对利差在历史上依然处于中位数左右或以上,因而,债券利率依然存在进一步下行空间。但考虑到做多力量已经有较多程度的体现,市场杠杆率上升至较高水平、交易型机构持续增配债市、以及公募债基久期攀升至高位,这显示做多情绪已经有较多的反映。结合利率位置和机构行为,债市行情可能已经过半,需要在配置时关注风险。

一方面,关注回购交易量新高之后,央行是否会加大短端资金价格波动,来控制市场杠杆的风险;另一方面,关注基本面如果事实上走弱,政策发力预期再度提升的风险。预计10年国债有望下降至2.75%-2.8%,1年AAA存单有望下降至2.5%附近,5年AAA-二级资本债有望下降至3.3%-3.4%。目前债市依然有配置价值,但在此过程中,需要关注可能的风险。

本文作者可以追加内容哦 !