近四年都是正收益、年化收益率超过10%的基金

有小伙伴请我统计一下近四年都是正收益、年化收益率超过10%的基金,我查了一下2019-2022年期间偏股混合型基金指数收益率为92.81%、年化收益率达到了17.84%,这个要求好像并不高。

因为2019年和2020年是基金大年,2021年偏股混合型基金收益率平均值和中位数都在7%左右,三年中大部分公募偏股基金都是正收益,所以近四年正收益实际上主要取决于2022年。2022年能获得正收益的基金(经理),还能否在下一个大幅下跌的年度获得正收益呢?我不知道。

我推测有这个要求的小伙伴大概率是因为2022年跌怕了,在基金投资上想要防守一些吧。不管市场环境如何,这个想法还是有意义的。

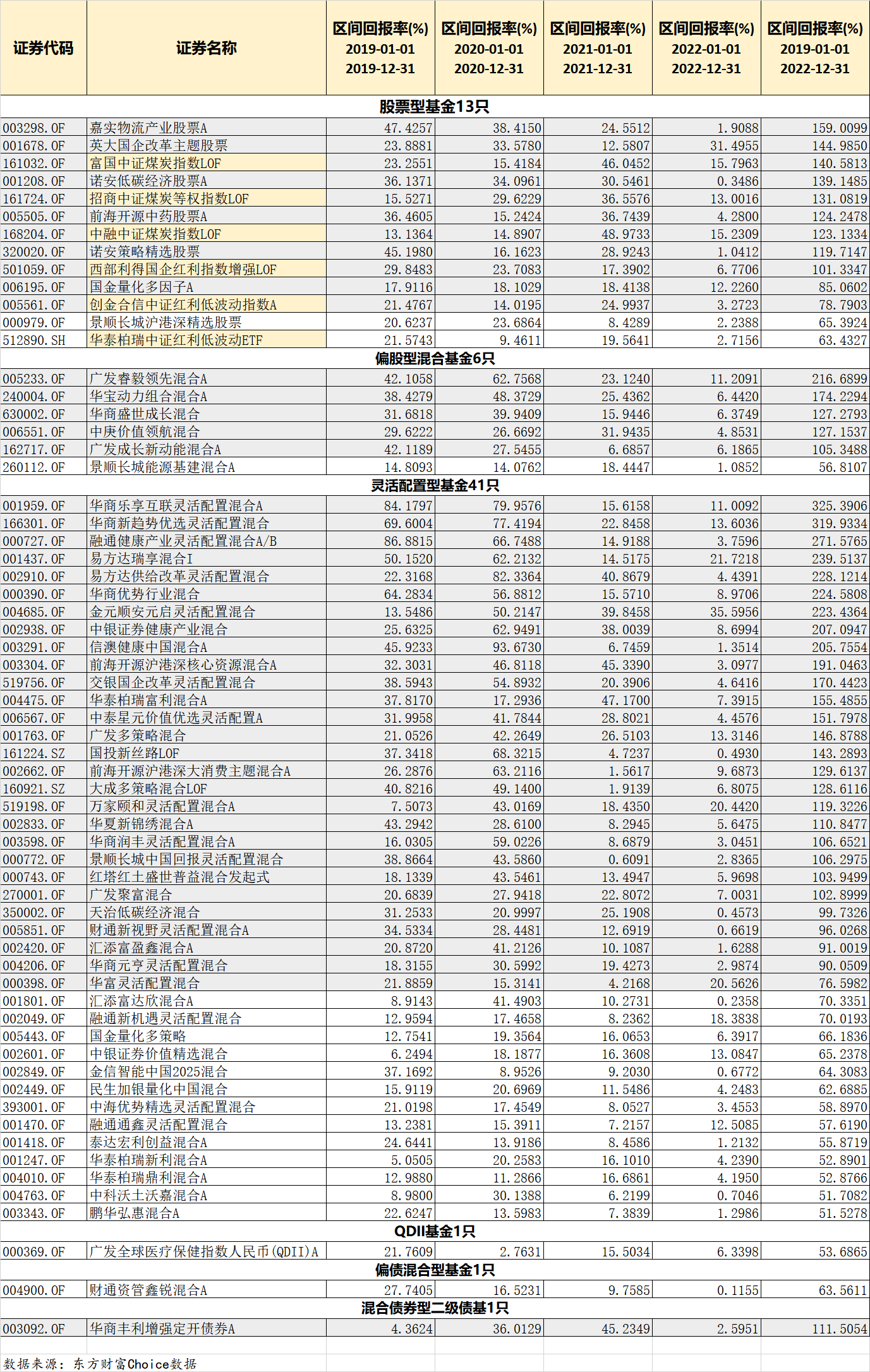

我用Choice梳理了一下,2019-2022年符合这一条件的基金一共有63只(A、C份额合并统计),其中包括股票型基金13只、偏股混合型基金6只、灵活配置型基金41只、QDII基金1只、偏债混合型基金1只和混合债券型二级债基1只,详见下表。

上表中我加了灰色背景的部分这四年的年化收益率达到了15%以上,这样的基金有45只。

符合条件的63只基金中,有六只是指数基金,其中三只煤炭指数基金,两只是红利低波动指数基金,一只红利指数增强基金。

其实这大体上也可以解释其他主动权益基金在2022年获得正收益的原因了,要么超配了煤炭类资源股,要么多少采用了红利低波动因子策略。

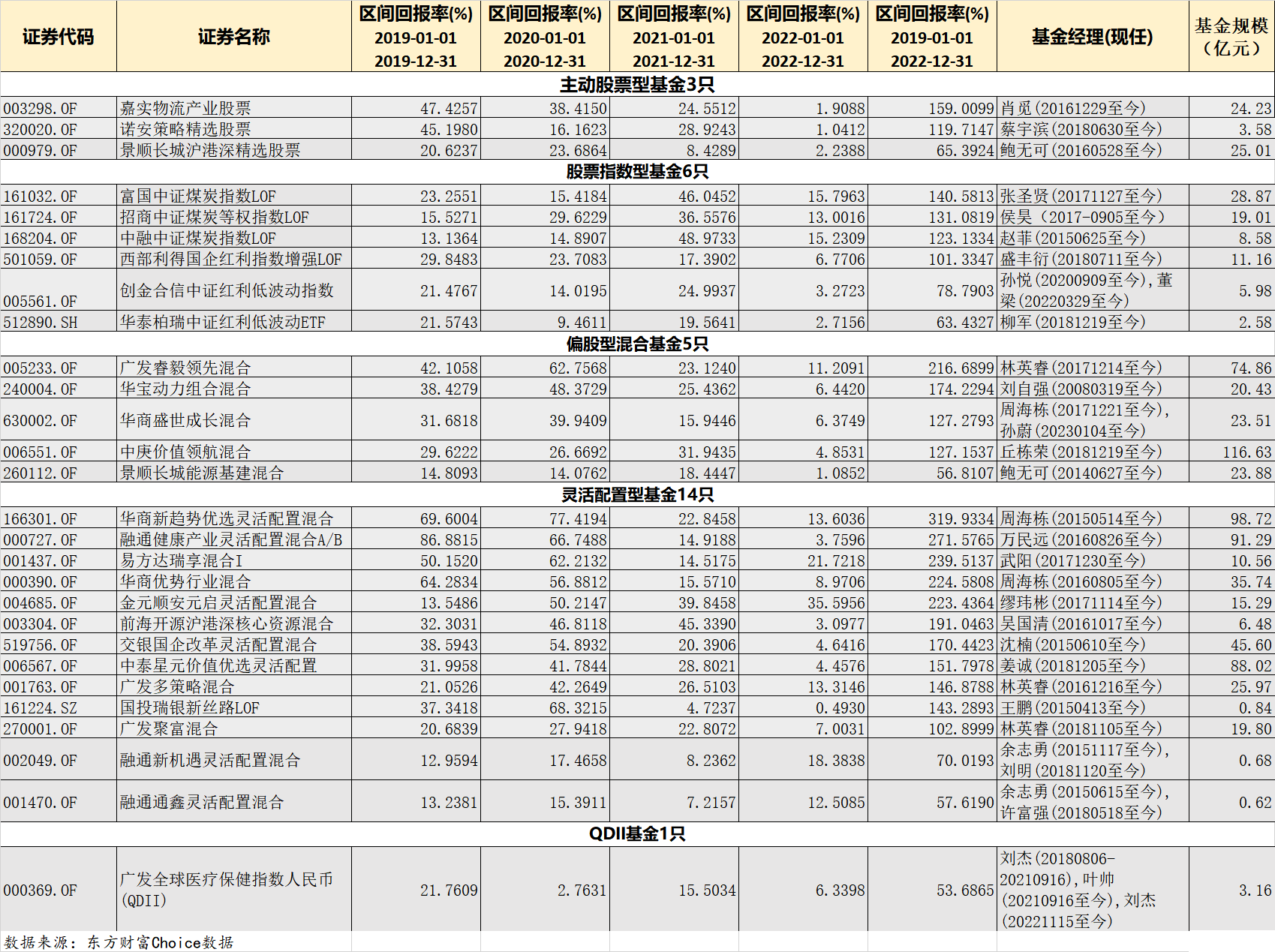

选主动基金就是选基金经理,我将主动基金中现任基金经理任职晚于2019年1月2日的全部剔除,这样符合四年正收益、年化收益率超过10%的主动基金剩下22只,A股股票指数基金6只、QDII指数基金1只,一共29只。详见下表。

从基金经理一项可以看出,22只主动基金中一大半出自知名基金经理,其中林英睿3只,周海栋3只,鲍无可2只,邱栋荣、姜诚、万民远、肖觅、沈楠和缪玮彬各1只。

而除了知名基金经理管理的基金,其他几只基金规模都很小,有3只主动基金还是规模低于1亿元、可能面临清盘风险的基金。说明平时投资者对它们的关注度并不高。

我们看到它们近四年确实都实现了正收益,但并不意味着之后也可以每年都能实现正收益。

以6只指数基金为例,虽然2019年之后每年度都为正收益,但3只煤炭类指数基金2018年却是负收益,比如富国中证煤炭指数2018年收益率是-30.84%;3只红利类基金虽然没有2018年指数,但红利类指数2018年也是负收益,比如中证红利低波动2018年收益率是-19.46%。

再看主动基金,名将林英睿管理的3只基金、周海栋管理的3只基金,鲍无可管理的2只基金,万民远、肖觅、沈楠管理的1只基金,在2018年毫无例外都是负收益。邱栋荣、姜诚的管理的基金则没有2018年完整年度数据。仅缪玮彬的“神基”金元顺安元启2018年是正收益。

也就是说,每年正收益大概率是不可复制的。

在主动基金中,除了大家熟知的名将管理的基金外,灵活配置型基金有几只是实际上是股债均配的平衡混合型基金。

还有一只比较特殊,易方达瑞享混合,它的业绩比较基准竟然是“一年期定期存款税后收益率+2%”,也就是说基金合同上是一只绝对收益类基金,不过查看其历史持仓却基本上长期保持着90%以上的高股票仓位,基金经理武阳是从2017年就开始管理的,2018年收益率是-25.69%,比偏股混合型指数收益率-22.87%还要差一些,不过2019年以后的业绩确实可圈可点,每个年度都稳定超越了偏股混合型基金指数。而且这只基金只有我们平常不熟悉的I份额和E份额,也就是基金成立时只能通过特殊渠道才能购买,不过现在已经对普通投资者开放申购了。基金页面对武阳的介绍是“把握经济不同发展阶段的趋势性主线,判断行业所处生命周期位置,选择未来具有较大成长空间的行业和个股。”2019年以来该基金的换手率介于100-390%期间,与主动权益基金的平均换手率大体相当,并没有呈现出显著的高频交易特征。从投资效果看,2019年以来武阳对“基本面趋势”的把控还是不错的,我觉得对他还可以加以关注。

如果将正收益的年度扩大到五年,也就是2018-2022年,全市场都是正收益并且年化收益率能够达到10%以上的就太少了。我将梳理结果呈现于下表。

与四年正收益、年化收益率大于10%的基金有四只是重合的:金元顺安元启、融通新机遇和融通通鑫,还有一只QDII指数基金广发全球医疗保健指数。

不可否认,这些基金中的不少都是好基金。但我总体作为一名逆向投资者,我更愿意以更低的成本获得更多的“筹码”,所以我现在不太会主动选择2022年表现太好的基金。

我的看法是,对此类基金可以保持持续关注,在它们大幅落后于同类基金的时候可以适当逢低配置。

本文所有观点和涉及到的基金不构成投资建议,只是我自己思考和实践的一个真实记录,据此入市投资,风险自担。

本文作者可以追加内容哦 !