这只50亿债基跌到基民吐槽,赎回到账延长至七天,单周跌去3.9%,这轮债基大跌成真金白银投教课

财联社11月19日讯(记者 闫军)债市风波逐渐企稳,但个别债基净值大幅回撤,甚至修改赎回规则,将支付赎回款项延长到T+7个交易日内(含T日)。

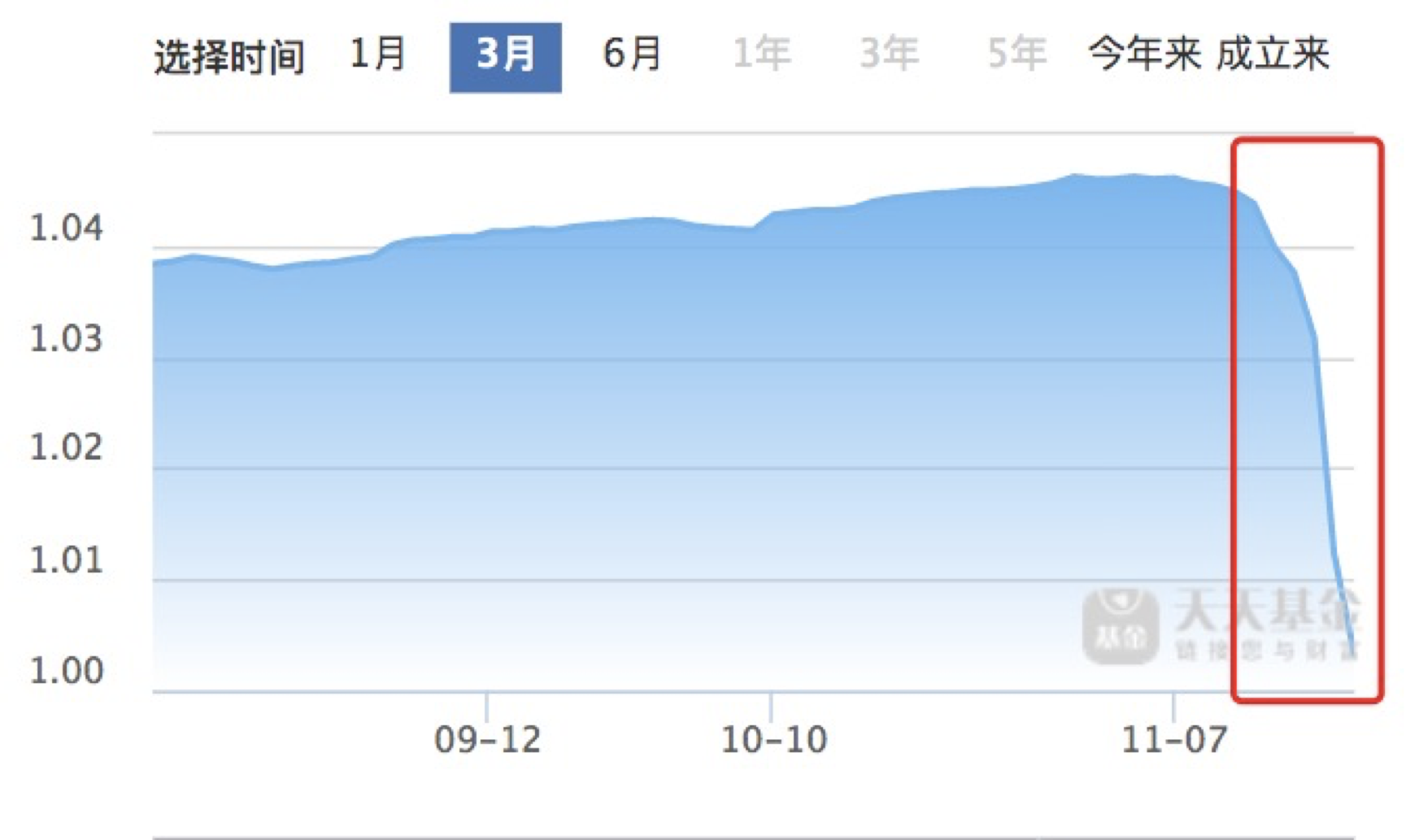

富荣中短债就是其中一例。11月17、18日,富荣中短债净值分别出现较大回撤,1.89%、0.89%的日跌幅不免令人猜测背后缘由。

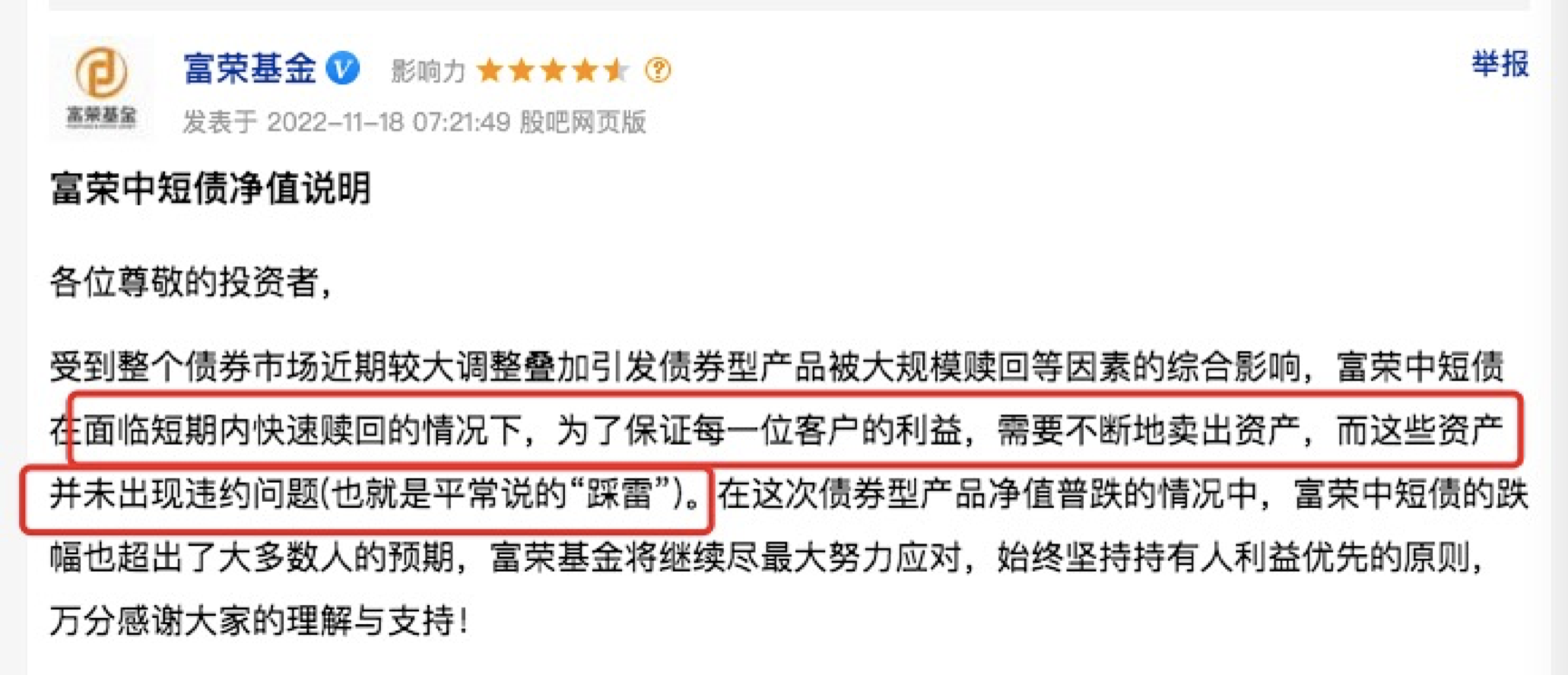

该基金成立于2021年12月,规模近50亿,为富荣基金旗下第二大规模,净值异动对投资者、公司影响都不言而喻。但公司称并未“踩雷”,而是正不断卖出资产以应对快速赎回。

与此同时,其他基金公司债基的“大额赎回”也正在浮出水面,11月18日,申万菱信等基金发布公告称,因近期发生大额赎回,提高基金净值精度以应对净值波动,保护剩余持有人利益。

仍有基金承受“快速赎回”压力

Wind数据显示,11月18日,660只短期纯债基金有133只净值下跌,多数短债基金净值回暖。不过富荣中短债基金仍未能止住净值大幅回撤的步伐。

天天基金更新净值数据显示,18日,富荣中短债净值回撤0.89%,继前一日创下1.89%跌幅之后,持续“延迟”补跌。该基金单位净值从11月14日的1.0438跌至当前的1.0033,单周跌幅3.9 %。

对比数据来看更为直观,2021年市场中短债基金的平均收益率为3.82%,单纯从这个角度来看,富荣中短债单周跌幅超过去年行业全年的平均涨幅。

富荣中短债净值异动引起投资者关注是在11月17日,单日净值跌幅高达1.89%,富荣中短债迅速作出说明,表示并未出现违约问题(也就是“踩雷”),但是面临短期内快速赎回的情况下,为了保证每一位客户的利益,需要不断地卖出资产。

此外,富荣基金坦言,“对不起大家”,理解投资者的“愤怒”,在这次债券型产品净值普跌的情况中,产品的跌幅也超出了大多数人的预期。

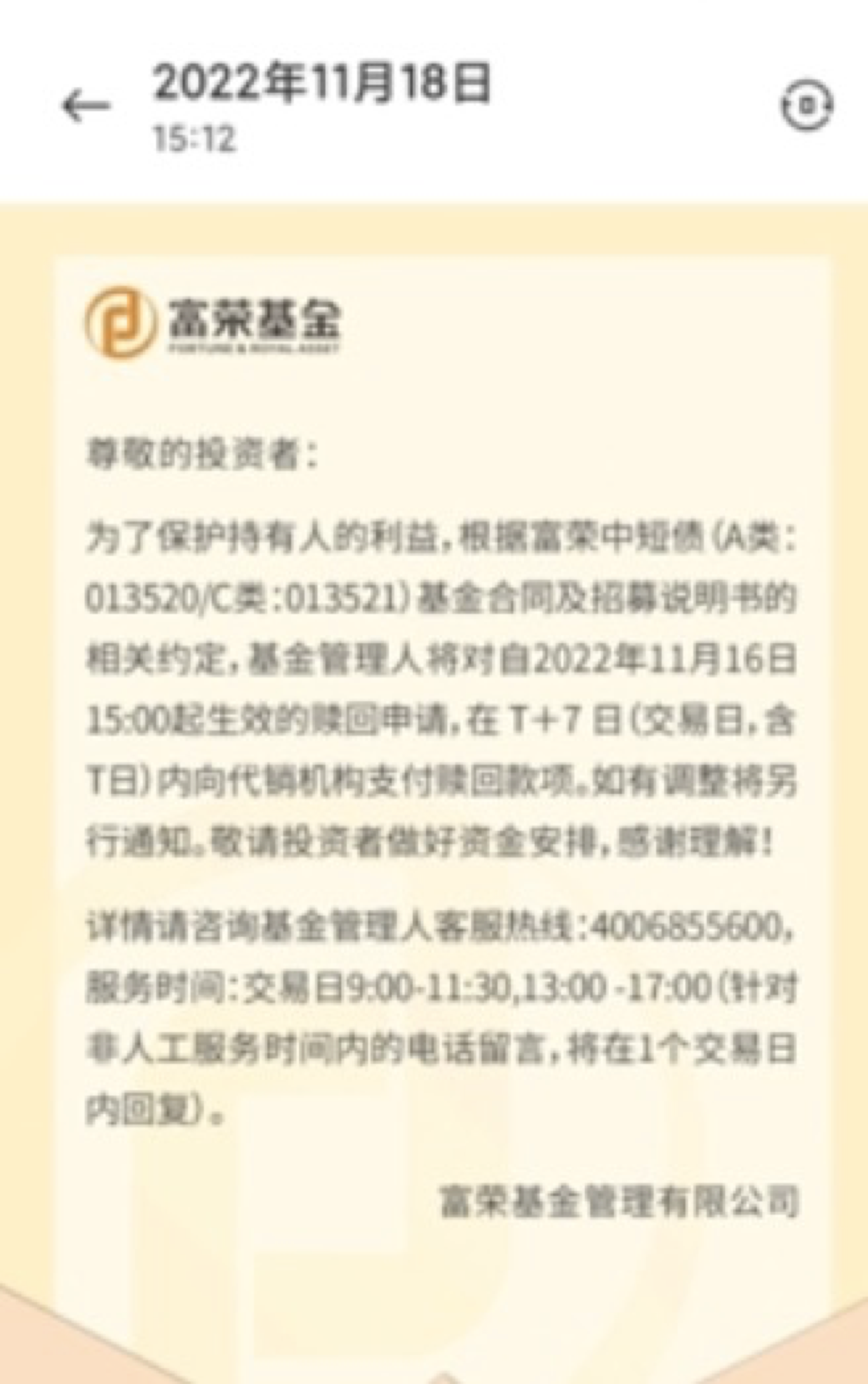

为了减少投资者集中赎回引发“踩踏”,富荣中短债在11月16日更改了赎回规则,将支付赎回款项延长到T+7个交易日内(含T日)。

事实上,富荣基金并非对此次债市变化“无知无觉”。在11月11日,富荣中短债基金经理唐奥酒对资金面波动进行了阐述。他认为,三因素或将引起债市回调:一是近期银行存单到期量较大,因此银行端持续发行存单补充资金,抽走了部分市场流动性;二是前期债市涨幅较多,因此债市整体杠杆率较高;三是近期央行无进一步放松的动作,市场对于后续资金面有一定担忧。

尽管提前做出预判,债市的急转直下仍然超出市场和投资者的预期,尤其是在整个市场下跌有所收敛的情况下,富荣中短债在后期的“补跌”让投资者不解。

对此,有分析人士指出给出两个合理猜测:第一个猜测,该基金半年报披露机构资金占比仅为23.84%,可能在下半年机构资金进入较多,净值变动或为机构资金的突然撤出,导致基金经理不得不略微折价卖出持仓以获取流动性;第二个猜测,基金经理在利率债反弹的时候做反了方向,之前开了国债期货空单对冲,但11月17日利率债大幅反弹,希望落空。

富荣基金在18日晚间再次向投资者发出说明,表示此次市场调整给富荣中短债带来了冲击。受到所持仓债券的市场交易价格波动、估值变化和赎回等多重因素的共同影响,富荣中短债短期内出现较大回撤,影响了投资人的投资体验。富荣中短债基金净值出现成立以来最大回撤。作为管理人,面对产品的大幅回撤,我们亦倍感煎熬。

富荣基金再次从后市展望的角度再次安抚投资者,认为从长远角度看,支撑债市的核心因素没有发生本质改变。当前市场对于资金利率回归政策利率的预期,以及对相关政策的预期已经充分释放,基本面的拐点还未确立。目前看12月货币继续宽松的可能性依然较大,年内债市或仍有机会。

发生大额赎回基金果断提高净值精度

一般而言,发生大额赎回,基金公司多会提高净值精度以减少净值波动。当前,已有基金公司行动起来了。

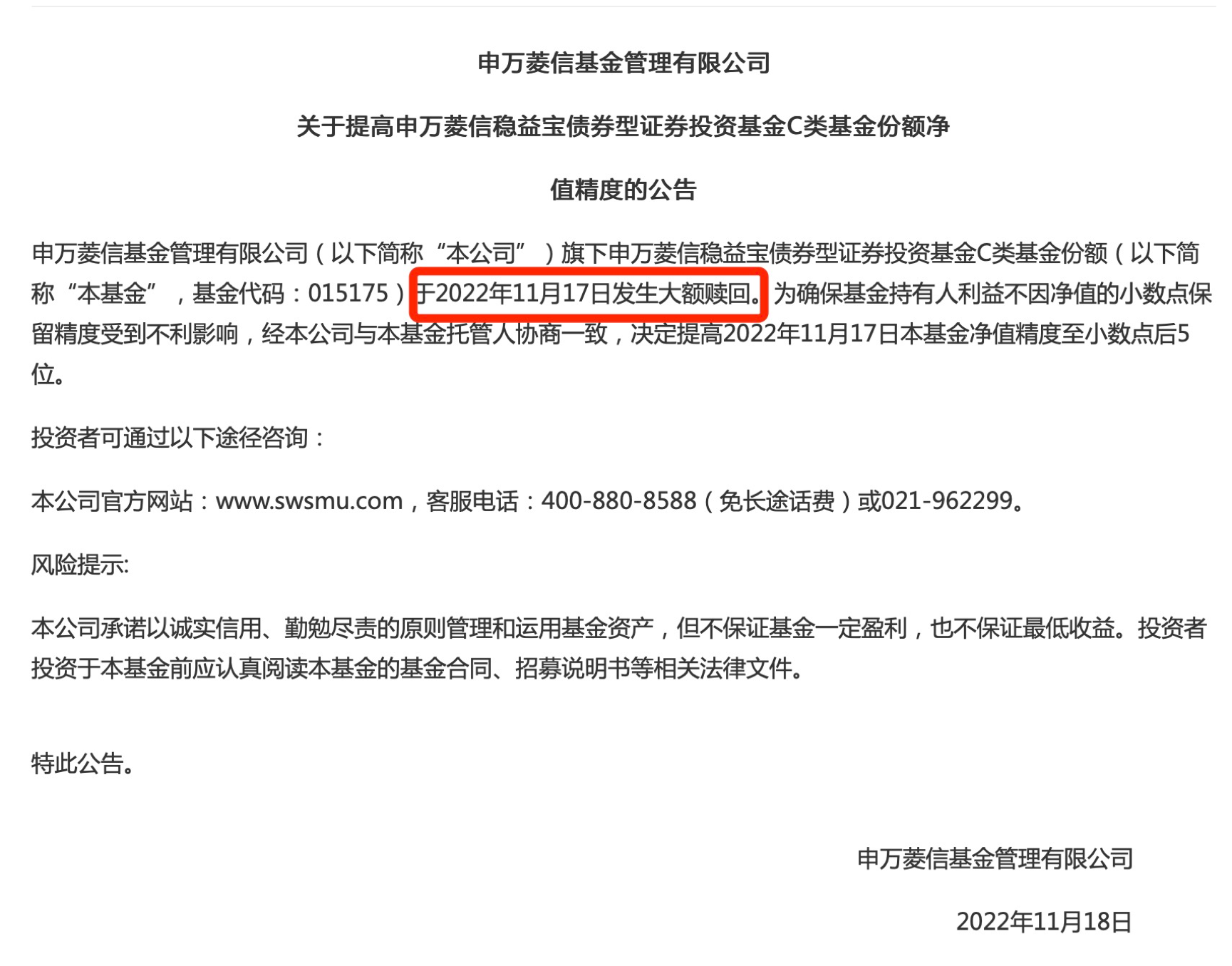

11月18日,申万菱信基金公告称,旗下基金17日发生大额赎回,为保证持有人利益不因小数点保留精度受到不利影响,提高基金净值精度至小数点后5位数。

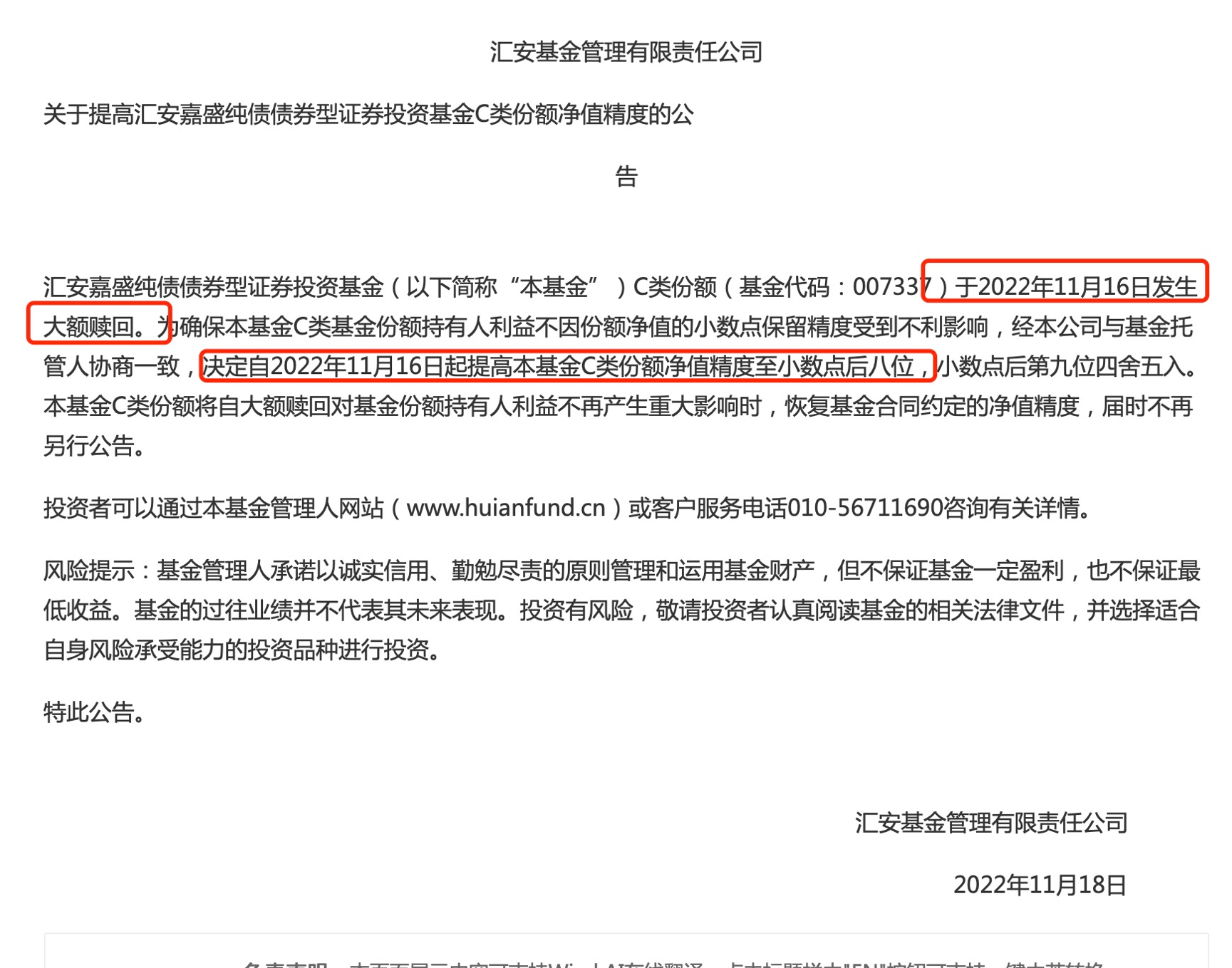

同日,汇安基金、中融基金、嘉实基金也发布相应公告,分别对旗下汇安嘉盛纯债C、中融恒阳纯债C和嘉实对冲套利C等基金调整基金净值精度至小数点后8位数,原因均为“发生大额赎回”。

为何发生大额赎回,基金公司要调整净值精度呢?有分析人士表示,此举是可以减少净值波动,并保护未赎回的投资者利益。比如某基金净值为1.0035,如果四舍五入为1.004,相较于真实净值每份多了0.005元,如果机构赎回2亿份,那么根据3位数净值计算相当于多支出10万元,实际上损害了剩余持有人的利益,也会对净值造成波动。

“抛售潮”大概率到尾声

这一轮债券市场的调整幅度之大,速度之快,近十年只出现3次,和此前债市因高杠杆的下跌不同,此轮恐慌“抛售”或为最大的加速剂,在央行释放流动性后,市场平复了躁动,能否就此企稳吗?

诺德基金基金经理王宪彪表示,债券市场的抛售潮大概率已到尾声,当前经济的现实表现要比2020年第一波疫情后的状态稍弱,一年期存单最高上行到2.65%附近已具有一定吸引力,毕竟MLF利率今年已降至2.75%,所以资金利率也大概率是从过低状态向政策利率靠拢。

结合经济增长仍然低于潜在增速,货币政策也未出现明显转向,因此债券市场的快速下跌可能不可持续。

平安理财相关人士则表示,本轮回撤虽然较大,但客观来看,往后随着时间推移,债市终将回归理性,债券资产稳健收益的优势将大概率逐步兑现,产品净值也将力争回归稳定上行的表现。

短期来看,面对债市面临的市场情绪释放,需要保持敬畏,保持敏感性。投资操作上,将以降久期、保流动性为主要目标。

从中期角度看,债券资产经过近期深度调整后,性价比有所回升;债券收益率逐步进入更有价值的配置区间,关注右侧布局。根据债市的历史走势看,每一轮的下跌,最终都大概率会迎来修复和反弹。

本文作者可以追加内容哦 !