宁德时代的业绩,真的太牛逼了!财报显示:上半年实现营收1129亿,扣非归母净利润

宁德时代的业绩,真的太牛逼了!

财报显示:上半年实现营收1129亿,扣非归母净利润70亿。对应到二季度,单季度营收同比158%,扣非净利润同比170%。毛利率方面,二季度单季度恢复至21.85%(一季度14.4%,21年二季度27%)。

宁德时代第一季度业绩不好,主要是因为高价原材料导致毛利率大跌,其实看今年一季度的营收,同比也有154%的增速。

看最重要的原材料碳酸锂价格,二季度还是维持在46万到47万的水平,这对应的宁王的毛利率同比下降了5个百分点。

而毛利率的回升,主要是二季度进行了部分价格的传导,这个此前在留言区回复过一次,三线电池厂孚能科技,在二季度实现了单季度的扭亏,因为向下游传导了价格。

作为行业龙头的宁德,议价能力自然更强,价格传导在三四月份陆续落地,这部分经营上的变化,对应的是毛利率环比的提升了5个百分点。

这个也对应了电池这个高壁垒环节的利润回升,最近亿纬锂能也走得是这个逻辑,想买电池的,最纯粹的基金是新能源车ETF(515030)。

另外宁德的存货是比较重要的参考指标,今年一季度囤积了200多亿原材料,二季度又屯了140亿,碳酸锂价格居高不下,宁德的存货增加是正常现象,看公司的存货周转率从19年以来一直维持在一个区间波动。

还有一点是比较值得关注的,宁王的储能系统营收同比增加171%,反映了储能整体的超高增速,但是储能系统的毛利率从去年的36%直接下降到了今年的6%。

根据宁王公布的海内外的营收占比情况,可以推断大部分的储能业务,可能都还是在国内。

这也跟储能业务当前的市场情况是相吻合的,目前具备较强的消费能力的依旧是海外的家储,国内的都是以电站、工业企业、商业楼宇及数据中心储能为主,俗称大储,这块的经济效益目前还不高。

聊这点是想提醒最近买储能的小伙伴,得注意做一下分辨,并不是所有的储能到最后,都能产生较高的盈利。

一边是传统龙头困境之下的略有喘气,另一边是赛道新王短暂休憩之后的王者归来,我认为短期市场依旧会选择站在赛道股这边。

对比一下,同样是今年一季度的业绩暴雷,但是宁王还是凭借超高的营收增速和信仰,发布财报之后直接走出了V型反转,如果是传统行业单季度业绩暴雷,那股价不敢想象。

这其实也是跟产业趋势发展相吻合的,利润受到波动影响很大,营收能够维持快速增长,市场就会认为行业的需求还在维持。但是传统行业的崩盘,一般都是从营收疲软开始的。

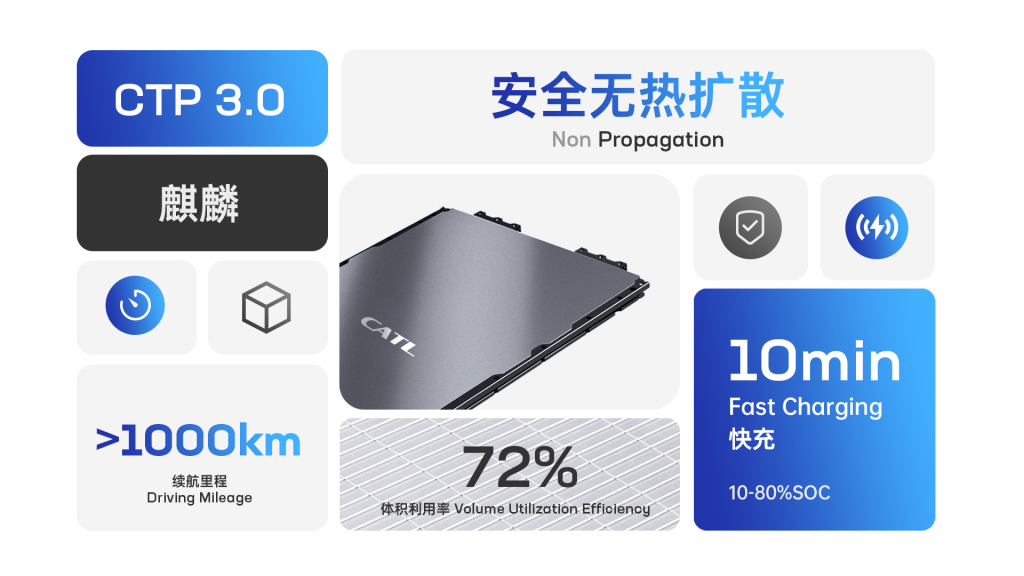

刚刚看到中证报的消息,宁德时代刚发布的麒麟电池将在2022世界新能源汽车大会(8月26日-8月28日)正式官宣落地车型,明天麒麟电池又要起来了。

产业的革命总是先从技术革命开始,麒麟电池已经拉开了彻底终结燃油车的序幕。

从数据上来看,麒麟电池在满电状态下,搭配合理的电源管理系统,可以在电动车上实现1000公里的续航里程。

这个是什么概念呢,目前大部分燃油家用车的满箱油续航里程,大约在600公里左右。搭载麒麟电池的电动车一次充电的续航里程达到1000公里,已经全面超越了目前燃油车的平均续航水平,完全改变了电动车用户续航里程焦虑的问题。

而造成电动车产生续航里程焦虑的另一个关键,是充电时间。续航里程1000公里,充电时间超过行驶时间也是不现实的解决方案。

但是采用4C充电之后,宁德时代的麒麟电池具备了十分钟快充能力,充电十分钟,完成80%的续航里程补充,也已经看齐甚至是超过燃油车进站加油、支付的速度。

这样一来,电动车续航里程焦虑、长途驾驶时的使用便利性问题,被迎刃而解。

宁德时代的麒麟电池解决了电动车续航和充电时间的问题,剩下的,就只有电动车对燃油车的全面降维打击。

A股明天又刮回赛道股,电池算一个,光伏今天也开始刮了,储能逆变器也期待一下,还有零部件的热管理明天都刮一刮。

$新能源车ETF(SH515030)$ $碳中和ETF(SH560060)$ $宁德时代(SZ300750)$

本文作者可以追加内容哦 !