xm: 每日评论 – 美国重大事件前夕,市场再度波动

- 月底股指和黄金下跌

- 市场焦虑情绪可能持续至周二美国大选

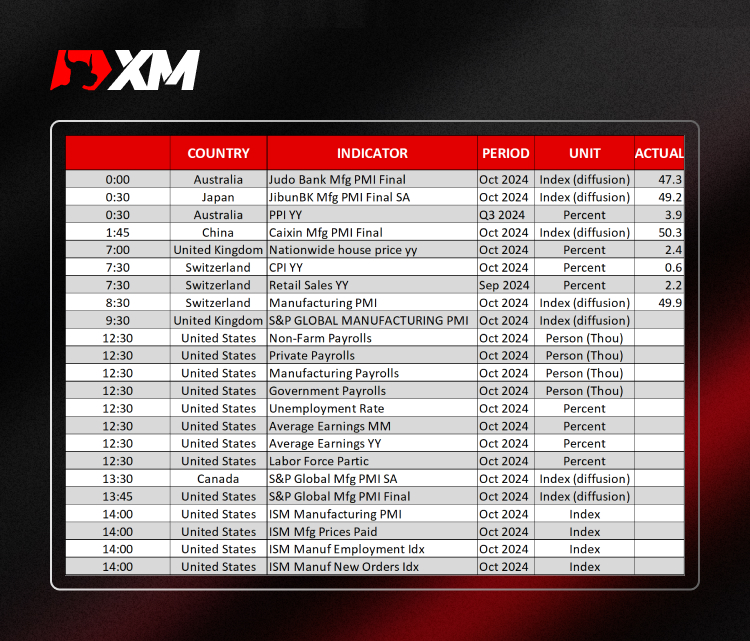

- 今日密切关注美国劳动力市场数据

- 美元兑欧元和日元并不利好

月底股指下跌

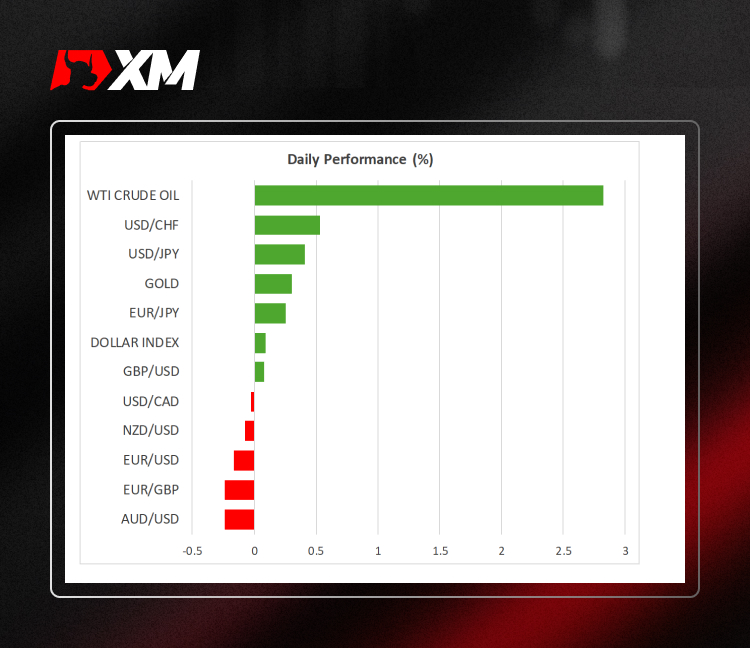

昨日市场波动,打破近期平静交易,股市和金价均出现大幅回调。尽管微软(Microsoft)和Meta财报均超预期,但获利回吐、月底资产再分配以及对人工智能投资的担忧皆导致股市下跌。

这是美国股指自4月以来首次出现月度下跌,也是标普500指数和道琼斯指数自8月初以来首次连续两周下跌。不过,股市多头可能尝试利用疲软态势,为年底圣诞反弹做好铺垫。

同时,昨日金价迅速下跌$50,随后回升至$2,750附近。除以色列正在讨论美国提议的与黎巴嫩停火的头条新闻外,目前尚未有任何事态发展可以完全证明这种反应的合理性,尤其是在美国总统大选和下次美联储会议即将到来的情况下。2024年金价继续上涨33%,这是自2007年上涨31%以来最强劲的年度表现。

昨日市场波动也为大家关注的重大事件敲响警钟。首先是今日至关重要的美国就业报告,预计波动性持续上升,交易将更具冒险性和挑战性。

密切关注美国就业报告

预计格林尼治标准时间12:30公布的非农就业人数将增加11.3万,继9月大幅增加25.4万后,预计失业率和平均收入增长率将分别稳定在4.1%和4%。近期飓风“海伦”(Helene)可能影响这一数据,12月初将公布修订版数据。

美联储将于11月7日召开会议,假设周二选举顺利,鲍威尔(Powell)主席等人将讨论自9月中旬以来取得的进展。目前看来再降息25个基点貌似稳操胜券,但鉴于美联储某些鹰派人士在10月中旬发表的言论,非农就业人数超过25万可能加剧下周四讨论的复杂性。

月底市场波动并未提振美元

奇怪的是,周四市场波动并未提振美元。由于欧元多头正试图维持消费者物价指数(CPI)所带来的涨幅,目前欧元兑美元略低于1.0900。欧洲央行的利率前景没有太大变化,但市场对12月降息50个基点的可能性仍存质疑。

通常情况下,11月美元将走强,尤其是兑日元而言。昨日日本央行行长植田言论略偏鹰派,显然在近期美元兑日元停涨方面发挥关键作用。市场认为12月加息10个基点的可能性为73%,但最近大选后的政治不稳定性可能促使日本央行推迟下次加息至明年1月。

同时,中国财新制造业的利好消息并未提振澳元兑美元。尽管预计澳联储不会很快降息,但自9月30日高点以来的看跌趋势犹存。这意味着在周二美国大选前,若澳联储再次表现鹰派可能小幅提振澳元。