头顶“平安系”光环,金融壹账通“断臂求生”?

出品 | 子弹财经

作者 | 立莉

编辑 | 蛋总

美编 | 李雨霏

审核 | 颂文

近日,中国平安旗下金融壹账通2024年中期成绩出炉。

头顶“平安系”的光环,金融壹账通定位于“金融机构的商业科技服务平台”。金融壹账通由平安集团内部孵化,2019年12月在美国纽交所上市,2022年7月登陆港交所。

作为平安集团的四大科技独角兽之一,金融壹账通一直被寄予厚望,双重上市更是为其提供新的想象力。但自2019年12月在美股上市以来,金融壹账通长年亏损,营收来源严重依赖“平安系”。

随着盈利成为金融壹账通的战略目标,金融壹账通开始“断臂求生”:先出售不良资产管理公司普惠立信,再出售虚拟银行,今年上半年又终止金融云业务。

此外,金融壹账通股价大幅缩水。「界面新闻·子弹财经」注意到,自2022年7月在港交所上市以来,金融壹账通港股股价一路走低,长期处于1港元之下。截至8月30日,金融壹账通每股报收0.41港元,当前总市值仅4.8亿港元。

1、出售虚拟银行后首现盈利

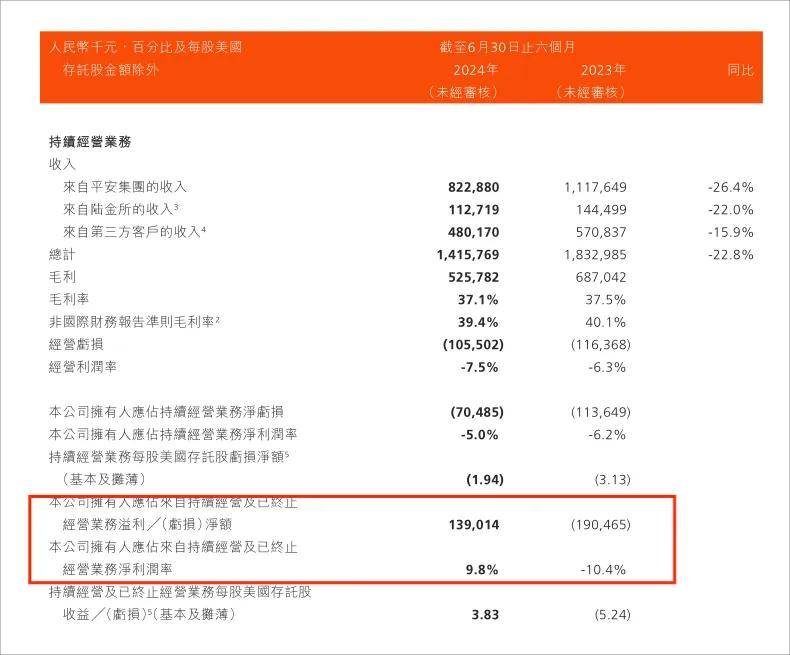

2024年半年报显示,金融壹账通首次实现归母净利润为正。

(图 / 金融壹账通2024年中报)

长期以来,金融壹账通的收入来源于技术解决方案和虚拟银行业务板块。

今年上半年,金融壹账通持续经营及已终止经营业务实现盈利1.39亿元(人民币,下同),利润率与2023年同期的-10.4%相比提升至9.8%。

此次盈利主要得益于第二季度出售虚拟银行业务——平安壹账通银行的交割收入。

「界面新闻·子弹财经」了解到,平安壹账通银行是香港8家虚拟银行之一,于2020年开业。去年11月金融壹账通发布公告,将以9.33亿港元的对价向陆金所控股出售旗下的全资子公司平安壹账通银行100%股份。

交易完成后,金融壹账通将不再持有该银行的任何权益。金融壹账通在公告中披露:“未来金融壹账通拟将所得资金用作一般营运资金运用,包括但不限于公司主营业务经营的提升、科技产品和服务配置资源的优化等。”

(图 / 摄图网,基于VRF协议)

财报数据显示,虚拟银行业务在金融壹账通营收中占比较小,但亏损显得颇为突出。

截至2023年底,平安壹账通银行所在的虚拟银行板块营收为1.46亿元,仅占总营收的3.98%,虚拟银行分部经营亏损1.62亿元,在金融壹账通总经营亏损中占比高达44.02%。

这并非是金融壹账通首次出售银行相关业务。2023年2月,金融壹账通公告,拟出售其持有的不良资产管理公司普惠立信公司股权,对价为1.99亿元。由陆金所下属的平安普惠企业管理有限公司受让。

然而,除去出售虚拟银行业务获得的收益,今年上半年金融壹账通仍是亏损,但亏损明显收窄。中报显示,该公司拥有人应占持续经营业务净亏损0.71亿元,较2023年同期的经亏损1.14亿元大幅收窄38%。

「界面新闻·子弹财经」发现,亏损收窄背后与金融壹账通严控费用有密切关系。

中报显示,2024年上半年,该公司销售及营销开支为0.93亿元,同比减少20.2%。一般及行政开支1.46亿元,同比减少15.6%。

研发成本也同步缩减,研发成本4亿元较2023年同期的5.28亿元减少24.3%。金融壹账通方面称,主要由于人工成本降低及采取以投资为导向的方法管理研发项目。

2、终止金融云业务,营收持续承压

除了出售虚拟银行业务之外,2024年上半年金融壹账通还有一项重要业务终止:自2024年7月起,逐步终止经营金融云服务。

今年5月,金融壹账通发布公告称,获中国平安集团若干附属公司及联营公司的通知,拟停止使用公司于加马金融云平台提供的云服务。

同时解释称,主要由于云服务的业务模式属用量密集,关联客户终止采购导致云服务的规模经济下跌与不可持续的营运成本水平,阻碍了公司持续降本增效的力度。

金融壹账通认为,此举不会影响其他业务运营,包括与中国平安保险集团的战略合作关系。

事实上,此前金融壹账通聚焦数字化银行、数字化保险、加马平台三大业务板块,加马平台又具体包括智慧语音、数据中台、金融云等服务。

自2020年起,金融壹账通通过加马金融云平台向金融机构提供云服务。

财报数据显示,2022年、2023年,云服务收入分别为13.16亿元、12.46亿元,占同期总收入约29.5%、34.0%。2024年上半年,金融云服务平台收入达6.07亿元,同比下降1.2%,占金融壹账通营收的42.9%。

如今云服务业务的中止,或许会让金融壹账通本就下滑的营收更加承压。

(图 / 摄图网,基于VRF协议)

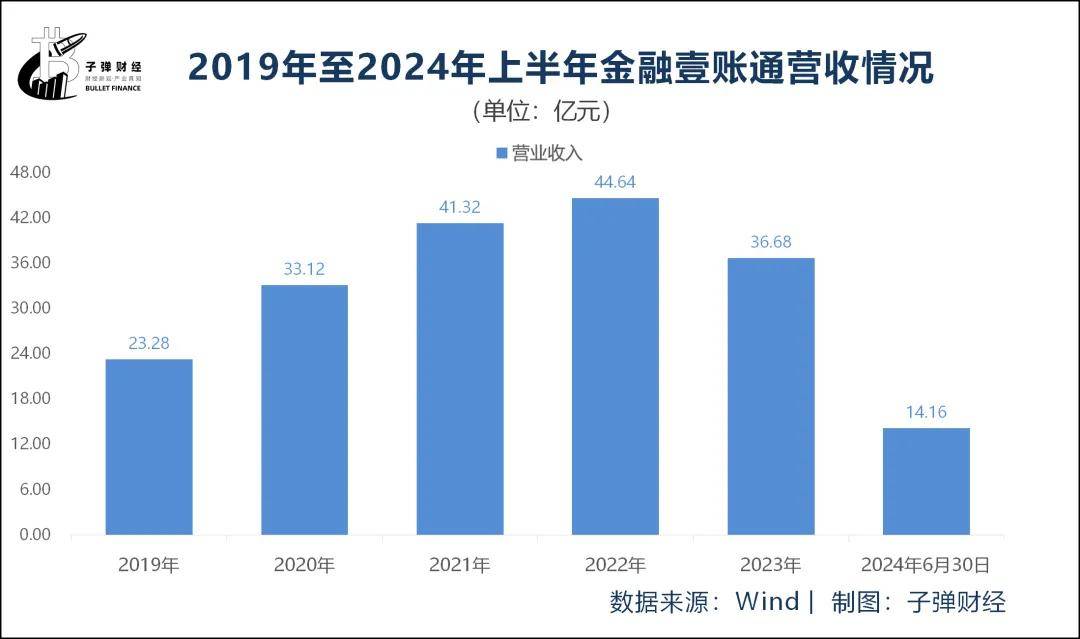

2023年,金融壹账通实现营业收入36.68亿元,同比下降17.84%;拉长时间线来看,金融壹账通营收呈现逐年下降态势。

数据显示,2019年至2022年,金融壹账通分别实现营业收入23.28亿元、33.12亿元、41.32亿元、44.64亿元,同比增长64.69%、42.29%、24.76%和8.03%。

今年上半年,金融壹账通持续经营业务实现营收14.16亿元,上年同期为18.33亿元,同比减少22.8%。

从收入类型来看,金融壹账通的实施收入、获客服务收入、风险管理服务收入以及运营支持服务收入分别出现了26.4%、71.9%、15.8%和43.7%的下降。

对于营收下降原因,金融壹账通方面解释称,“主要原因为我们专注于高价值产品,导致对收入组合作出策略调整。”

3、押注第三方收入,境外业务成亮点

官网显示,金融壹账通作为平安集团孵化的独角兽之一,其前身为平安金融科技咨询公司。2015年8月,平安一账通、前海征信、银行一账通三大业务整合。2015年12月,金融壹账通正式成为平安旗下的金融科技独立子公司。

金融壹账通成立第4年(即2019年),就在美国纽交所成功IPO。

2021年,金融壹账通启动“一体两翼”战略升级,以服务金融机构数字化转型为一体,同步拓展生态和境外两翼,积极推动金融服务生态的整体数字化转型。

2022年,成立7年的壹账通在香港联交所上市,成为了首家在美国纽约、中国香港双重主要上市的金融科技公司。

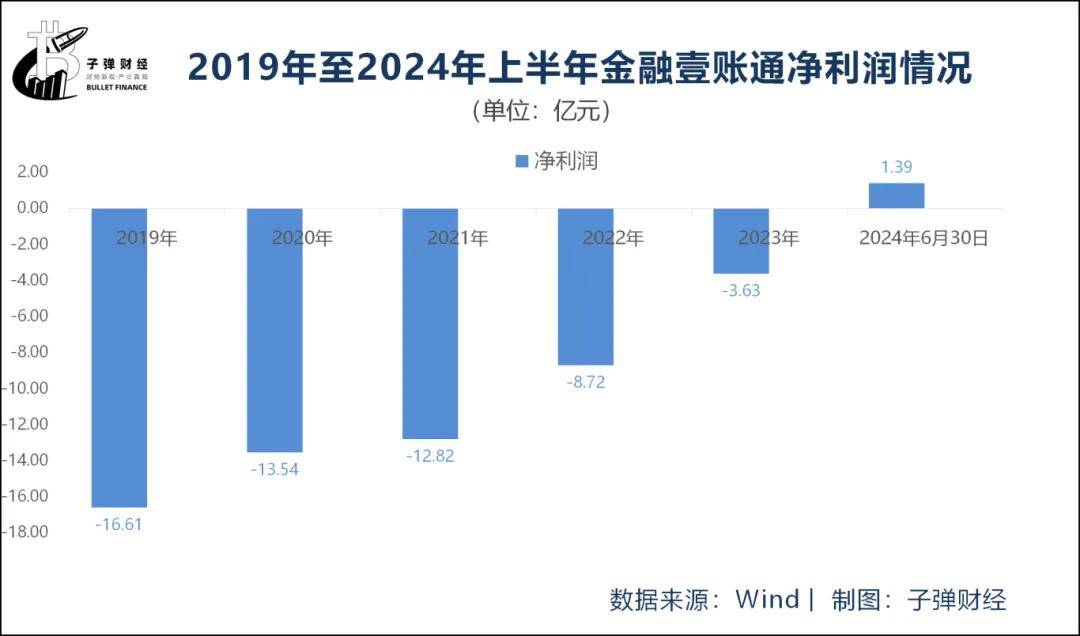

但长期以来,金融壹账通深陷“亏损泥潭”。

2019年至2023年,金融壹账通归母净利润分别亏损16.61亿元、13.54亿元、12.81亿和8.72亿元、3.63亿元,亏损呈现逐年收窄态势。

虽然在今年上半年实现了首次盈利,但股权出售、成本控制仅能改善短期财务数据,而真正能够实现中期盈利,金融壹账通还需主营业务的增长、培养造血能力。

而前述云服务收入主要由“平安系”内部贡献。据金融壹账通此前披露,2022年、2023年云服务收入中99.6%及99.5%,均来自平安集团及其附属公司和联营公司。

因此,金融壹账通终止金融云业务后,增加第三方业务收入显得尤为迫切。而第三方业务中,境外业务被尤为看重。

数据显示,2024年上半年,金融壹账通境外客户收入贡献同比上升14.8%,在第三方收入中的占比提升至21.2%,同比提升5.6个百分点。

截至2024年6月末,金融壹账通业务覆盖南非、新加坡、泰国、马来西亚、印尼、阿联酋、菲律宾、越南等20个国家和地区,累计服务186家境外金融机构,包括东南亚前三大区域性银行、全球前十大保险公司中的两家等。

不过,海外市场挑战与机遇并存。

(图 / 摄图网,基于VRF协议)

相较于国内市场而言,海外新兴市场互联网普及率和数字化水平相对较低,金融基础设施建设尚未完善,金融科技还未形成稳定的发展格局。

金融科技公司在推进海外业务的开展的同时还要注意监管政策、汇率波动、用户习惯、税务政策、人才储备、隐私保护、法律法规风险等问题。

金融壹账通方面称,将积极组建国际化团队,深入当地,融合当地发展。目前,金融壹账通在新加坡、马来西亚、印尼、阿联酋、中国香港均设有分支机构。

此外,金融壹账通虽然多年来始终想要摆脱对于平安集团的依赖,但是目前其最大收入来源依然是“平安系”公司。

2024年上半年,金融壹账通来自第三方客户收入4.8亿元,占比达到33.9%,同比提升了2.8个百分点,但相比之下来自平安集团的收入8.2亿元,占比高达58.1%,二者差距甚远。

金融壹账通在业绩报告中称,透过海外市场扩张、第三方收入增长及营运效率提升来追求更健康增长。经过这一系列业务调整,未来该公司能否实现盈利目标、逐渐摆脱对于“平安系”的依赖,「界面新闻·子弹财经」将持续关注。

*文中题图来自:摄图网,基于VRF协议。

本文作者可以追加内容哦 !