国产透析器械逆袭,野心家的舞台

中国目前有超过1.3亿慢性肾脏病患者,其中接近100万人需要接受透析治疗。这一患者群体的数量,可能仍以每年10%-20%的速度快速增长。

然而,在国内肾透析业务领域,虽然出现占据绝对主导地位的巨头公司,但市值较海外巨头差距不小。

目前,冲刺上交所主板上市的威高血液,作为该领域的一哥,市值在百亿人民币左右。

与全球市场相比,这种情况似乎显得不太合理。美国肾透析行业的领头羊如费森尤斯医疗和达维塔保健的市值都超过了百亿美元。

不过,似乎也可以理解。在肾透析的上游行业中,尽管国内企业已经开始了国产替代的过程,但仍处于由低端向高端发展的阶段。

在技术含量较高的领域,国内企业尚未能够确立稳固的地位。这导致大多数企业目前还只能从事利润率较低的业务。

要成为行业巨头,国内企业必须进一步提升自身实力,规模固然重要,但野望可能同样关键。

/ 01 / 刚需出巨头

肾透析市场,是一个容易孕育巨头的领域。

一方面,透析是终末期肾病(ESRD)患者的刚性需求。当肾脏结构与功能发生慢性进展性破坏,导致肾脏无法正常过滤血液中的和多余水分时,患者就会发展成慢性肾脏病(CKD)。

CKD根据疾病进展和肾小球滤过率指标可划分为5个阶段,其中第5阶段即终末期肾病。

ESRD患者的肾功能已经衰竭或接近衰竭,必须依赖肾移植或血液净化治疗。由于肾移植条件苛刻且肾源有限,透析成为最核心的治疗选择。

但根据费森尤斯医疗年报数据,2023年全球接受治疗的ESRD患者中,选择肾移植的患者仅占19%,这一比例在过去十年间保持稳定。而接受透析治疗的ESRD患者比例约为72%。

另一方面,ESRD患者群体规模庞大。

CKD的病因多种多样,糖尿病和高血压是最主要的致病因素,它们都会影响肾脏内血液循环。费森尤斯医疗官网最新数据显示,在美国,近2/3的CKD患者由糖尿病和高血压引起。

糖尿病和高血压通常与老年病相关。随着人口老龄化的加剧,ESRD患者的数量预计将持续增长。2018至2022年间,全球ESRD患者数量从888万增至1050万,年复合增长率(CAGR)为4.3%;同期中国ESRD患者数量从277万人增至385万人,CAGR为8.6%,高于全球平均水平。

2023年,全球血透市场规模超过800亿欧元,其中血透器械(包括透析设备和耗材)市场规模约160亿欧元。这为市场巨头的诞生提供了巨大机遇。

在国内,政策的推动也促进了透析市场的增长。过去几年,随着透析相关政策的实施,到2022年,接受血透治疗的患者数量增至84.4万人,CAGR达到13%;腹膜透析患者人数增至14.1万人,CAGR达到14%。

2022年,中国血透医疗器械市场规模约140亿元人民币。在这一背景下,为什么国内没有诞生巨头呢?

/ 02 / 实力还不够

一个核心因素是,国内企业的实力尚显不足。

在全球范围内,血透市场主要被欧美日等发达国家的企业所主导。德国的费森尤斯医疗、贝朗,以及美国的百特国际等公司的业务覆盖了血透产业链的上游和中游;美国的达维塔专注于中游的透析服务;日本的东丽、日机装、尼普洛等企业的透析业务主要涉及上游器械。

2023年,费森尤斯医疗和DaVita的血透业务收入分别达到215.9亿美元和121.4亿美元,占据市场前两名的位置。正因如此,费森尤斯医疗等公司的市值较高。

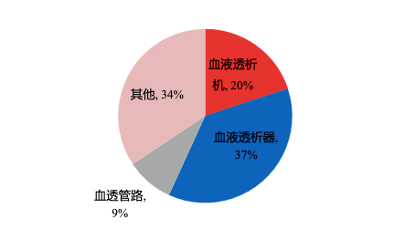

这些企业在中国市场中也占据了核心地位。按照品类划分,血液透析器械包括血透管路、血透粉/液、血液透析机和高值耗材透析器等核心品类。其中,血液透析机和高值耗材透析器构成了主要市场,占比合计接近60%。

然而,国内企业只是在血透管路、血透粉/液等耗材领域完成了国产替代,在透析器领域的国产替代正在推进,国产化率约为40%;在血液透析机领域,外资企业产品的市场占有率超过65%。

原因在于,国内企业的实力还不够。血透管路、血透粉/液等耗材的技术壁垒相对较低,而血液透析机和高值耗材透析器的技术壁垒则较高,主要体现在技术壁垒和品牌壁垒两方面。

以血液透析机为例,这类设备结构复杂,涉及多学科交叉,运行条件恶劣(如酸碱腐蚀、高温高压),临床上对设备的可靠性、安全性、生物相容性等指标要求极高,因此产品研发难度大、周期长,技术壁垒较高。

品牌壁垒则指的是市场认可度。长期以来,中国的血透设备领域被进口产品垄断,进口设备已在市场大量使用并持续多年,医护人员的使用习惯偏向进口,对进口品牌的认可度更高。进口产品具备深厚的品牌壁垒,增加了国产设备的市场准入难度。

正因如此,国内选手难以成为巨头。

/ 03 / 必须往上走

对于我们来说,要想在市场中占据有利地位,就必须不断提升自身,向更高层次发展。威高血液的表现,为我们提供了一个努力向上的理由。

在国内肾透析行业中,威高血液无疑是行业的领头羊。从全国范围来看,山东威高在血液透析机市场的占有率位居第二,在血液透析器领域则是独占鳌头。

然而,尽管市场占有率高,威高血液的盈利能力,却并不十分强劲。

2020年至2022年,公司营收分别为26.42亿、29.10亿和34.26亿,但扣除非经常性损益后的净利润分别仅为2.83亿、2.37亿和2.94亿,净利润率在2023年为8.5%。

与迈瑞医疗等动辄超过30%的净利润率相比,威高血液的盈利能力显得有些不足。看起来,更像是低端局。某种程度上,威高血液就是吃了没有掌握技术话语权的亏。

威高血液的核心收入来源于血液透析器,这是公司毛利率最高的产品,但毛利率也不超过70%。并且,随着市场竞争的加剧和部分地区带量采购政策的实施,血液透析器的平均价格有所下降,导致公司毛利承受压力。2020年至2023年上半年,公司血液透析器的毛利率分别为67.60%、67.03%、66.02%和65.50%。

在技术含量更高的血液透析机领域,尽管威高血液市场占有率较高,但产品实际上是合资产品,公司更多地扮演着经销商的角色。因此,其血液透析机的毛利率相对较低,2020年至2023年上半年分别为23.35%、24.98%、21.82%和21.58%。

在其他核心产品领域,由于国内企业尚未取得突破,也不可避免的限制了威高血液的盈利。目前,威高血液生产血液透析膜所需的关键原材料——聚砜类材料主要依赖进口。根据威高血净的招股说明书,2020年至2022年,聚砜类材料的采购成本占透析器总成本的比例超过了14%,而到了2023年上半年,这一比例进一步上升至19.9%。

由于尚未掌握核心技术,威高血液的核心竞争力不足,这导致其利润相对较低,这种情况确实令人感到无奈。

然而,这种情况在当前也可能成为推动国内企业前进的动力。毕竟,无论是技术还是市场环境,我们都在逐步完善和成熟。

当然,最终的胜利只会青睐那些有远大梦想和抱负的企业。要实现国产"肾斗士"的逆袭,必须成为野心家。

本文作者可以追加内容哦 !