2天股价跌超30%!千亿生物药巨头,神操作反转

300亿萝卜章后续!京东狂喷诺亚:长期存在严重的风控缺陷

来源 | 闺蜜财经 “药明系”最近频频搅动资本市场。

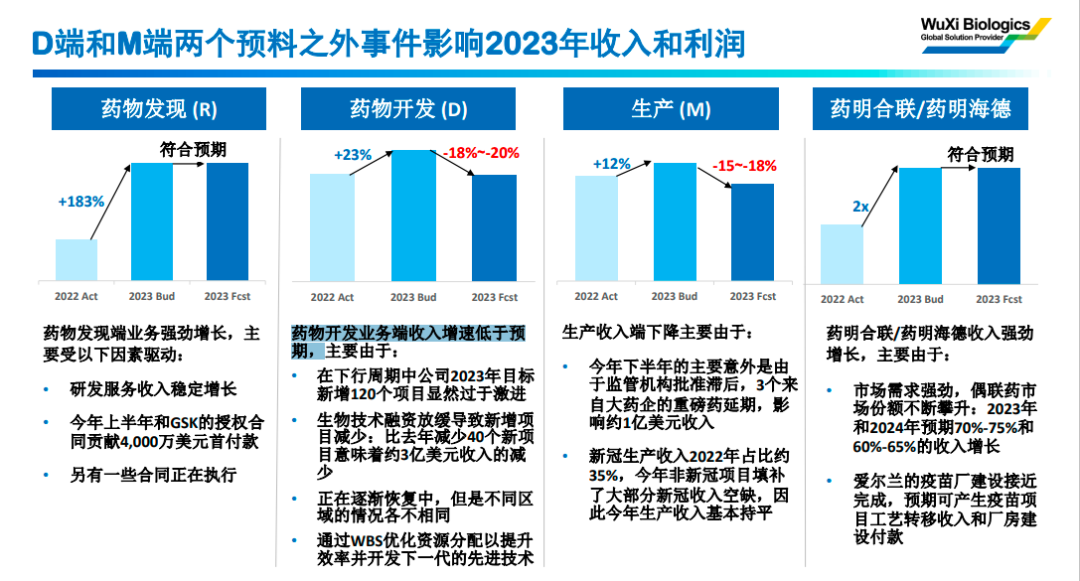

12月4日,千亿生物药巨头药明生物官网,发布了一份16页的业务更新PPT。其中,提到D端(药物开发)和M端(生产)两个预料之外事件影响2023年收入和利润等信息。

今年初,药明生物还在高调做行业的“逆行者”,定下了增长30%的高目标。眼看还有不到1个月要交成绩单了,却突然变脸诉苦,一些机构投资者立马跑得比兔子还快。

12月4日、5日,其股价分别跌去了23.79%、8.45%,两天股价跌超3成。

截至12月6日收盘,药明生物股价收于30.7港元/股,本月累计跌幅29.43%,年内累计下跌48.71%。

有意思的是,当天药明生物发布了不超6亿美元的回购计划。

而在11月中旬,药明生物分拆药明合联成功赴港上市,成为近3年来港股最大生物医药IPO。不到一个月内,利好和“自爆”消息频出,药明生物到底玩的什么资本游戏?

1

一份“价值”超440亿港元的PPT。

药明生物是国内大分子生物药CXO(包含CRO、CMO、CDMO等各类型研发机构的简写总称,即医药行业的研发外包)龙头企业。

CXO行业此前经历了十多年的快速发展,过去3年颇为风光,被投资市场视为除与新冠相关及中药外,在医药行业内最具景气度的赛道。

但随着全球经济下行,创新药行业降温,2022年开始,一些生物医药企业的日子就不太好过了。

而药明生物却一直保持乐观,直到12月4日发布的业务更新PPT中,才透露了自身所面临的困境。

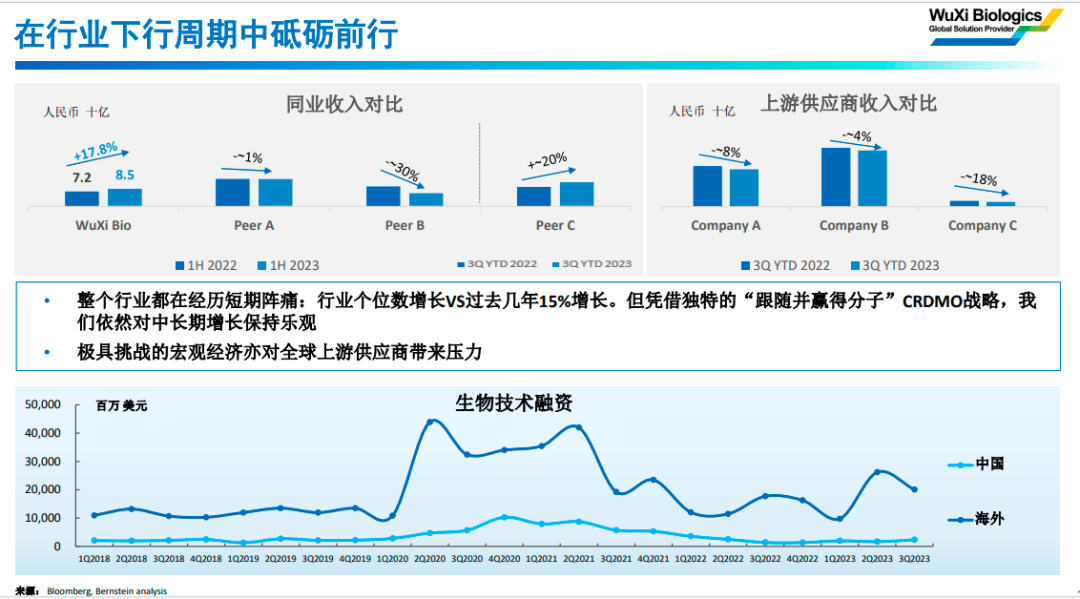

概括来看,对于行业,药明生物认为正在经历“短期阵痛”,行业的增速由此前几年的15%降至个位数增长。

对于自身,药明生物披露的信息引发担忧的主要原因有三:

第一,其爱尔兰等基地产能还处于爬坡阶段,将导致其2023年毛利亏损1亿美元;

第二,D端(药物开发业务)收入增速低于预期,其新增项目比2022年减少40个,即意味着减少约3亿美元收入;

第三,M端(生产)收入下降,称因监管机构批准滞后,今年下半年其3个来自大药企的重磅药延期,影响约1亿美元收入。

尤其是第二、三点,让投资者们真正感受到了“意外”:药明生物自爆今年收入要减少4亿美元左右。对比去年和今年上半年其净利润的金额,可见减少4亿美元收入的影响。

2022年,药明生物营收152.7亿元,同比增长48.38%;归母净利润为44.20亿元,同比增长30.45%。今年上半年,则是增收不增利,营收84.92亿元,同比增长17.84%;但归母净利润反而同比下滑10.59%,为22.67亿元。

这也难怪有媒体评价药明生物此举不亚于“做空”自己。

尽管消息发酵后,药明生物连发公告澄清和暂时停牌,也未能止住股价跌势。市值两天蒸发数百亿港元。

2

“自爆”前不久,药明生物分拆出3年来港股最大生物医药IPO。

今年7月,药明生物发公告,宣布分拆药明合联赴港上市。

不到5个月,11月17日,药明合联成功上市。截至12月6日收盘,其股价自上市以来已累计涨了44.9%,市值达351.77亿港元。

药明合联也是一家医药外包服务公司,业务主要集中在以ADC(抗体偶联药物)为主的生物偶联药物领域,这也是创新药的一个热门赛道。药明生物将其分拆上市,可以说是实现了“一鱼两吃”。

有意思的是,药明生物选择的“自爆”时间点是在药明合联上市一段时间后,已对后者影响不大。

此前,深圳中金华创基金董事长龚涛在采访中,曾评价药明生物分拆药明合联的行为,相比业务层面,资本运作“味道更浓”。

实际上,据媒体不完全统计,2020—2021年1月底,药明生物实控人李革已通过旗下机构配售,减持套现约600亿港元。

3

背后的“药明系”资本局更值得关注。

分拆上市以及提前减持套现等,对于“药明系”来说,早已是常见操作。

2000年,李革、赵宁夫妇(两人均毕业于北京大学化学系,后赴美深造获哥伦比亚大学有机化学博士学位)在江苏无锡创办了药明康德。

2015年,药明康德从美股退市后,先后实现了4家公司分拆上市。其中药明生物、药明康德、药明巨诺被视为“药明系”的三驾马车,巅峰时期三家公司的市值接近万亿。

此外,药明康德还将投资部门独立出去,2017年更名为通和毓承,成为国内医疗健康领域最大的投资机构之一。

据公开报道,2022年底,“药明系”参与投资的公司在A股、港股和美股上市的公司多达28家。

值得注意的是,因投资需要等原因,“药明系”在不少投资的公司上市前后减持套现的操作很常见。加之创新药行业周期等因素影响,一些公司的股价及市值波动颇大。

回到药明生物身上,其给出的预判是“2023年和2024年上半年最具挑战,预计2024年下半年逐步回暖 ”。

为表决心和对公司股价的信心,12月6日,药明生物发公告要大手笔回购。称已获准回购最多4.25亿股股份,约占发现股份总数的10%,不超6亿美元的总价格购回股份。

不过,机构似乎没这么乐观。

交银国际已下调药明生物评级为中性,中泰国际也给予了药明生物中性评级以及下调了目标价(从58港元下调至32港元)。

无论是从行业景气度下滑,还是药明生物的中短期业绩承压来看,这个冬天都有点长。

本文未注明数据均来自于上市公司公告及财报,特此说明和感谢!文章仅供讨论分析,不构成投资建议。

更多精彩内容,欢迎关注

本文作者可以追加内容哦 !