禾赛科技在短期和长期内,面临利润大幅下滑的风险

业务概览

$禾赛(NASDAQ|HSAI)$在其新闻稿中称自己是一家全球化的激光雷达研发与制造企业。公司产品广泛应用于支持高级辅助驾驶系统(ADAS)的乘用车和商用车,以及自动驾驶汽车。据其投资者关系网站显示,禾赛科技拥有全球自动驾驶激光雷达市场60%的份额,并在2017年至2022年期间交付了超过10万台激光雷达。

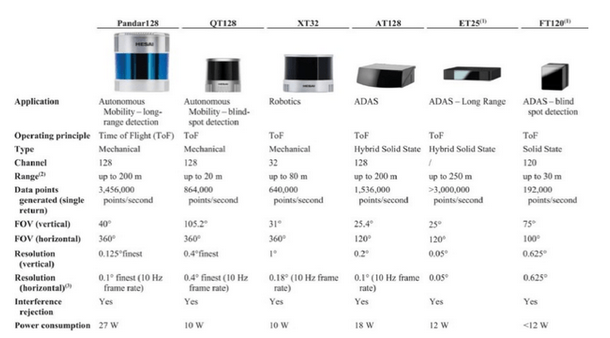

禾赛科技目前主要的产品

来源:禾赛科技2022财年20-F文件

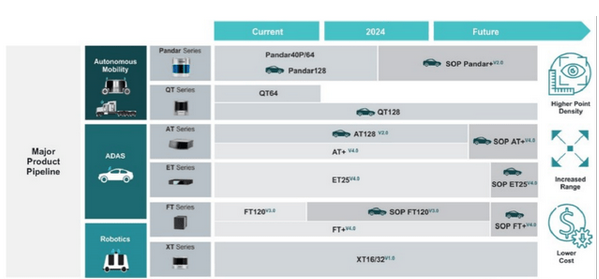

禾赛科技的新产品线

来源:禾赛科技2022财年20-F文件

根据2022年第四季度财报,禾赛科技的产品销售收入占公司2022年全年收入的96%,而服务收入仅占禾赛科技去年收入的4%。

ADAS激光雷达市场的强劲增长潜力

禾赛科技目前的收入仅占该公司总目标市场的一小部分,这表明该公司还有很大的增长空间。

禾赛科技2022财年的销售额为12.027亿元人民币(合1.74亿美元)。相比之下,根据弗若斯特沙利文在禾赛科技招股书中的预测,弗若斯特沙利文预计该公司2026年的TAM将达到294亿美元,这意味着禾赛科技过去12个月的收入仅占其2026年TAM的0.6%。此外,根据S&P Capital IQ的数据,卖方分析师的一致财务预测也表明,市场预计2026财年禾赛科技的收入将以61%的复合年增长率增长,达到80.78亿元人民币。猛兽财经认为,考虑到市场对ADAS激光雷达需求的良好前景,卖方分析师对禾赛科技增长前景的预测是现实的。

正如禾赛科技的IPO招股书中所述,弗若斯特沙利文预测,美国和中国市场的ADAS渗透率将分别从2022年的2.7%和4.6%增加到2026年的33.7%和36.8%。一些汽车制造商正在将ADAS功能整合到他们的车辆中,以在竞争激烈的汽车市场中吸引消费者;而其他汽车制造商则被迫为其产品采用ADAS功能,以满足与安全相关的规则和规定。这些关键的需求驱动因素也为半导体行业研究公司Yole Group的预测提供了支持,该公司预测全球ADAS激光雷达市场将在六年内增长93.6%,到2027年达到20亿美元。

增加新的国际客户的好机会

禾赛科技的客户群目前主要局限于国内或中国企业。如果禾赛科技能够与新的海外客户开展业务,这将是该公司在地域扩张和客户多样化方面的重大突破。

在该公司的IPO招股书中,禾赛科技强调,截至2022年第三季度末,$理想汽车(NASDAQ|LI)$和路特斯汽车是其ADAS激光雷达产品的最大客户。但禾赛科技也在2023年3月17日的2022年第四季度财报会议上表示,目前“公司正在与包括欧洲和美国在内的多家国际汽车制造商就新的激光雷达供应协议进行后期谈判”,预计这些谈判的结果将在今年下半年公布。

猛兽财经认为,禾赛科技很有可能在不久的将来将一家或多家外国汽车制造商纳入其客户名单,因为在规模和定价方面,禾赛科技的美国竞争对手是无法与禾赛科技竞争的。作为参考,禾赛科技去年的ADAS激光雷达交付量约为6.2万台。在该公司2022年第四季度的财报会议上,禾赛科技强调,2022年,其“汽车激光雷达的出货量比在美股上市的8家美国竞争对手的总和还多出了2倍”。与竞争对手相比,禾赛科技相对较大的规模也使其产品定价能力更具竞争力。

在其他条件相同的情况下,汽车制造商自然会选择具有卓越交付记录的激光雷达供应商,这些供应商也会提供更有吸引力的价格。这将使禾赛科技在短期内获得新的海外客户的供应合同,这也将进一步巩固禾赛科技作为ADAS激光雷达市场可靠供应商的声誉。

盈利前景

正如前文所述,虽然我们看好禾赛科技的增长前景,但我们还担心禾赛科技未来在短期内和长期内的盈利能力。

禾赛科技在其2022年第四季度财报中指出,由于“两个大型生产设施的建设”(需要时间才能达到最佳利用率)和不利的收入组合(新ADAS产品数量的增加),“2023年的毛利率将面临下降压力”。具体来说,根据S&P Capital IQ的市场一致性财务预测数据,卖方分析师认为禾赛科技的毛利率可能会从2022财年的39.2%下降到2023财年的35.0%。

更令人担忧的是,禾赛科技的中长期毛利率可能会继续下降。禾赛科技的长期毛利率目标是35%,但分析师预测,到2025财年,禾赛科技的毛利率可能进一步下降至29.2%(来源S&P Capital IQ数据)。

如前所述,禾赛科技凭借其作为汽车激光雷达市场领导者的地位,有能力为行业设定价格,这使其目前能够获得相当可观的毛利率。但是,现有的竞争对手和新进入者最终会在未来扩大规模,这可能会改变汽车激光雷达市场的定价环境。

虽然禾赛科技已经与理想汽车进行了合作,但其他中国电动汽车制造商也有自己的主要激光雷达供应商,比如$蔚来(NYSE|NIO)$和小鹏汽车(XPEV)在汽车激光雷达领域就与中国激光雷达公司图达通智能科技(Innovusion)和速腾聚创(RoboSense)进行了合作。如果速腾聚创或图达通智能科技获得了更多的中国或国际汽车制造商客户,并及时提高产量,那么这可能会导致汽车激光雷达行业的价格竞争更加激烈,并导致禾赛科技的利润率低于预期。

另外,禾赛科技与竞争对手之间的知识产权纠纷也可能会影响到禾赛科技未来的盈利能力,在最坏的情况下,这可能会导致大量的法律费用,甚至是大量的经济赔偿。例如,媒体报道,禾赛科技的竞争对手之一Ouster(OUST)已经对禾赛科技提起“专利侵权诉讼”了。

5月11日,美国国际贸易委员会(ITC)投票决定对特定激光雷达(光检测和测距)系统及其组件(Certain Lidar (Light Detection and Ranging) Systems and Components Thereof)启动337调查。

美国Ouster, Inc已经向美国ITC提出337立案调查申请,主张对美出口、在美进口和在美销售的该产品侵犯了其知识产权,请求美国ITC发布有限排除令、禁止令。

中国上海Hesai Group, China、中国上海Hesai Technology Co., Ltd., China上海禾赛科技有限公司、美国Hesai Inc., Palo Alto, CA被列为被告。

因此,禾赛科技的盈利能力在短期和长期内存在下滑风险。

估值

截至2023年4月24日,禾赛科技的股价为8.68美元,与今年2月份上市时的19美元IPO价格相比,禾赛科技的股价已经下跌了54%。禾赛科技的股价在短短几个月内就出现了大幅下跌,这也向市场发出了一个强烈的信号,即投资者认为禾赛科技的股价太高了。

根据S&P Capital IQ的数据,禾赛科技目前的预期市盈率为3.2倍,而市场对其同行Ouster的预期市盈率要低得多,未来12个月的预期市盈率为0.9倍。目前,市场对禾赛科技和Ouster的2022-2026财年收入复合年增长率预期分别为61%和88%。

这说明,虽然禾赛科技的股价已经出现了大幅下跌,但其股价仍然被高估了,而且禾赛科技的估值相对于Ouster也有很大的溢价。

猛兽财经致力于让每一个不甘心的青年人学会港美股投资,体验在世界上最成熟最合规的市场里做世界头号公司股东的乐趣和刺激。让每一个青年人有尊严、平等通过港美股投资获得自由。

本文作者可以追加内容哦 !