富智康集团(02038.HK):中期亏损收窄至8408万美元,股价一度上涨7%

8月9日晚间,富智康集团(02038.HK)发布的公告显示,截至6月30日止六个月内,该公司实现的营收同比微降,但是其公司拥有人应占亏损却大幅收窄。

受此消息的影响,该公司的股价在8月12日早间一度上涨7.29%,此后遭遇回落。截至今日收盘,该股最终上涨1.04%,报收0.97港元,全天成交2783.75万港元,最新总市值为79.68亿港元。

(图片来源:富途证券)

中期亏损大幅收窄

资料显示,富智康集团有限公司是一家投资控股公司,于2005年在联交所主板上市,其主要从事为全球手机行业提供垂直整合制造服务业务,OEM业务模式的系统组装业务是该公司的主要业务模式,其行业门槛及毛利率均处于低水平。

另外,该公司按客户所在地分为三个业务部门运营包括亚洲部、欧洲部和美洲部,其中的亚洲部是其最重要的业务部门。

截至2018年年末,富智康集团的第一大股东为Foxconn(Far East)Limited,持股比例为61.86%,其背后的实际控制人则是郭台铭。

(图片来源:Wind)

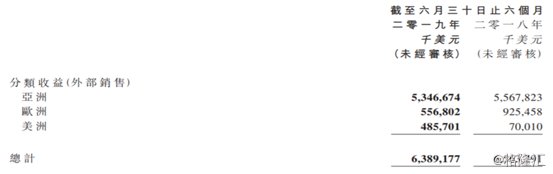

具体来看此次公布的中期业绩,富智康集团在报告期内实现收入63.89亿美元,同比下降2.65%;公司拥有人应占亏损由去年同期的3.48亿美元大幅收窄至8408.3万美元。此外,报告期内,该公司每股亏损1美仙,不派息。

(图片来源:富智康集团公告)

资料显示,该公司自2019年1月1日起,终止了分销业务。因此,该公司在报告期内的收益主要来自为客户提供有关生产手机的制造服务及分销收入分别为63.89亿美元以及零元(2018年:65.12亿美元及5095.6万美元)。

而从业务部门来看,该公司的亚洲部实现收入53.47亿美元,占总营收的比重为83.69%;欧洲部实现营收5.57亿美元,占比为8.72%;美洲部实现营收4.86亿美元,占比为7.61%。

(图片来源:富智康集团公告)

值得一提的是,富智康集团还在公告中表示,公司的净利润亏损有多方面的原因:

一是集团自2017年底至2018年所面对的具挑战性情况将于2019年延续;

二是集团毛利率整体持续受压,2019年上半年的毛利率为0.68%(相对2018年上半年则取得亏损率0.53%);

三是集团自2019年1月1日起终止物流及分销业务导致失去原可从该业务获得的分销收入(计入收益)(于截至2018年12月31日止年度从该业务获得的销售收入合共约为6177万美元)并因而拖累集团毛利,惟与上述分销收入有关的销售开支相应减少,2019年上半年集团整体销售开支为790万美元(相对2018年上半年的销售开支为6090万美元)。预期该等因素将于2019年余下时间持续,并可能出现新增因素。

值得注意的是,该公司在报告期内录得毛利4360万美元,较去年同期所得溢利增加7850万美元。这主要是由于2018年底公司调整与HMD就诺基亚品牌智能手机业务的合作模式。

手机市场饱和风险偏高

实际上,从整个手机行业来看,智能手机出货量自2017年起处于放缓状态,尽管5G的导入及行业创新仍会带来商机,但智能手机市场出现饱和的风险依然偏高。

由于竞争仍然激烈,来自EMS/ODM/OEM同业的竞争被视为对富智康集团业务造成的持续压力,且可能出现新客户增长缓慢但智能手机供应商增长迅速的情况。

此外,该公司还要面对来自其现有及潜在客户(包括公司的策略伙伴HMD)的制造业务竞争,这些客户持续评估自家制造产品相对外部采购及OEM相对ODM的优势。

上述情况均可能令富智康集团的销售额与销售组合及利润率受压、丧失接受其服务的市场以及流失市场份额。

事实上,富智康集团所担忧的问题也在其近两年的经营业绩上有所反映。

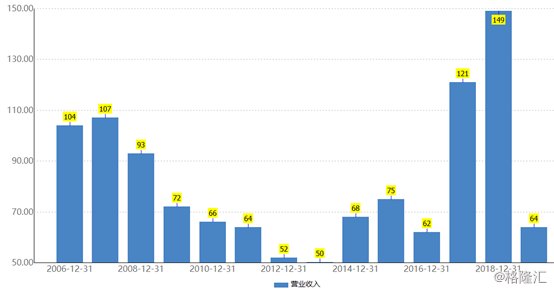

数据显示,该公司的营业收入从2006年开始持续下降,至2015年时仅为50亿美元。此后的几年间,其营收整体处于回升状态,到2018年时达到了149亿美元。

(图片来源:Wind)

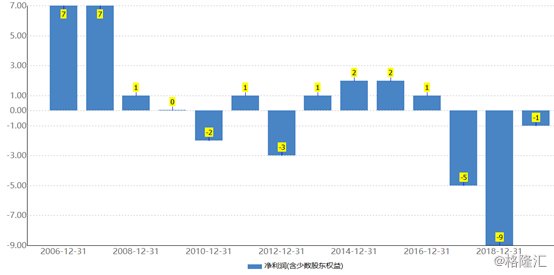

然而,2016年至2018年期间,虽然该公司的营收在持续增长,但是其净利润却在持续下降,至2018年时亏损约9亿美元。

(图片来源:Wind)

不过,鉴于公司过往两年的表现欠佳及于2019年面对重重困难外,同时需要维持稳健的现金流量,富智康集团推行亏损减少措施及通过减省杂项开支及营运开支降低营运成本。

此外,系统组装及机构件业务的利润下行压力不曾消退,该公司已尝试及实施多项措施,致力减轻影响及促进与客户的长期关系。

为此,富智康集团也在公告中称,公司所承受毛利率压力可望于2019年间整体缓和,并预期营运开支将按年下降,现时预计公司于2019年下半年及2019年全年的经营亏损(如有)将按年减少。