网龙2020全年业绩超预期,静待戴维斯双击

2021年3月25日,网龙发布了2020年年度业绩报告。据其披露,公司2020年营业收入61.38亿元人民币,同比增5.9%,已连续10年保持增长。经营利润相比2019年更是大涨约40%至10.88亿元,创历史新高。另外,除利息税项折旧及摊销利润为16.22亿元,同比增30.2%。公司拥有人应占溢利为9.54亿元,同比增18.1%。非公认会计准则公司拥有人应占溢利为11.42亿元,同比增19.6%。

疫情之下,公司业绩仍然保持着稳步增长,净利超出市场预期。从年报来看,公司的游戏与教育业务增势不减,且未来仍存在诸多看点,有必要分别进行针对性地解析。

一、游戏业务盈利稳定,现金牛属性突出

2020年,公司游戏业务营业收入34.33亿元,同比增长4%。主要是由于新冠疫情影响之下,上半年付费用户充值意愿下降。随着后续经济复苏,游戏业务下半年增势加快,环比增加8.4%,增长势头有望延续。

一直以来,游戏业务都是网龙的看家本领,二十余年的经营使得公司在游戏方面拥有深厚的群众基础以及优秀产品,这也是网龙可以在经历疫情这样黑天鹅事件后迅速回到正轨的最大依凭所在。从微观角度看,游戏业务多年的持续增长有赖于三大核心IP产品矩阵——《魔域》、《英魂之刃》和《征服》。

公司旗舰游戏《魔域》端游MAU及DAU同比分别增长49%及46%。基于《魔域》IP,公司加大内客更新的力度,一年之内推出了7个新资料片以及一款新游戏,使得该IP整体的MAU及DAU同比分别增长22%和37%。公司也将类似的手法用于另一个核心IP《征服》上,通过多个资料片的推送提升玩家活跃度,助力《征服》IP的收益上升了6.3%,创历史新高。

成为史莱姆这档事》这两部人气动漫合作,将用户群体扩充到二次元领域,有助于扩大日后用户的付费潜力。期间,《英魂之刃口袋版》更是首次进入iOS免费游戏APP榜单前十。

所有游戏厂商最大的痛点在于难以持续打造爆款游戏,对此,各家有各家的解法。有的绞尽脑汁想创新玩法,有的则大力砸钱营销试图烧出一片天……无论如何均是想在当前游戏行业结构性机遇的背景下,寻求更多的机会。反观网龙则凭借IP以及出海两大法宝不断突破自己。

IP游戏玩家对于IP本身有较深的情感和较高的忠诚度,而且基于本身IP的热度,营销难度大大降低,用户的粘性和付费意愿会相对更高。对于游戏开发者来说,有自有IP作为基础,游戏研发难度也会大大下降。总体来看,IP游戏是游戏厂商一个重要的战场。

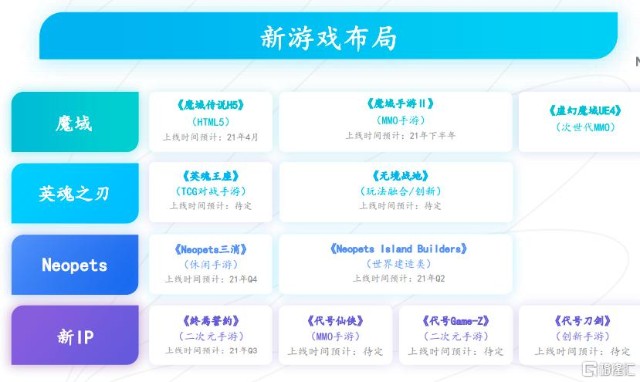

而正如前文所述,网龙在已有的IP组合中具有丰富的研发经验,预计今年还将基于核心IP 开发几款新游戏,包括《魔域手游Ⅱ》、《魔域传说H5》、《Neopets三消》以及《Neopets Island Builders》。除此之外,公司还会推出新IP手游《终焉誓约》,该IP是网龙与哔哩哔哩合作的首款二次元游戏,市场期待值较高,叠加公司本身具备的强大的IP孵化及运营能力,其有望为公司游戏业务带来新的增长点。

另外,值得注意的是,公司游戏产品面向的是全世界市场,出海策略已见成效。2020年海外游戏业务收入显著提升,对整体游戏收入的贡献达到13.7%。公司的诸多游戏产品在北美、南美、中东等地区均有着较高的知名度,后续在海外市场推出《魔域传说》、《魔域口袋版》、《Neopets三消》和《Neopets Island Builders》等新款作品有望进一步推动公司海外游戏业务的发展。

二、持续加码教育业务,业务闭环加速形成

2020年公司教育业务收入24.44亿元,同比增长2%,下半年经营性分类亏损缩窄至2.08亿元。我们需要注意到的是,网龙近年来正大力往教育方向发展,且其所布局的“硬件+软件+线上学习社区”的业务闭环正在加速形成。在新冠疫情的推动下,各国对网龙一直所推广的混合学习解决方案的需求有增无减,为公司教育业务的发展提供了有利环境。

公司旗下的普罗米休斯互动平板以突出的品牌力和不断扩大的销售渠道获得全年出货量16.4%的增长,在其收入贡献最大的十个国家中有八个国家的市场份额排名第一,其在全球市场的优势地位突出。当前众多新兴市场的互动平板渗透率仍然较低,未来发展空间巨大。

年内,公司以“国家级模式”扩展教育业务的策略亦渐见成效。去年8月,公司与埃及教育部签署谅解备忘录,将为该国配备普罗米休斯互动平板、在线学习平台Edmodo等多个产品。Edmodo亦成为了加纳教育部唯一指定全国在线平台,并且泰国教育部选中网龙旗下Edmodo和Coding Galaxy为1万所K-12学校的在线学习平台及编程学习解决方案。公司积极与多国的教育部展开磋商,与埃及的合作模式有望可以复制到泰国、加纳、马来西亚等众多其他国家。

另外,公司的旗舰产品101教育PPT已经成为中国最受欢迎的备授课软件平台之一,通过为教师日常教学活动赋能,在2020年底实现了150万月活设备量,正在探索通过直播课程变现。公司网教通平台全年平均月活则大涨10倍突破200万,并已经成为湖北、河南和陕西的省级官方教育平台。

硬件设备作为教育企业的内容导入,其入口逻辑类似于智能手机、新能源车,是教育企业竞争的重要一环。各家教育企业力推教育硬件设备正是看中了其入口属性具备的庞大潜力。

而互动平板在各种学习场景的使用频率均较高,更容易提高用户粘性。网龙的普米平板不但本身拥有庞大的全球销售网络,更可以更好搭配后续的软件以及学习社区的使用。整个一站式混合学习解决方案能有效提升用户学习效果,为公司后续的增值服务提升了用户付费意愿,有利于SAAS模式下的订阅续费率保持较高水平。

随着主管部门进一步推动教育数字化,《高等学校数字校园建设规范》也在近日落地,未来互联网与教育的结合必然会进一步深入。网龙作为行业先行者,已经在9个省级行政单位推广开来,必然是最先受益的一批公司。

总体来看,公司教育业务中短期在手订单量充足能够支撑增长,长期受益于教育数字化的进程加快,未来空间巨大。

三、静待双主业爆发,公司面临价值重估

从公司目前的估值水平来看,市盈率仅为约10倍,处于历史地位,既有板块整体偏冷的缘故,也有市场对于公司混业经营可能造成的主业不清晰的担忧。

首先是市场对于游戏板块整体估值的大幅下杀,但游戏研发厂商与渠道商之间的利益分配格局发生变化,能够持续产出优质作品的研发厂商理应享受更高的估值。根据前文分析,网龙具备这一条件。

其次,公司在教育业务上尚未盈利。这主要是因为教育业务上需要大力的投入为公司长期的增长奠定基础,已经构成的闭环业务模式有望为公司长期增长提供强大动力。且从该部分业务毛利率逐渐提升的角度来看,并且公司通过独特的“国家级模式”能够利用非常低甚至是零获客成本快速获取用户,以最少的成本增量来拉动收入和利润的大规模增长,教育业务亏损将逐步缩窄,实现盈利指日可待。

另外,市场上常见主营业务较多使得公司失去经营焦点,从而压制公司估值的事情。但这类情况通常是因为公司业务之间关联性不大,难以形成合力所致。所以我们需要分析网龙的业务是否也构成估值压制的要素。

因此,需要指出的是,游戏和教育两项业务已表现出协同效应,网龙创新研发的DNA,以及AR、VR、AI和大数据等技术持续支持教育产品的设计和开发,共同为公司提供了一个更高的想象空间。

总体来看,公司的游戏和教育两项业务都处于持续发展阶段。不同的是,游戏业务目前盈利情况稳定,持续为公司产生充足的现金流;而教育业务仍处于投入阶段,但盈利能力正在不断好转,该部分业务毛利率从2019年的29.8%提升到31%,虽然远低于游戏业务的毛利率,但后续当公司在教育业务方面的SAAS模式跑通后,内容、服务等边际成本几乎为0的前提下,毛利率有极大的提升空间。

在疫情过后,两项业务业绩有望进一步发力,叠加公司目前面临低估反转,有望实现戴维斯双击, 获得来自每股收益(EPS)和市盈率(PE)同时增长的双倍效益。

- 网龙(00777)