百融云创:AI科技赋能金融,2021年首季强劲增长,未来成长可期

1·该如何看待百融云创上市至今的表现

上市至今,头顶不少光环的百融云创表现并不理想,一方面我们认为这与近期整个港股新股和市场波动的市场大环境不佳有关,如此前哔哩哔哩、百度等明星股香港二次上市也都表现平平;另一方面也与市场对公司所处赛道和业务模式的理解存在一定偏差有关,其更多的将公司偏向了金融机构概念,而并未理解其科技属性。

首先需要厘清的一个大前提是,公司并非金融机构,而是为金融机构提供技术支持,帮助金融机构推进数字化转型升级的技术应用平台,截止2021年3月31日,百融云创服务金融机构客户家数超过4800家。因此,从核心角度来讲,公司是具有极强科技属性、互联网属性的企业。实质上“金融科技”标签背后,百融云创始终坚持的也是“只做科技,不碰金融”。

从估值上来看,考虑到百融云创业务模式是打造SAAS平台,因此可采用PS估值法,可以看到公司目前市值对应为113.4亿港元(95.44亿人民币)对应2019年市销率为7.56倍,2020年市销率为8.39倍,考虑到2020年受疫情影响百融云创营收增长受到冲击,随着后续恢复,以当前市值来看估值还将更低。结合港股市场微盟市销率为15倍,中国有赞市销率为20倍,明源云市销率超30倍,美股市场金融壹帐通市销率12倍,可见,百融云的估值呈现较明显的低估。

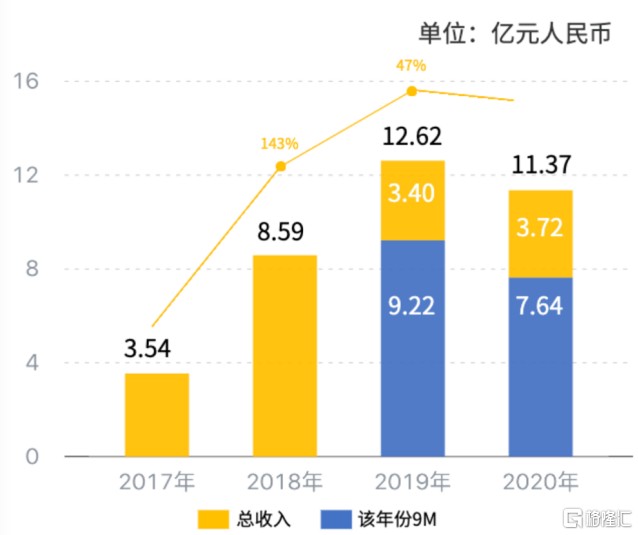

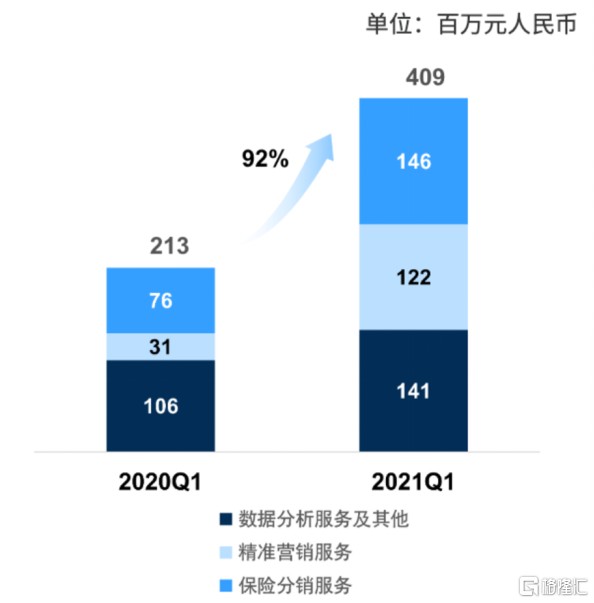

同时根据招股书和年报过往业绩期表现,百融云创营收2017-2019年分别实现3.54亿元、8.58亿元和12.62亿元,2018年、2019年同比增幅高达143%、47%。2020年受疫情对于金融业的影响,影响金融机构客户的需求,对公司业绩产生影响,但从2020第四季度开始恢复增势,2020年第四季度的单季度营收达到3.72亿元,全年实现营收11.37亿元。以及随着疫情后经济和消费的改善,金融业在2021年开年需求快速反弹,百融云创首季录得同比92%的强劲增长,收入从2020年首季的2.13亿增长至2021年首季达到4.09亿,有着极其确定的增长性。

2017-2020年营收趋势

2021年一季度营收增长迅速

从目前市场情况来看,作为新股上市面临着的整体市场环境并不理想,尤其是在蚂蚁集团等对金融科技行业、大数据等监管相关事件带来的负面情绪一定程度上抬升了资金对行业的风险偏好,不过从业绩的实现度长期来看,百融云创所处的优质赛道以及自身业务发展的潜力尤其是伴随业绩不断释放,公司的长期价值不容小觑,而估值回归也将只是时间问题。

下面不妨具体围绕公司的赛道和业务进一步分析。

2· 百融云创为什么是好赛道里的好公司?

巴菲特投资理念常常强调的是寻找长长的坡,厚厚的雪,才能像滚雪球一般越滚越大。

聚焦百融云创所处的赛道,其市场规模超千亿。近年来,金融机构愈发重视风险防范预警机制,高度关注用户的行为模式,推动数字化转型升级挖掘用户潜力,而这也给了金融大数据分析解决方案提供商巨大的市场机会。据弗若斯特沙利文数据显示,2019年中国金融服务业大数据分析服务市场的收入总额为1093亿元。预期有关收入总额将持续迅速增长,到2024年将达2524亿元,2019年至2024年期间的复合年增长率为18.2%。

再从SAAS市场来看,得益于其具有的简化管理、快速迭代、灵活服务、持续付费等优势,该模式越来越获得各行业客户的亲赖,尤其是在细分领域接连跑出诸如明源云这类的行业独角兽。而根据IDC报告显示,2021年中国SaaS市场规模有望突破323亿元。2018-2021年,其年复合增长率预期将超过30%。考虑到金融机构的业务模式往往有较大的同质性,而金融机构针对数字化转型的需求又相对纷繁复杂,因此SAAS模式有着天然的优势切入其中,满足金融机构的多样化需求。因此这也意味着百融云创打造的SAAS平台切入到金融机构当中也将获得巨大的增量市场机会,进步扩宽整个行业赛道的市场空间。

百融云创于2021年3月31日,在中国累计覆盖了逾4,800名金融机构客户提供服务,包括绝大部分国有银行、逾800家区域银行、绝大部分消费金融公司、逾100家主要保险公司及其他多家金融机构。从百融云创的业务模式来看,其能够为金融机构提供数据分析产品及服务,为金融机构提供决策支持。与此同时,在精准营销服务方面,得益于强大的AI、大数据等技术优势,百融云创能够深度洞察用户,为金融机构降低用户营销成本,提升盈利能力。此外再保险分销服务上,公司的AI技术和数据分析能力,可帮助保险经纪人在获客、客户沟通管理、促单等方面带来强大助力,提升经纪人的效率,助力保险机构更好地管理和运作。

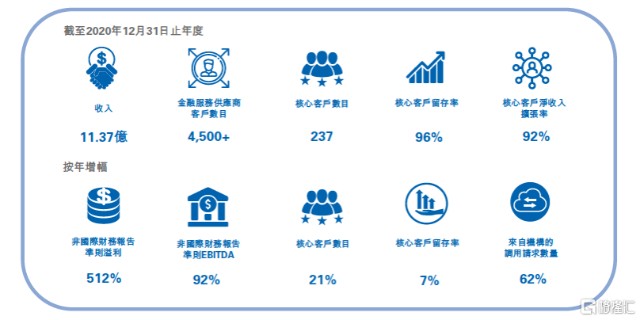

由业务层面不难发现,百融云打造一个拥有核心数据等相关资源的技术平台,能够帮助金融机构围绕风控、用户管理、营销等方面提供一系列的定制化或综合性的产品与服务。而基于这些产品与服务,百融云创与金融机构形成了紧密的关系,得益于这一系列长期的互动和深度融合,金融机构往往也很难随意更换服务商。相关数据有利验证了这一点,财报显示,百融云创的核心客户留存率从2019年的89%进一步提升7个百分点至2020年的96%。

与此同时,百融云创积累的越来越多的核心客户也将形成巨大的资源集群优势,尤其是涉及到人工智能、大数据这类往往需要庞大客群数据支持的领域,金融机构也有着天然的动力去选择在行业内领先的企业,往往这些服务商在行业内的积累更丰富,应对各类风险事件、复杂情况的能力也更强。反映在财报上,近年来百融云创年度收入贡献超30万的持牌金融机构由2017年的62家增加至2020年的237家,充分体现其在行业中集聚优势核心客群资源,形成了强大的虹吸效应,最终实现强者恒强的这一发展路径。

总体来看,百融云创尽管并不直接接触金融,但随着其在行业的深度扎根,服务的金融机构规模不断提升,其可以视作一个行业的基础设施一般的存在,甚至于成为行业里“卖铲子”或者“递水人”的角色,这也意味着其可以通过提供稳定可持续的不断迭代和升级的产品与服务实现跨周期的经营,无需受到传统金融周期的影响。反而,在宏观环境不佳的情况下,其在客户营销、风险防控上的优势和作用也将更得到金融机构的亲赖,帮助金融机构提升盈利质量、强化风控,在助力金融机构健康高效运营的同时,反哺自身业绩增长实现跨周期发展。

3· 背靠实力股东,成长性加速释放

从百融云创所处的行业来看,其本身强大的背景,有助于其更好的应对政策变化,满足政策发展的方向,同时也将形成与股东的良好协同,不断扩大业务范围。如股东之一国调基金,其是受国务院国资委委托,由央企中国诚通牵头成立的国内规模最大的私募股权投资基金,基金总规模3500亿元,服务于国有企业布局优化、结构调整和高质量发展。这也意味着背靠官方的优势,让其能够在政策面和业务拓展上更具优势,尤其是考虑到我国大多数金融机构往往也都是背靠国资背景,因此百融云创与之联结合作也有着天然的优势。

与此同时,百融云创的股东亦不乏IDG、高瓴资本、红杉资本等顶级投资机构,这些机构拥有庞大的资源网络,尤其是在新经济领域,培育了众多科技独角兽,百融云创的科技基因与这些资本的布局生态亦能形成有效协同,帮助其实现技术平台和数据平台的升级与积累,在庞大的流量生态效应下也有助于百融云创进一步推动业务范围的拓宽以及商业模式的创新。

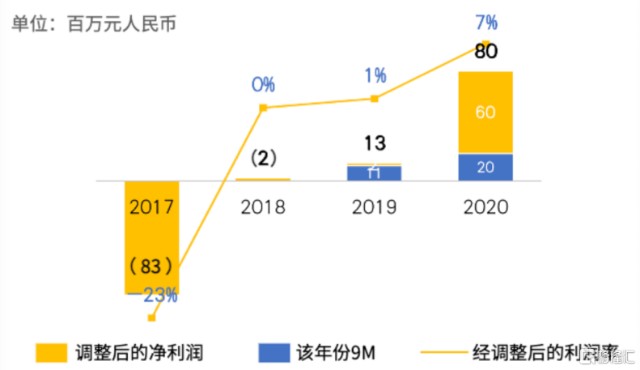

从成长性层面来看,过去经营数据充分验证了百融云创高速增长的一面。其营收由2017年的3.54亿提升到2020年的12.62亿,三年即实现了3.5倍的增幅。与大多数科技企业发展路径相似,公司在强投入下面临战略性亏损问题,但整体改善趋势明显,从经调整净利润来看,呈现快速扭亏,高速增长趋势。数据显示,刨除股份基础付款、优先股公允价值变动、可转换贷款公允价值变动以及上市开支等非经营性影响因素的经调整净利润,百融云创2017-2020年分别为-8320万元、-160万元、1310万元及8000万元左右。

经调整后的净利润

经调整后的EBITDA

疫情之下,金融行业面临较大的负面影响,对金融机构客户的需求影响间接对百融云创的业务也带来了一定冲击,在2020年前三季度,公司营收一度下滑17.1%,不过到第四季度快速逆转,最终全年营收同比降幅收窄至9.9%,。以及从2021年第一季度的强劲反弹,同比增幅92%,可以看到,百融云创在疫情笼罩的大环境下,仍然保持了快速复苏的一面,而当下随着国内经济持续向好,经济和消费的持续改善,金融活动升温,对金融业需求提升对百融云创后续的业务发展将带来良好的支持,公司的成长性也将得到进一步释放,尤其是考虑到公司成功登陆港交所,得到资本助力,其自身品牌实力进一步提升,资本实力进一步夯实,业务拓展能力也将得到全面强化。

此外关注到公司在行业内的领先优势亦不断得到巩固,凭借广泛的金融机构资源、客群,多样化的服务模式和产品技术支持,这也为其在行业发展中构筑了坚实的壁垒。截止2021年3月31日,百融云创已经在国内累计为逾4800名金融机构客户提供服务,包括绝大部分国有银行、逾800家区域银行、绝大部分消费金融公司、100家主要保险公司及其他金融机构。公司占据了行业的上风,其付费的付费的金融机构客户订阅公司的产品及服务,数量呈现快速增长态势。据弗若斯特沙利文数据,2019年百融云创的市场份额按收入计为8.7%,2020年进一步增长到9.0%。尽管从整体占比数据来看并不算高,但公司牢牢占据头部地位,后续的在行业内市场份额正行业马太效应之下还将有可观的提升空间。

4· 结语

聪明的资金往往比普通投资者更具有信息优势和专业积累,百融云创强大而豪华的股东阵容实际上反映了这些机构对公司所出赛道和其发展潜力的高度看好,尤其是国资背景的加持,公司服务金融客户的敏感性也得到了某种程度的背书,这些均有助于百融云创后续在行业内不断做大做强。

中国金融行业发展至此,数字化转型是不可避免的话题,过去依靠单打独斗、独自摸索,金融机构在转型路上往往能够取得成绩的并不多,往往流于形式如做了几个APP,打造了几个数字化媒体矩阵等等。相比之下,依靠专业的技术平台对金融机构对赋能,是能够从根本上有效解决金融机构数字化转型面临的难点痛点对可行路径。基于此,百融云创在行业的长期深耕和积聚的优势资源已经令其占据了行业优势位置,随着其所沉淀的优势不断叠加和输出,推进国内金融机构的数字化转型,公司在拥抱巨大的市场机会的同时,也将迎来自身价值的不断升级。

正如格雷厄姆所言:“股票市场短期是投票机,从长期来说,却是一个称重器”。百融云创所占据的行业分量足够支撑起其在资本市场的价值跃迁之路。

- 百融云-W(06608)