云计算2019年二季度出现全球性回暖,阿里云四年来年复合增速达110%,上游设备材料去库存完成静待拉

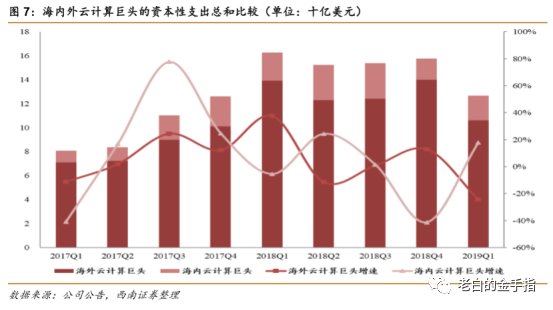

根据近期公布的数据,2019Q2北美云计算基础设施建设出现明显回暖,行业复苏势头明显;另外截至2019Q1海外三家资本性支出的总和为106亿美元,而国内三家资本性支出总和仅有21亿美元。但国内云厂商资本性支出增速较快,2019年第一季度环比增长达到了17.8%。

中国云计算虽然总体规模和北美有很大差距,但处于行业快速增长期,增速远高于全球平均增速。

西南通信程硕认为,中国公有云市场正在进入一个新的发展阶段。从早期的互联网公司使用云计算来降低IT采购开支、应对高并发运算需求,发展到对外提供服务,服务对象从中小企业到大型企业不断扩展,云计算已经成为重要的IT产业组成部分,另外AI、IOT、5G等新技术的飞速发展也正为云计算市场带来巨大的发展机遇。

相关公司:中际旭创、新易盛、光环新网、紫光股份、星网锐捷。

一、云计算厂商2019年第二季度云计算所在业务部门业绩表现优异,资本开支回暖,带动行业整体需求增加

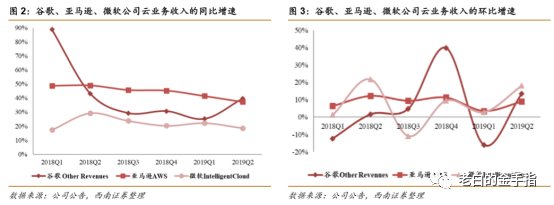

北美云计算三家巨头亚马逊、微软、谷歌的云计算所在业务部门收入之和为259.5亿美元,同比增长28.9%,三家云计算所在业务部门收入分别为83.8亿美元、113.9亿美元和61.8亿美元,同比增速分别为37.3%、18.6%和39.7%。

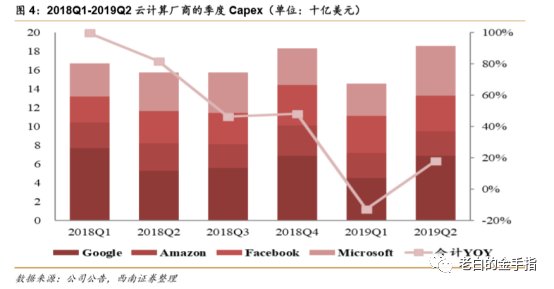

亚马逊、微软、谷歌、Facebook四家云厂商的资本开支总和达到186亿美元,同比增长18%,环比增长27.7%,其中四家云厂商的资本开支分别为26亿美元、53亿美元、69亿美元、38亿美元,同比增速分别为-10.3%、29.3%、30.2%、9.8%,环比增速分别为-3.7%、55.9%、53.3%、-4.0%。

北美资本开支总体规模相较于第一季度有较大好转,反弹明显,有望带动对云计算相关行业的需求,形成行业复苏拐点。国内云计算厂商资本开支总体规模与海外云计算厂商相比规模差距较大,但增长势头强劲,市场空间较大。

二、中国公有云市场保持高增长

根据IDC咨询微信公众号发布2019年一季度中国公有云服务市场跟踪报告,2019Q1中国公有云服务整体市场规模达24.6亿美金,同比增长67.9%,其中IaaS市场同比增长74%,PaaS市场依然保持高速增长,增速为101.9%。

目前中国已经跃居全球仅次于美国的第二大公有云IaaS市场。根据阿里财报显示,阿里云2019年云计算业务实现营收247亿元,较2015年12.71亿元相比,规模增长近20倍,复合增速高达110%。2019Q1单季度同比增速仍然高达76%,我们预计在未来一段时期内,国内公有云市场依然能够保持较高的景气度。

三、国内公有云市场市场份额向龙头集中,华为云成为增长亮点

从IaaS市场份额来看,阿里(43.2%)、腾讯(12.2%)、中国电信(8.4%)、AWS(6.4%)、金山(5.2%)和华为(5.2%)分列市场前六位,共占据80.6%的市场份额。

对比2018H1,市场前六位分别为阿里(43%)、腾讯(11.2%)、中国电信(7.4%)、AWS(6.9%)、金山(4.5%)、Ucloud(4.4%),共占据77.4%的市场份额。

公有云第一梯队厂商市场份额均有小幅提升,市场份额进一步向行业龙头靠拢。其中华为云从2018H12.3%的市场份额提升至5.2%成为增长亮点。华为自2017年将云业务部门升级为一级事业群,持续发力云计算市场。华为云具备从底层物理设备研发制造能力,上层虚拟化平台建设能力,以及“上不碰应用、下不碰数据”中立性基因,在激烈竞争的云计算市场具备鲜明的竞争力。

四、网络基础设施产业链逐步回暖,云服务依然成长空间巨大

我们网络设备基础设施产业链进行长期跟踪。根据产业链草根调研结果来看,自2018年下半年开始全球经济预期发生变化,云计算厂商在战略上也有所收缩,开始进入消耗库存阶段。

例如,谷歌和阿里在今年一季度之前未对光模块行业进行招标。国内与全球市场经历2018Q4和2019Q1低点之后,出货量开始逐步回暖,如光模块、交换机、IDC等产业链相关环节,业绩将恢复性增长。

投资脉搏